La moderación del crecimiento chino nos recuerda que los años del boom pasaron, y no hemos hecho lo suficiente para competir mejor.

Ing. Agr. Nicolás Lussich.

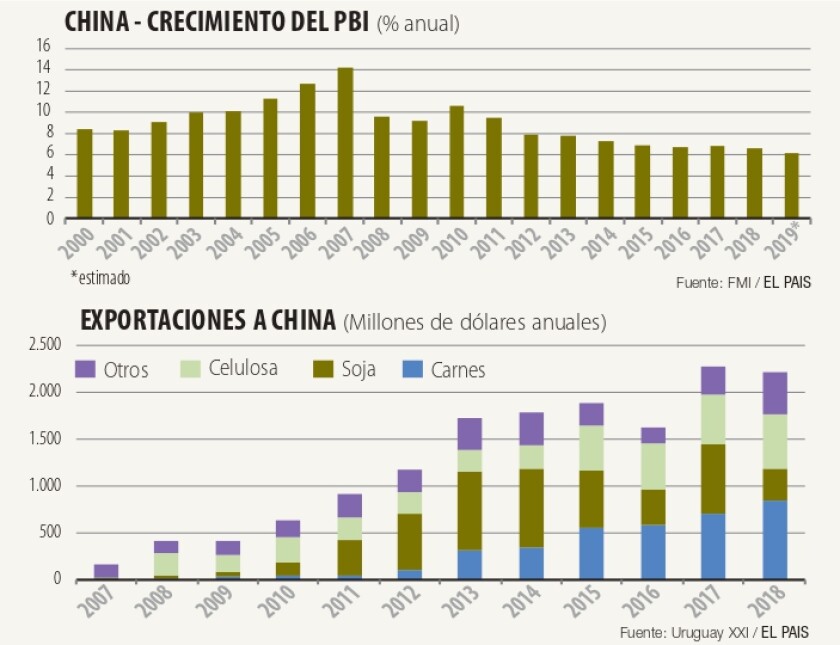

China es el primer socio comercial del Uruguay y principal factor del aumento en la demanda de productos del campo en la última década. Todo lo vinculado al gigante asiático tiene gran relevancia y así lo muestra la evolución reciente de las exportaciones (ver gráfica). Esta semana el gobierno chino anunció que su meta de crecimiento para 2019 será de entre 6,0 y 6,5% cifra inferior al 6,6% registrado en 2018. Se trata de una desaceleración que genera preocupación por lo que refleja respecto a la situación económica de ese país (gráfica).

Comparada con las principales economías del mundo, la tasa de crecimiento de China es envidiable: EE.UU. crecería 2,6% este año y la UE 1%. Sin embargo, China transita un cambio social profundo, con un proceso de urbanización por el cual millones de personas dejan año a año las zonas rurales, para sumarse al trabajo en las grandes ciudades. Esto implica que la economía debe crecer un mínimo de 4 a 5% anual para sostener ese proceso, que exige más infraestructura, vivienda, servicios, salud, educación, transporte; de lo contrario, las complicaciones económicas y sociales pueden ser graves. Así, la tasa de crecimiento de entre 6,0 y 6,5% luce más modesta.

El gobierno chino anunció además la reducción del IVA en su tasa mayor de 16 a 13% y en su tasa inferior de 10 a 9% para estimular la producción industrial y la construcción. Sin embargo, no está claro el alcance de este estímulo tributario y -además- China ya tiene un déficit fiscal cercano al 4% del PBI, por lo que reducir impuestos es riesgoso. También preocupa el alto nivel de endeudamiento que se está registrando en varios sectores.

Sucede también que las bases de crecimiento de China cambiaron de enfocarse netamente en la exportación a basarse en la demanda interna, particularmente en la inversión, lo que ha sido promovido por el propio gobierno, con tasas superiores al 40% del PBI (en algunos años cerca de 50%). A tal extremo que en muchos casos se cuestiona el real retorno de dicha inversión y su sostenibilidad. Asimismo -y vinculado a lo anterior- China ha ido cediendo competitividad-precio: los salarios subieron y ya no tiene la enorme ventaja de costos en procesos industriales de años atrás. Según una un reciente estudio del Boston Consulting Group, citado por The Economist, hoy el costo manufacturero en China es apenas 5% por ciento menor al de los Estados Unidos.

Y, justamente, las preocupaciones manifiestas del gobierno chino por la economía también derivan de la guerra comercial lanzada por el presidente de Estados Unidos, Donald Trump, que reclama menos apoyo del Estado chino a sus empresas estatales. “Se viene una dura batalla”, reconoció el primer ministro Li Keqiang.

Impacto en Uruguay. Que el crecimiento chino se modere no implica que retroceda la demanda: se sigue sumando gente al consumo de carne vacuna, lácteos y otros productos alimentarios de alto valor, todo lo cual es positivo para Uruguay. Hay más riesgo de un escenario con problemas financieros más agudos, pero por ahora es poco probable. En cualquier caso, todo indica que China será cada vez más exigente en su demanda de productos y los recientes protocolos bilaterales firmados en granos, carnes y productos forestales, parecen demostrarlo.

En este nuevo escenario, la competencia de otros países productores que concurren al mercado chino se hace más aguda y expone nuestras debilidades. En su momento, el aumento de la demanda china envió al mundo una señal de precios contundente, un gran estímulo para aumentar la producción, y así sucedió en granos, carnes, lácteos, etc.; concretado el aumento en la oferta, los precios bajaron. La carne vacuna sería una excepción -al menos por ahora- porque un proveedor importante como Australia está con problemas climáticos, y otro relevante como Argentina se autoimpuso restricciones y recién ahora están tomando nota de la demanda china (con presencia creciente).

Aprovechando el ciclo de expansión, muchos países proveedores y la propia China fortalecieron sus capacidades y productividad. El caso de Uruguay es más ambiguo: su capacidad productiva en agronegocios ha mejorado, con más maquinarias, plantaciones, incorporación de tecnologías, capacitación, etc., pero ha tenido problemas de costos de la portera para afuera: se avanzó tarde en infraestructura, los costos energéticos son altos y la política laboral presionó por mayores retribuciones, sin respaldo suficiente en productividad; además aumentó la carga tributaria directa e indirecta. En consecuencia, la capacidad de competir y colocar productos valiosos, no sólo por su presentación final sino en calidad y oportunidad de suministro, ha estado limitada.

Tenemos mucho por mejorar, pero los tiempos “fáciles” ya pasaron; hay más oferta global y más competencia: otros países competidores acumularon fortalezas como proveedores de alimentos. En particular, capitalizaron los años previos para avanzar en acuerdos de libre comercio, en momentos en que las tendencias políticas lo habilitaban. Así lo aprovecharon Australia, Nueva Zelanda y los países del Pacífico sudamericano; hasta se concretó un importante acuerdo comercial entre la Unión Europea y Japón. Uruguay -por el contrario- quedó asociado a la pasividad comercial de Argentina y Brasil, anclados a una visión más proteccionista y de sesgo industrialista, que terminó perjudicándonos.

Sin despreciar los esfuerzos que el gobierno hace en promoción, acuerdos sanitarios y protocolos que dan garantías para comerciar, Uruguay ha quedado varios pasos atrás en materia comercial respecto a otros competidores, en muchos rubros. Ahora, con la economía mundial moderándose, el comercio mundial en retroceso (con un ambiente más proteccionista) y con China creciendo a tasas más modestas, Uruguay está más vulnerable económicamente y en una posición estratégica más difícil.