El precio de los granos consolidó una fuerte baja y afecta a la agricultura, protagonista clave del agronegocio en los últimos años. Ganadería y forestación ‘toman la posta’, pero se necesita bajar costos.

Ing. Agr. Nicolás Lussich.

Años atrás la fuerte suba en el precio internacional de los granos impulsó las áreas y la producción agrícola en todo el mundo, llevando las de Uruguay a niveles récord. Hoy, esos precios están -lamentablemente- protagonizando una dura caída, que afectan negativamente la actividad, a pesar de los buenos rendimientos de la zafra que está culminando.

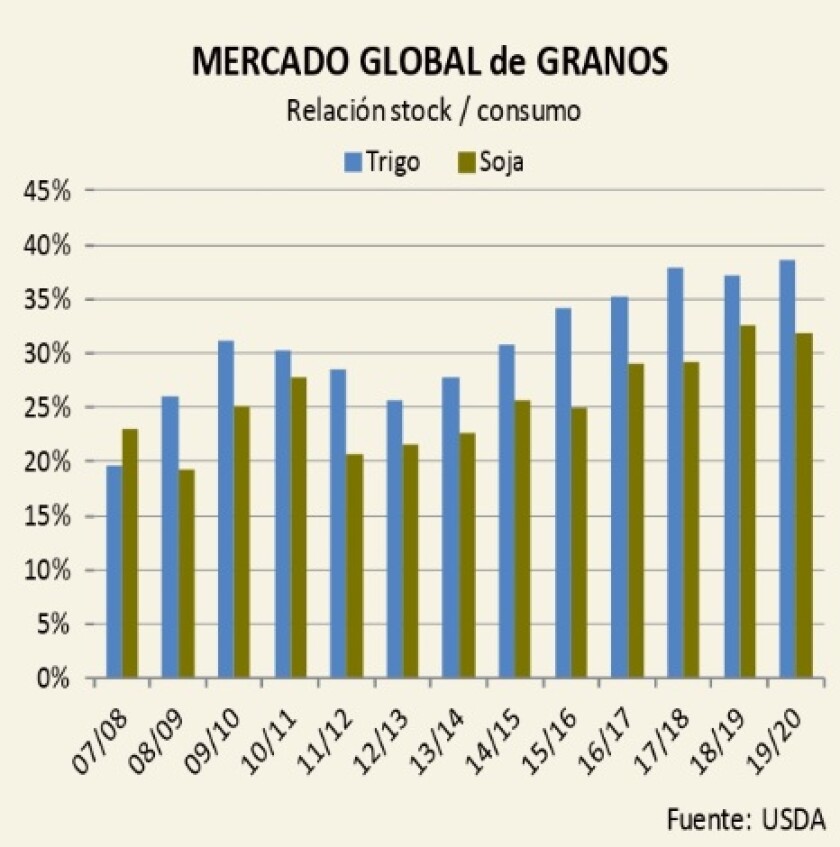

La explicación tiene varios puntos. Por un lado, hay un trasfondo estructural: el estímulo de precios de años anteriores (por la mayor demanda asiática) funcionó “como en los libros”: la producción aumentó, se produjo varios años por encima de la demanda, subieron los stocks (ver gráfica) y bajaron los precios. EE.UU. y el Mercosur fueron los grandes protagonistas de este ciclo en la soja, aunque también jugaron otros actores en otros productos agrícolas.

Por otra parte, la fiebre porcina en China está golpeando duro a la soja, que tiene como destino clave la producción de porcinos en el gigante asiático. El rodeo allí está diezmado por la peste, que es difícil de controlar, no tiene vacuna y está alcanzando países vecinos. Se estima que se sacrificarán o morirán más de 200 millones de cerdos, según Rabobank, una crisis sin antecedentes.

Así, China demandará menos soja y/o lo hará a menor precio (más allá de que la dinámica de embarques tenga vaivenes puntuales). La contracara -lógicamente- es un aumento casi desesperado de la demanda de carne, que les está faltando. China habilitó la compra de carne porcina de Brasil y de Argentina, que están aprovechando la oportunidad.

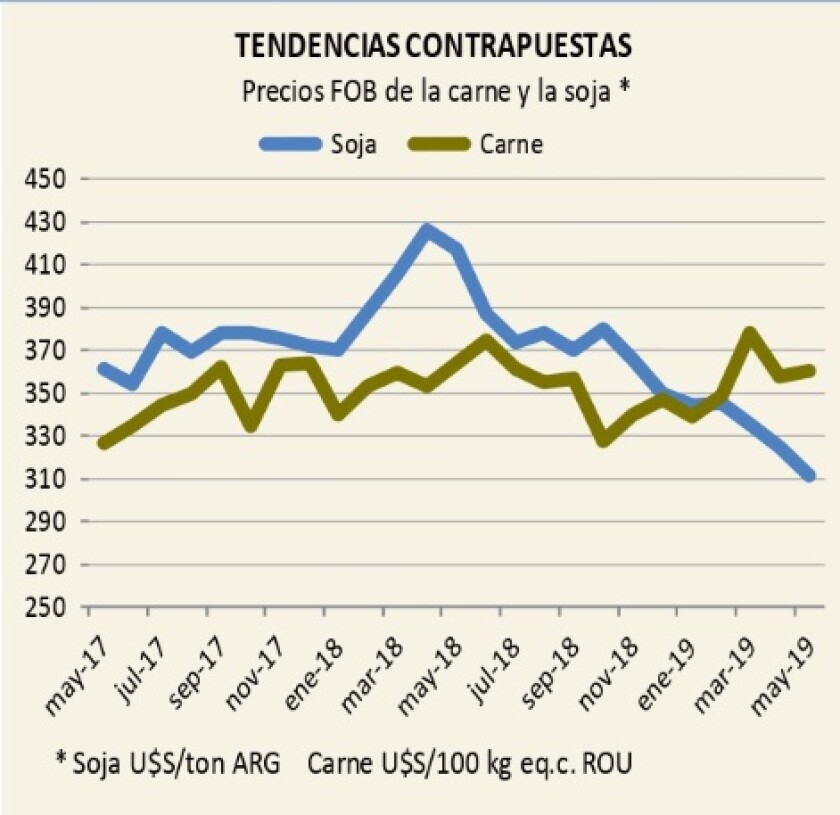

Uruguay también lo hará, en base a vacas (nuestra producción porcina es pequeña). Pero mientras la cerda puede producir más de 15 lechones por año, la vaca produce solo un ternero, y bien mimada. De manera que nuestra capacidad de respuesta será acotada. De todos modos, después de varios años en que los vacunos se vieron “acorralados” por la soja, llega el tiempo de la revancha: el precio de la carne se afirma, el de la soja cae (gráfica) y las praderas le ganan la pulseada a los cultivos en varias zonas, salvo en el litoral agrícola donde los cultivos se hacen fuertes, por suelo y distancia a puertos.

Por otra parte, y más allá de las polémicas por el caso UPM, estos cambios en los mercados externos hacen valorar más la política forestal, un acierto que permite diversificar, compensar y expandir la producción, cuando otros rubros entran en problemas.

Retrocesos. En este contexto, recrudeció en los últimos días la guerra comercial China-EE.UU. y su conflicto estratégico. El presidente de EE.UU. Donald Trump decidió reforzar el sesgo proteccionista contra China, ante los escasos avances en las negociaciones y un saldo comercial con China que sigue siendo muy adverso para su país. Envalentonado por buenos datos de la economía estadounidense, Trump redobla la apuesta. En este tema, hay dos dinámicas: si seguimos analistas de mercado y financieros, hay una especulación permanente acerca de cuándo y cómo puede terminar esta guerra comercial; si seguimos a analistas de la geopolítica y estrategia global, la visión es que este conflicto recién empieza: Trump llegó para romper explícitamente el ordenamiento previo, cuando EE.UU. asumía el crecimiento chino sin confrontar y buscándole el “lado bueno”. La nueva confrontación no es solo comercial: es en tecnología (caso Huawei y otros), influencia estratégica, política.

En este capítulo se sumó una decisión que puede resultar terrible: Trump anunció que EE.UU. incrementará sus compras de productos agropecuarios domésticos para ayuda humanitaria, de manera de compensar la menor demanda china, causada por la guerra comercial. Hará las compras con lo recaudado por las tarifas que elevó a los productos chinos, en un monto estimado de US$ 15 mil millones. La estrategia retrocede varias décadas y se aleja del objetivo de tener mercados más abierto, transparentes y competitivos, donde ganen los que producen mejor.

El presidente de la Asociación Estadounidense de Soja, Davie Stephens, dijo en un comunicado que “le gustaría que el presidente nos crea cuando le decimos que habrá malas consecuencias para los agricultores y sus familias si esta guerra continúa”. En sentido similar se pronunciaron los trigueros y maiceros. Es que si se sigue con estas ideas, seguramente se acumularán stocks, lo que presionaría aún más los precios. El último reporte del Departamento de Agricultura de EE.UU. (USDA) incluye las primeras estimaciones del ciclo 2019/2020 y confirma que los stocks se mantienen altos, con datos bajistas especialmente para soja y trigo.

Bajan los precios… pero no los costos. Por si fuera poco para complicar el escenario, el mercado petrolero (en buena medida azuzado también por Trump y sus arremetidas contra Irán y otras cuestiones) se afirma en los 70 US$/barril Brent, lo que hace casi inevitable un ajuste en el precio de los combustibles hacia mediados de año, porque el dólar también sube. El costo promedio para Ancap ya muestra un aumento de 20% sobre la paramétrica, en el promedio de lo que va del año.

Ahora bien: estas son cuestiones de mercado, que van y vienen. Otras, más estructurales, no necesariamente son “inevitables”: los consumidores de gasoil (entre los que el agro es el principal, entre producción y transporte) subsidian en 3,5 $/l el boleto urbano. ¿Tiene sentido que un productor, por ejemplo un arrocero, subsidie el transporte urbano cuando está con márgenes en rojo a pesar de la buena productividad? Ninguno. Es tan lógico como urgente eliminarlo, y que ese subsidio se financie de otra manera y se reduzca. Pero no se está planteando y es una injusticia consumada. El del boleto no es el único subsidio que se paga a través del combustibles (en realidad, más que un subsidio, es una transferencia directa de un sector a otro de la economía, algo poco visto); también hay subsidios al gas para garrafa y a la producción de biocombustibles, entre otros. Según Ceres (Centro de Estudios de la Realidad Económica y Social) si se eliminaran esos subsidios el gasoil al consumidor bajaría de 40,4 a 32,7 $/l.

Esta semana tuve oportunidad de visitar la refinería de Ancap y en la ocasión los gerentes presentaron la situación, haciendo énfasis en que la refinería (tomada sin el costo de biocombustibles y sin amortizaciones de capital) produce los combustibles con menor costo respecto a si se importara. Hicieron énfasis en el sobrecosto de biocombustibles: unos US$ 100 millones respecto a si se importara de la región donde están los productores más eficientes del mundo (Argentina en biodiesel y etanol en Brasil). Es cierto que ALUR ha hecho esfuerzos para mejorar, pero el sobrecosto es un hecho. También remarcan que la distribución minorista (desde que el combustible sale de los depósitos de Ancap y llega al público) tiene un costo anual de US$ 440 millones (!).

Revisar todo esto se hace urgente ante el cambio en el ciclo agrícola. Además, ayudaría a la producción en el resto de los rubros y sectores. Pero no parece haber mucha voluntad -en pleno año electoral- para encarar esto. Mientras los productores ajustan costos porteras adentro, hay poca ayuda porteras afuera.