La cosecha de invierno será histórica en términos de volumen, a pesar de ciertos problemas de calidad, en especial en trigo. Los rendimientos son buenos a muy buenos, con varias chacras destacadas en el litoral. La colza, que no pintaba bien al comienzo del ciclo, rindió mejor de lo esperado. Por otra parte, los maíces de primera están en excelente estado y las sojas plantadas en fecha arrancaron muy bien el ciclo, con buena agua.

El problema son los mercados: por diversos factores, no solo los precios no se han recuperado, sino que han marcado un nuevo escalón a la baja. En el caso de la soja, está en nuevos mínimos en más de 4 años (gráfica). En este caso, los factores bajistas no son nuevos, pero se han agudizado. El más claro y notorio es la cosecha brasileña, que viene marcando récords año tras año y, en el ciclo actual, apunta a un nuevo máximo. Esto porque el clima está acompañando, luego de cierta incertidumbre por posible sequía, extremo que -según las predicciones- es cada vez menos probable. Esto permite proyectar una cosecha de soja brasileña del entorno de 170 millones de toneladas en 2025. El clima también está acompañando los cultivos en Argentina, y esto también es bajista.

En el caso de Brasil, además, se agregó otro factor de fuerte incidencia en los últimos días. El mercado cambiario brasileño ha estado muy movido, con el dólar superando los 6 reales y llegó hasta 6,20 (al cierre de esta semana quedó debajo de 6,10). El aumento del dólar es una tendencia global, ante el regreso de Trump a la Casa Blanca, y presiona a todos los productos internacionales que cotizan en dólares. Pero en el caso de Brasil se agrega la incertidumbre fiscal que afecta al Estado: el gobierno federal tiene un déficit que se acerca al 10%. El viernes el Congreso brasileño aprobó un paquete de ajuste fiscal, lo que trajo cierta tranquilidad al mercado, aunque el dólar no volvió a los niveles previos a estos días de volatilidad, a pesar de que el Banco Central vendió más de 20.000 millones de dólares en poco más de 1 semana.

Como lo hemos comentado, la economía brasileña se maneja en su moneda y su devaluación -al menos a corto plazo- mejora los márgenes de los agricultores y los sectores exportadores en general (incluyendo el turismo, como bien lo saben nuestros propios empresarios del sector, que están muy preocupados). Con esta devaluación de su moneda, la competitividad del grano brasileño en el exterior -ya de por sí alta- aumenta aún más, presionando los precios en dólares. Esto es claro para la soja, pero se extiende para el maíz, en la medida que se proyecta una zafrinha (maíz de segunda) muy voluminosa. Era esperable que la devaluación del Real se reflejara negativamente en los precios de los principales productos de exportación del país vecino. En un año, el dólar en Brasil subió 25%. Con una inflación de casi 5%, es un aumento real de 20%. Esto compensa buena parte (o casi toda) de la caída en el precio internacional. Es un efecto de corto plazo, pero no por ello menos importante.

A su vez, por el lado de la oferta, por primera vez en muchos años se proyecta una baja en las importaciones chinas de soja. Es sabido que la economía china está con dificultades, lo que se refleja en el consumo y por tanto la demanda por alimento importado. Es un factor importante, en la medida que -recordemos- por muchos años la demanda china por soja crecía a tasas anuales permanentes de entre 5 y 10%, en tiempos previos a la pandemia. Eso ya quedó en el pasado. Asimismo, hay dudas respecto a las políticas de biocombustibles del futuro gobierno de Trump en EEUU, un factor adicional de incertidumbre y que presiona los precios.

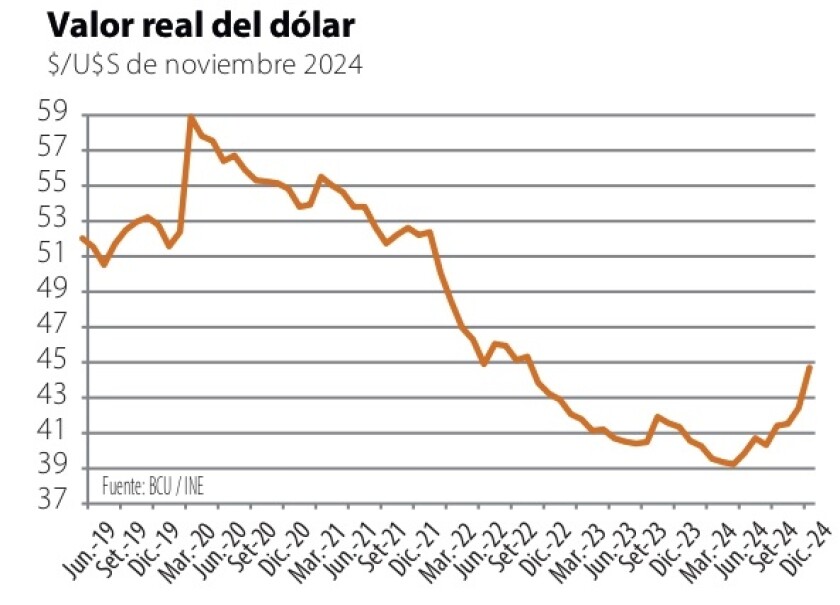

La caída en los valores achica los márgenes en todo el mundo, incluyendo Uruguay. En los últimos días el precio de la soja entró en un tobogán que lo acercó a 330 US$/ton puesta en puerto (gráfica). Los productores que aún tienen chacras para sembrar dudan, aunque no son muchas las opciones. La suba reciente del dólar ayuda, pero no tiene el vigor que se ve en Brasil (tal vez tampoco sería bueno). En la gráfica adjunta se muestra la evolución del dólar en términos reales (descontando IPC); después de una fuerte caída, su valor real ha vuelto a donde estaba a fines de 2022.

El calor del invierno.

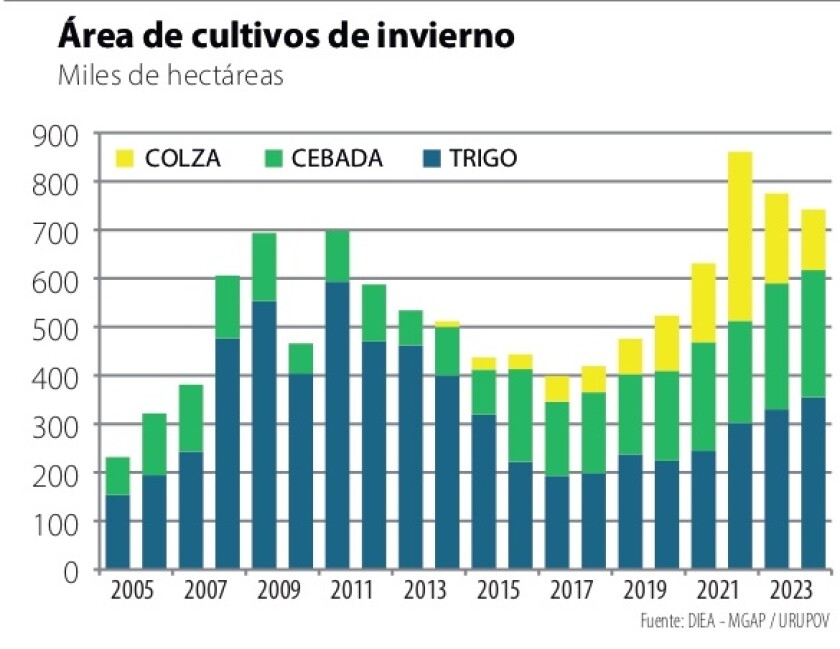

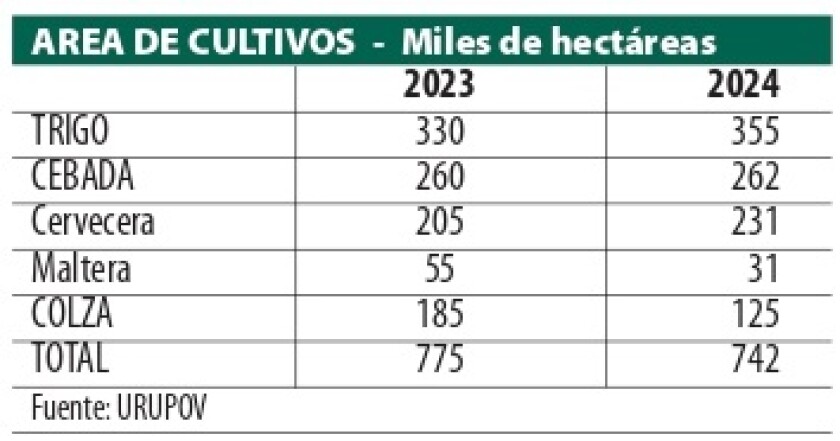

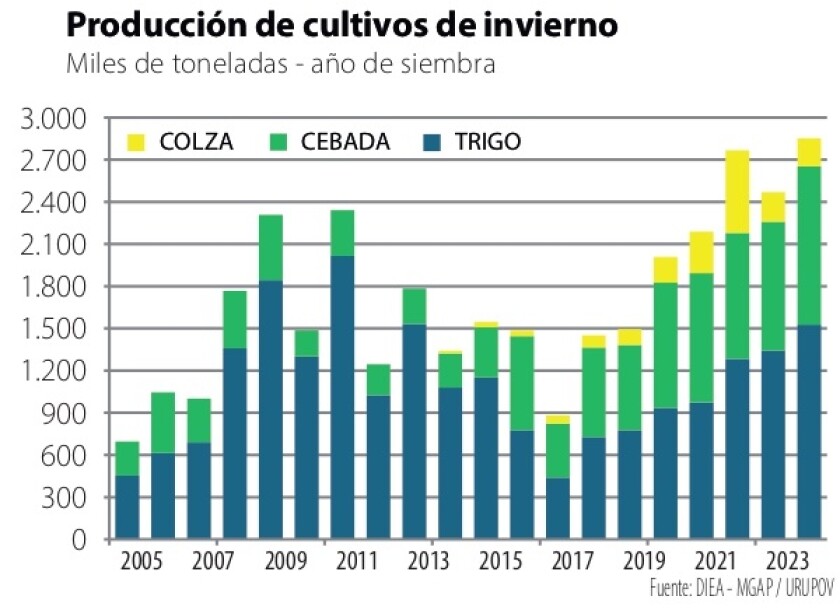

La presión sobre los precios también se da en los granos de invierno (cuadro) pero en su desempeño en términos de volumen, tenemos una cosecha que -seguramente- será récord histórico, superando los máximos recientes e incluso los “picos” de 2009-2011. Los rendimientos de trigo y cebada han dado un salto en la última década, por mejor genética, manejo e insumos. Y a los cereales se agrega la colza y sus parientes cercanas (camelina, carinata) dando una tercera opción de invierno que fortalece este componente del ciclo agrícola. Ante la baja en el precio de la soja, es clave que la agricultura de invierno no falle.

Hubo algunos problemas de calidad en cebada, pero menores al año pasado (siempre hay un determinado volumen que no da parámetros de malteo). En trigo el escenario aparece algo más complicado por el bajo peso hectolítrico en algunas zonas, pero allí está la opción de mezclar o derivar a forrajero.

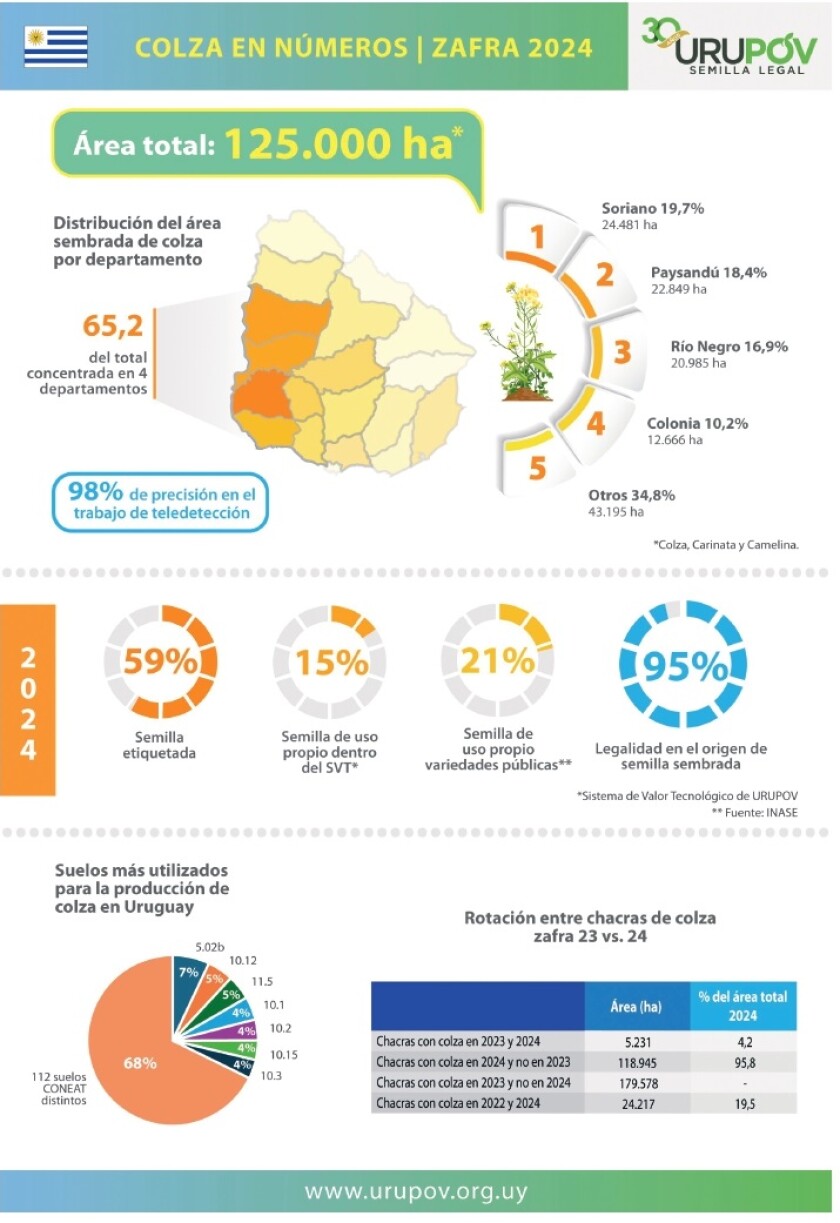

Y la mayor sorpresa de la zafra la dio la colza, con rindes mejores a los esperados al inicio del ciclo. Esta semana URUPOV (la asociación de obtentores vegetales de Uruguay) divulgó el panorama de la colza este año, en una completa infografía que se adjunta. Buena parte de los datos se obtienen por el trabajo de teledetección satelital, que realiza URUPOV hace varios años.

Además, divulgó las estimaciones de área de cultivos de invierno para este año, hoy por hoy las únicas estimaciones nacionales disponibles (cuadro). En base a rendimientos promedio de los últimos años, la cosecha de invierno de este año será récord, a pesar de la reducción del área de colza (gráficas). Y seguramente haber usado el rinde promedio resulte conservador, pues los rindes en esta zafra (en especial en cebada) son mayores.

Lamentablemente los precios no acompañan. De todas formas, muchos productores lograron captar precios de 510 US$/ton para colza o superiores. En el caso del trigo y cebada, los precios actuales son frustrantes, en especial luego de que -a la siembra- las referencias estaban en torno a 230 US$/ton. Muchos lograron captar aquellos precios, pero en ventas conservadoras (faltaba mucho aún para la cosecha). De tal manera que los márgenes serán acotados, salvo por la “sorpresa” que dio la colza. Ahora les toca a maíz y soja tomar la posta.