La economía sigue sufriendo el impacto de la pandemia, aunque la proximidad de la vacunación prende una luz al final del túnel. Mientras, se espera que el agro sea factor relevante en la recuperación. Si lo ayudan, ayuda.

Por Nicolás Lussich Ing. Agr. MBA

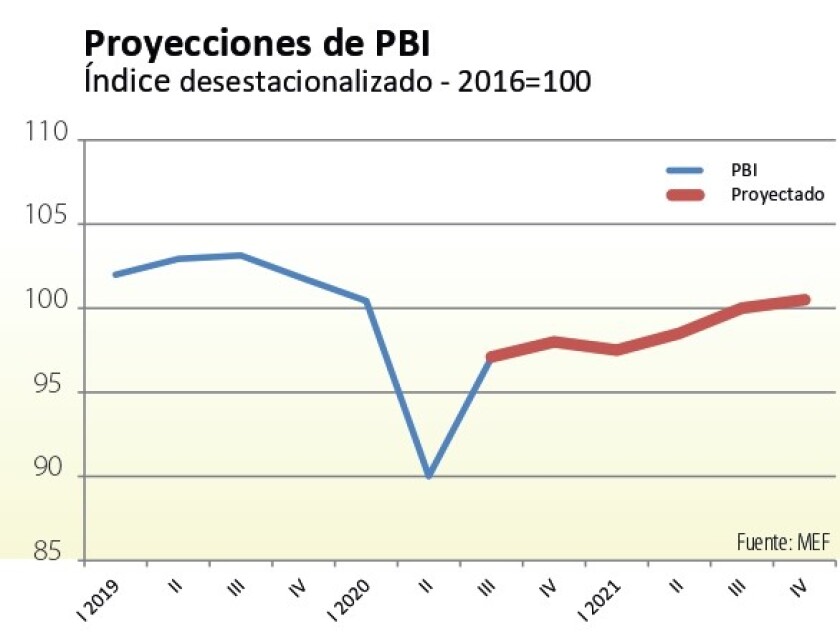

Con la pandemia de Coronavirus aún condicionando todo, el ministerio de Economía (MEF) proyecta que el PBI del Uruguay tendrá una recuperación del 3,5% este año, luego de caer un estimado de 5,8% en 2020. Las proyecciones oficiales señalan que recién hacia el tercer trimestre se estaría volviendo a los niveles de actividad pre-pandemia (gráfica).

Las proyecciones suponen un proceso de vacunación que permita a la economía ir retomando paulatinamente la actividad. El golpe que ha recibido el turismo esta temporada pesará sobre las cifras del primer trimestre, aunque hay expectativas de que el agro –impulsado por las recientes lluvias y los mejores precios- sea uno de los sectores que aporten sustancialmente a la recuperación.

¿Podrá? La importancia del agro y los agronegocios en la economía es indiscutible: tomando las cadenas de producción en su totalidad (campo, agroindustrias, logística, comercio) responden por cerca del 30% del PBI, por lo que su dinámica influye mucho en la actividad en todo el territorio. Cabe, sin embargo, hacer algunas precisiones.

Tiempo al tiempo. El impulso de un sector como el agro es vigoroso pero paulatino: la naturaleza se toma su tiempo, ignorando ansiedades políticas. Las pasturas se están recomponiendo y los cultivos mejoran, pero aún faltan unos meses para la cosecha de soja, que tendrá buenos precios pero una producción acotada por la propia sequía.

Además, la ecuación de los productores –claro está- no depende solo de los precios y la producción: los costos inciden y la sequía los ha elevado en forma importante, en especial para las producciones intensivas. Asimismo, el alza en los precios internacionales de los granos y los alimentos viene acompañada de subas en insumos como fertilizantes, agroquímicos y el propio petróleo. El gobierno está comprometido con una reducción en el costo de los combustibles: se hizo un acuerdo con los arroceros para rebajar el precio en compras de volumen, a partir de una reducción del margen de distribución, y se aspira a que otros sectores hagan algo similar. La idea es equiparar los valores lo más posible a paridad de importación, algo que está más cerca, aunque los países de la región (competidores en agronegocios y productores de petróleo), tienen costos bastante menores.

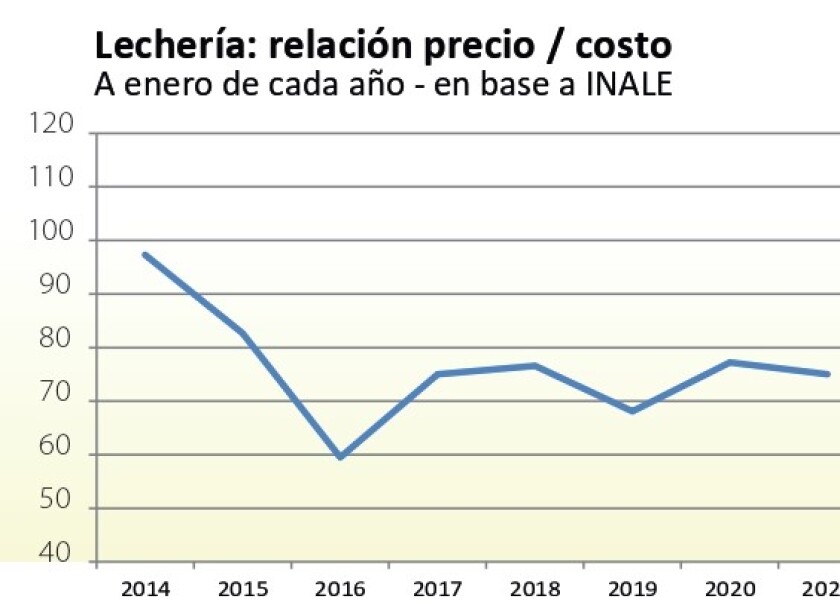

La situación climática mejoró sustancialmente, pero el impacto de la sequía no desaparece de un día para el otro: la relación insumo / producto en el sector lácteo, por ejemplo, no ha mejorado sustancialmente, según datos del INALE; los precios mejoraron modestamente (aún falta para que “lleguen” las subas externas a los tambos) mientras los costos de los propios granos y concentrados, subieron más rápido. En el caso de los productores de granos hay un beneficio obvio por el aumento del precio internacional, pero para concretarlo en ingresos, hay que tener el grano cosechado y guardado para vender. Quienes estoquearon han captado beneficios, pero no son muchos. Mientras, varios agricultores han concretado ya compras a los nuevos altos precios, buena cosa. Esta semana –antes de las correcciones a la baja posteriores al informe del USDA- se hicieron varias ventas a 500 U$S/ton puesta en Palmira. Pero los productores venden en tramos algunos kilos por hectárea (no mucho más de media tonelada, por ahora), pues falta bastante para la cosecha y no se puede vender lo que no se tendrá.

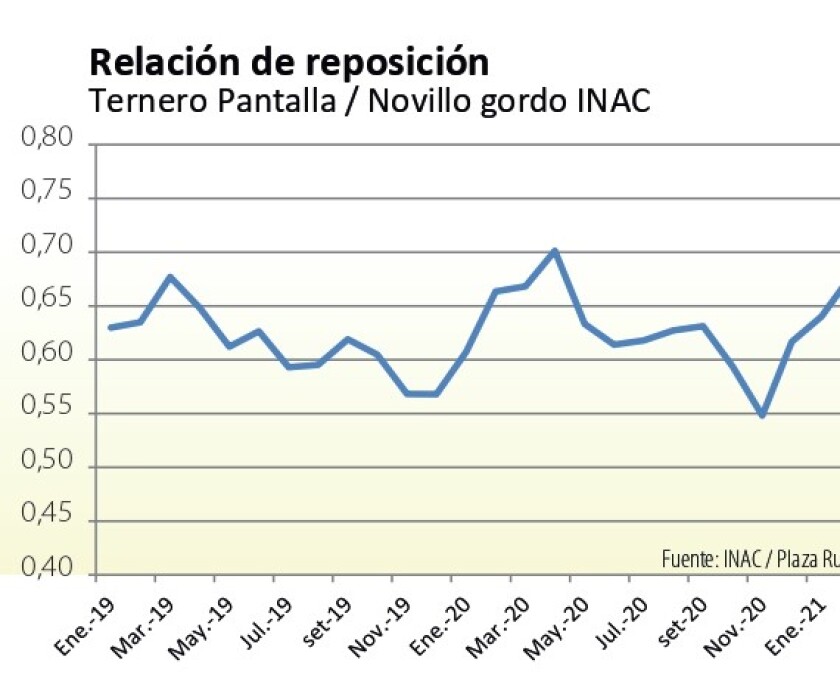

En la cadena cárnica la lluvia acomodó los eslabones y algunos hacen ruido: el precio de los ganados para faena tuvo un lógico aumento luego de las lluvias, pero más todavía subieron los ganados de reposición, de manera que la relación flaco / gordo sube (gráfica). Si a esto se le agrega el aumento en el precio de los granos, el escenario para los corrales (feed lots) es complicado. Más aun considerando el achique de la cuota europea 481 y –en general- los problemas del viejo continente con la pandemia.

El eslabón industrial tiene problemas más directos: la aparición de casos de Coronavirus interrumpe faenas y genera pérdidas pesadas, en un negocio de márgenes siempre acotados, aun en los mejores momentos. De todas formas, es de destacar la capacidad de adaptación del negocio cárnico para componer la mejor canasta de ventas posible: se multiplicaron las colocaciones a Israel (incluso con volúmenes importantes de cortes del trasero) y hay más ventas al NAFTA, aunque el principal destino sigue siendo China.

Por todo esto, pensar en un salto inmediato de la actividad por el empuje del campo puede resultar algo precipitado. Sí es razonable esperar, más a mediano plazo, una mejora firme y sistémica: el crecimiento del agro es de adentro hacia afuera, robusteciendo actividad en las localidades de todo el país, para luego llegar –en los grandes volúmenes de comercialización y negocios- a las agroindustrias y puertos.

No diría que se trata de un “derrame”, imagen a la que se recurre habitualmente para destacar el impacto indirecto del crecimiento agropecuario. En el sector no se puede desperdiciar nada y sus efectos indirectos en la actividad (transporte, logística, insumos) se dan porque estos rubros asociados aportan valor para toda la cadena y los consumidores.

Por suerte, creo que todo esto en Uruguay está bastante claro y contrasta con Argentina, donde predomina una visión (equivocada y nefasta) que ve el campo como un suministrador de dólares (como si los imprimiera…) para rendirlos al resto de la sociedad, que espera indolente el “derrame”, como si fuese un beneficio automático.

Perspectivas. Para apuntalar la recuperación, es preciso seguir mejorando la competitividad, con menores costos y mayor productividad. Si el principal destino en casi todos los rubros es China, hay que seguir adelante con la profundización de canales, mejoras de puertos e infraestructuras. Si esto se complementa con avances en las condiciones comerciales, mejor.

Pero estas cuestiones son lentas y –por tanto- también importa ver la evolución del tipo de cambio. Hoy el dólar está flojo a nivel global, pero en el mercado local se ha fortalecido moderadamente, y su valor real se ubica en un nivel similar al que tuvo en el período 2010-2013, cuando –además- se accedía a muy buenos precios de exportación, como en buena medida sucede ahora. Mientras, el gobierno pretende seguir desdolarizando la economía, y para eso es clave combatir la inflación. Esto puede hacer frenar la paulatina suba del tipo de cambio (el dólar ha subido 12% en el último año móvil, apenas 3 puntos arriba de la inflación); puede haber un costo en términos de competitividad-precio, que –esperemos- sea transitorio.

En el tipo de cambio real con la región estamos por debajo de los promedios históricos, pero esto no quita que Brasil siga demandando arroz, lácteos y otros productos. Con el resto del mundo estamos mejor, pero allí tenemos limitaciones de mercado que hay que superar.

En términos macro, el equipo económico apunta a seguir acotando el gasto para mejorar la situación fiscal. “Hay seguir reduciendo el déficit estructural, porque un mayor gasto se va a reflejar en un deterioro del tipo de cambio real, y no queremos eso porque termina impactando en el empleo”, argumentó la ministra Arbeleche. Habrá que ver si los socios de la coalición piensan lo mismo.