Segundo semestre dependerá de lo que suceda con el Covid-19.

Carne vacuna de Uruguay. Foto: El País.

Rafael Tardáguila | rafael@tardaguila.com.uy

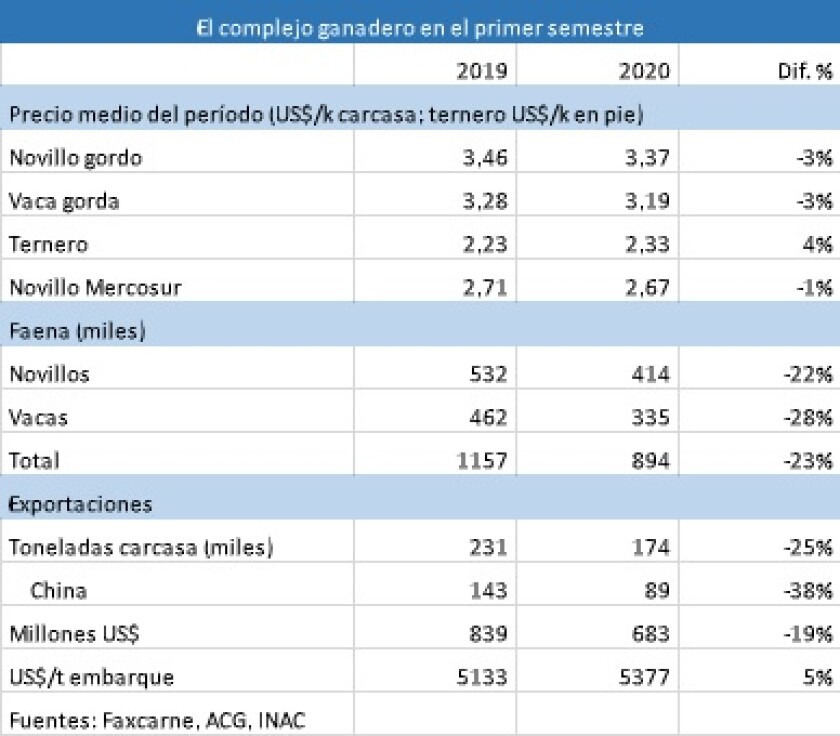

Los precios del complejo ganadero y los valores de exportación de la carne vacuna en este primer semestre no son muy distintos, en promedio, a los del mismo período del año pasado. Lo preocupante es la tendencia: mientras en los primeros meses de 2019 subían de forma expresiva, este año caen.

Los precios internacionales de la carne ya habían mostrado señales de agotamiento de la impresionante espiral alcista de 2019 a partir de que el gobierno chino dijo basta y frenó el financiamiento de las empresas importadoras. El gerente de marketing del Instituto Nacional de Carnes (INAC), Lautaro Pérez, viajó en los primeros días de enero a China a analizar la difícil situación que estaba llevando a muchos de los importadores a presionar para renegociar los precios a los que habían comprado volúmenes significativos del producto.

Y todo eso fue antes de que cambiara el mundo. Tan solo pocos días después el Coronavirus, luego con el nombre propio de Covid-19, comenzó a esparcirse desde la ciudad china de Wuhan al mundo, causando una paralización de la economía mundial que impactó -no podía ser de otra manera- en la demanda de todos los productos que no fueran alcohol en gel y jabón, incluyendo la carne vacuna.

La historia es conocida. Un evento disruptivo como este no tenía forma de no pegar en los precios de los productos que se comercializan en el mercado internacional. La demanda por carne vacuna está atada a la evolución de la economía, por lo que un mundo en recesión implica menores ventas. Sin embargo, en el caso de la carne hay dos factores que han logrado mantener los precios en niveles relativamente elevados, aunque notoriamente por debajo de los picos de fin de año. Uno de esos factores es internacional y el otro local.

El global es la fiebre porcina africana en China y demás países del sudeste asiático. En las últimas semanas se informó además de una serie de casos en Nigeria, por lo que la enfermedad retornó a su continente de origen. Este año se habla menos de este virus -eclipsado por el otro- pero su impacto sobre la oferta de proteína animal a nivel mundial sigue siendo importante, más allá de que la demanda se contrajo por el hundimiento de la economía. Esto ha sostenido el valor medio de exportación en el promedio del semestre 5% por encima del mismo período de 2019. Como se decía, el problema es la tendencia.

El factor local es la escasez de oferta. La generación de novillos en edad de faena es relativamente reducida debido a que muchos de ellos (más de 400 mil) se fueron en pie cuando eran terneros. A eso se suma una baja oferta de vacas debido a que el país está en fase de recomposición de existencias. Los terneros han tenido precios atractivos, el aliciente fundamental para que los criadores opten por mantener más vacas dentro del rodeo de cría. Esto, junto a la menor demanda, hundió la faena 23% en el semestre, una caída de más de 260 mil cabezas.

Por lo tanto, en promedio los precios de las distintas categorías, ya sea gordo como reposición, no han sufrido caídas significativas. El novillo y la vaca gorda bajaron 3% en la comparación anual, en tanto que el ternero subió 4%.

El problema es la tendencia. Mientras en el primer semestre de 2019 era claramente alcista, este año es a la baja. Primero para el gordo y luego para la reposición. El precio del ternero recién bajó al final del período, manteniéndose más firme que el gordo en la medida que su valor tiene una incidencia menos directa del precio de exportación.

¿Qué puede deparar el segundo semestre del año? Dependerá de lo que pase con el Covid-19. Si el mal empieza a quedar atrás, el mercado retomará firmeza; si se viene la temida segunda ola de contagio, la situación empeorará. Lo que es claro es que las elevadas cotizaciones de más de US$ 4 el kilo de gordo (novillo y vaca) y más de US$ 2,50 para el ternero quedaron atrás.