Es difícil sintetizar lo que aconteció en los últimos días en la economía global. El presidente de EEUU, Donald Trump, desató una guerra comercial con pocos precedentes y -a su vez- quiere parar la guerra en Ucrania, sacudiendo el tablero geopolítico mundial. No puede decirse que esto era algo totalmente inesperado: ya en su primera administración, así como en la campaña electoral, Trump hacía anuncios que iban en línea con lo que ahora hace. Pero la dimensión del “shock” parece bastante mayor a la prevista.

Un día tras otro la Casa Blanca anunció aumentos de aranceles discrecionales, por un lado a sus vecinos (Canadá y México), mientras también la emprendía con China, contra la cual ha elevado 20% los aranceles. La UE tampoco quedó de lado y amenazó con aranceles del 25% a su principal socio comercial. Trump observa la balanza comercial con cada uno de sus socios comerciales y, si ve un déficit para EEUU, ataca. Esta postura mercantilista olvida que también hay intercambio de servicios (donde EEUU mejora su posición) y, además, que en el intercambio EEUU ha tenido beneficios indudables para su propia economía, que ahora pueden estar en riesgo.

Las consecuencias de la guerra comercial tuvieron fuerte impacto en los mercados. Por un lado, el dólar se debilitó y las bolsas cayeron. En la semana la moneda estadounidense retrocedió casi 5% frente al Euro y tuvo caídas similares con otras monedas. Por otra parte, las bolsas tuvieron caídas importantes, con Wall Street retrocediendo casi 3% en la semana y cerca de 5% en un mes. El manejo intempestivo y discrecional de los asuntos comerciales hacen un ruido difícil de aguantar para quienes tienen que tomar decisiones de negocios.

Con los aranceles, Trump busca estimular a las empresas globales a que inviertan en el “gran mercado del mundo” que es EEUU. Pero esto es dudoso: las decisiones de inversión -en especial las de gran escala, como las que busca Trump- no se definen de un día para el otro. Ciertamente, hubo anuncios de grandes corporaciones respondiendo al Presidente y comprometiendo nuevas iniciativas, pero habrá que ver luego la dimensión real. Además, las cadenas de producción están hoy fuertemente globalizadas y nos es fácil “deshacer” las conexiones para re hacerlas con más producción en EEUU. El “onshoring” (traer al mercado local o a los mercados cercanos los procesos) puede ser un proceso lento e inconcluso. En el fondo, lo que quiere el Presidente de EEUU es reducir la influencia China en la industria global; pero China logró esa influencia a lo largo de décadas y con un esfuerzo de mejora continua en productividad e innovación. De lo que se ha visto hasta ahora, la nueva política de EEUU puede dañar la economía china pero también la propia.

Algunos analistas están observando otro punto insoslayable: el gobierno de EEUU necesita caja. Trump se ha comprometido a bajar impuestos, pero el déficit del gobierno federal de EEUU está tocando el 6% del PIB. Una reciente nota en el periódico británico The Telegraph destaca este punto; remarca que hoy los aranceles responden por una porción mínima de los ingresos, pero eran importantes un siglo atrás. En efecto, hay una tendencia de Trump a evocar los tiempos de McKinley (el presidente de EEUU que desplegó un fuerte proteccionismo a fines del siglo XIX); Hoover también subió fuertemente los aranceles en los años 30, en especial a Europa, agudizando la gran depresión y sumiendo al viejo continente en el radicalismo que llevó al nazismo y la guerra. Antecedentes inquietantes.

Agronegocios.

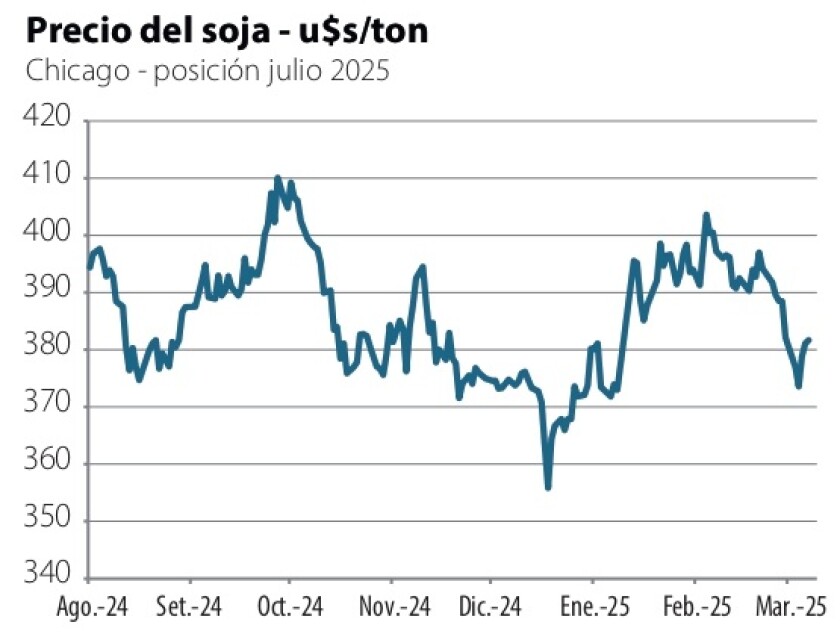

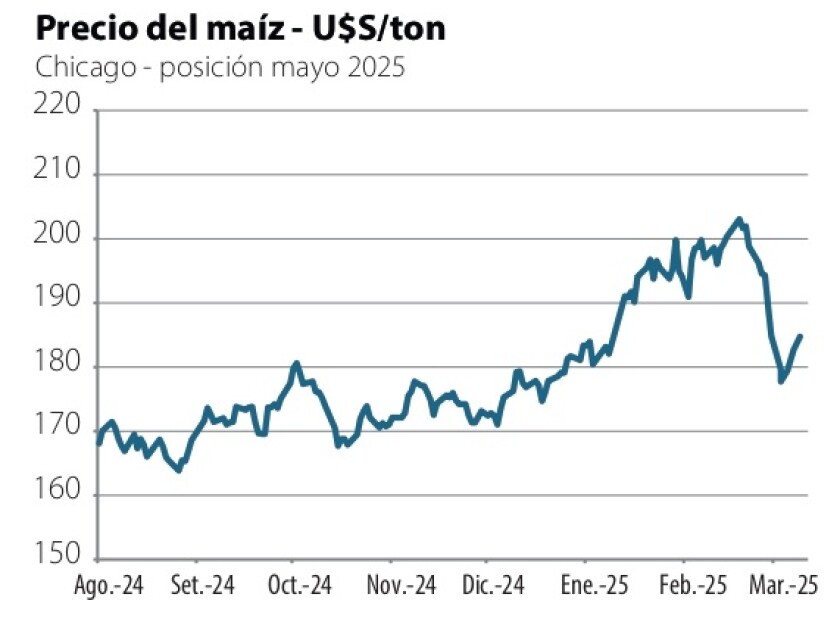

Con todo este bamboleo, es difícil -al menos por ahora- cuantificar impactos o, incluso, clarificar si hay perjuicios o beneficios. China respondió a Trump con aumentos propios de aranceles y hay quienes ven allí una oportunidad, por ejemplo en el mercado cárnico. Pero esto es poco más que una especulación. Lo cierto es que los mercados de granos sufrieron un duro impacto por las medidas de Trump y los precios cayeron fuerte, acercándose nuevamente a los mínimos que se registraron a fines de 2024. Hubo un cierto rebote en las últimas jornadas, pero la caída es clara y la volatilidad sigue (gráficas).

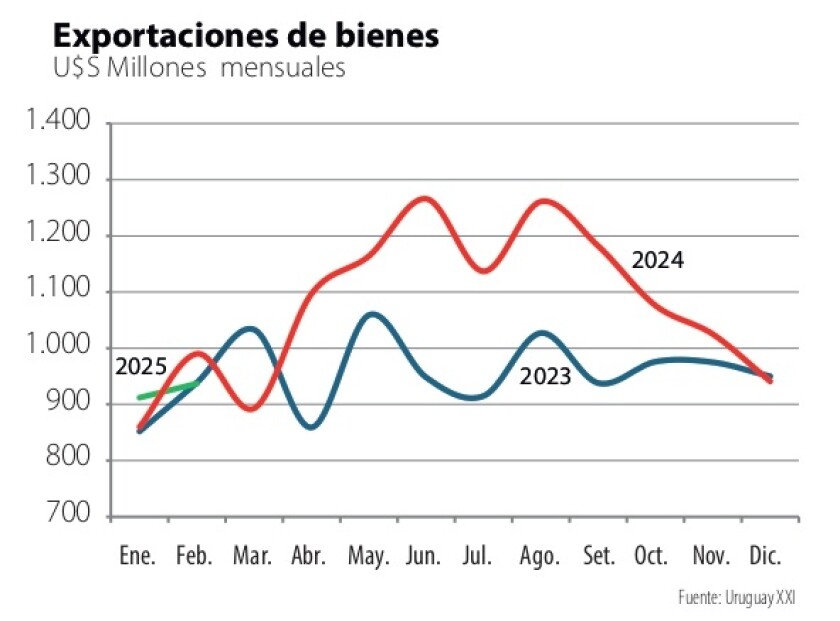

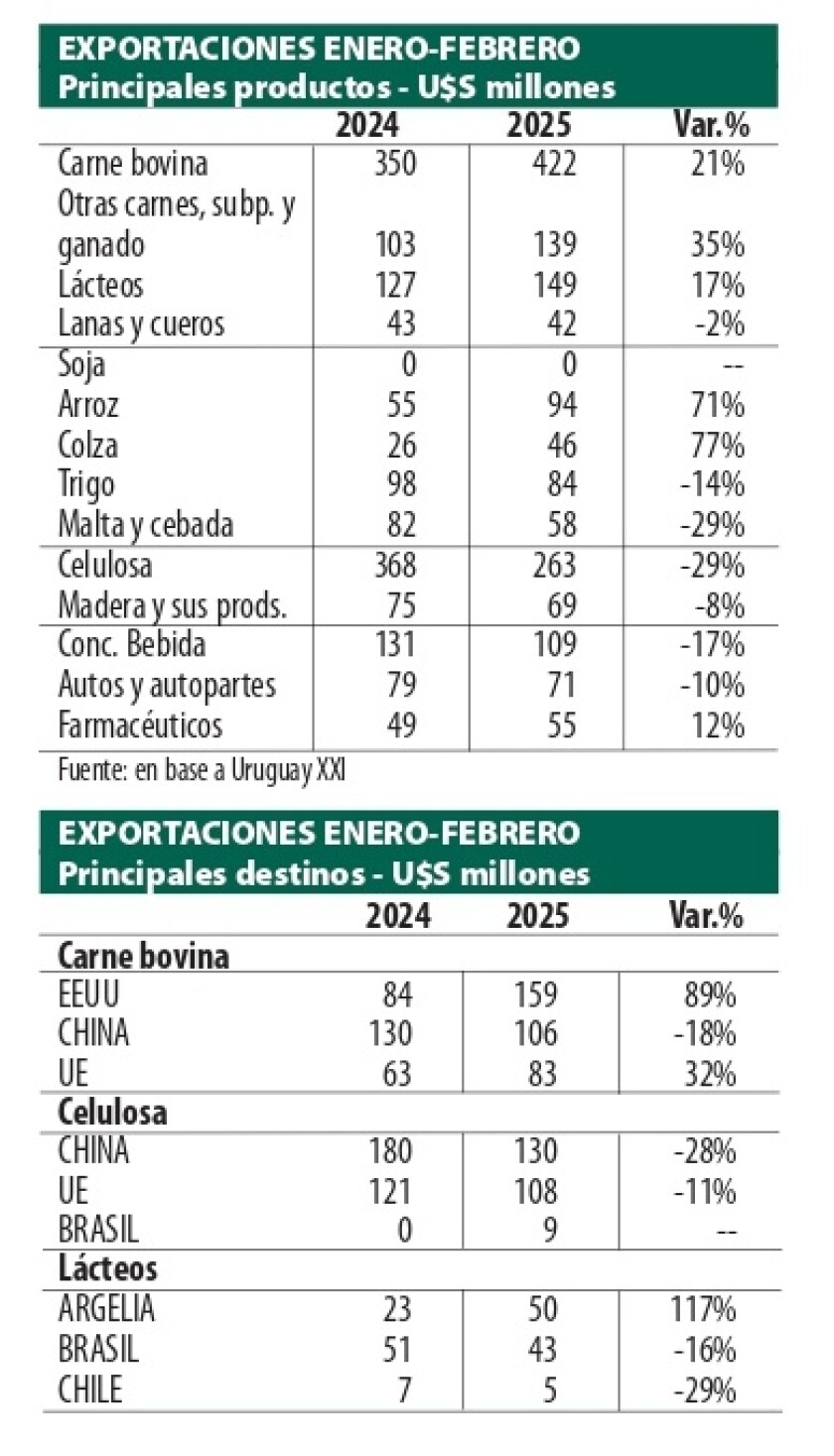

En este mar embravecido, los datos del comercio exterior del Uruguay pueden representar poco más que una anécdota; pero para nuestra economía, son relevantes, en su estructura y su dinámica. En febrero las exportaciones de bienes sumaron US$ 937 millones, un 5% por debajo de lo registrado en el mismo mes de 2024. En el primer bimestre hubo casi un empate: sumaron US$ 1.841 millones, 1% de aumento respecto a 2024.

En el arranque del año, hay cambios importantes en la evolución de las ventas por producto: se destaca el fuerte aumento en las exportaciones de carne vacuna (+20%) y también de productos lácteos (+18%). Las colocaciones de arroz subieron un impactante 72% en el bimestre (había negocios atrasados) y, además, el año arrancó con un intenso ritmo de exportaciones de ganado en pie.

El principal destino fue Brasil, que aumentó sus compras de trigo. China cayó al segundo lugar en la medida que los precios de la celulosa han bajado y cayeron las ventas de carne. En buena medida, esa menor exportación de carne a China se explica por el fuerte aumento de la demanda desde EEUU, cuyas compras de carne uruguaya aumentaron un impactante 90% en el bimestre, en la comparación interanual. De esta manera, EEUU como destino se ubica en cuarto lugar, acercándose a la UE, que se mantiene en tercer puesto.

En cualquier caso, se trata recién del arranque del año y -como viene el panorama externo- puede haber cambios significativos en los próximos meses. Por si fuera poco, desde Brasil surgieron novedades importantes en las últimas horas. La economía brasileña -que creció un fuerte 3,4% en 2024, pero está desacelerando- está con problemas de inflación y déficit. Y ante la suba abrupta de precios de algunos alimentos, el presidente Lula anunció que bajará a 0% los aranceles de varios productos, y amenazó que puede haber más medidas si los precios no bajan. Hay que ver cómo impacta esto en Uruguay; en principio, los productos afectados no tienen incidencia directa. El arancel de la carne bajaría de 10,8% a 0%. Pero Brasil no es un destino relevante hoy por hoy. También anunció bajas en panificados (en trigo Brasil ya había anticipado que quiere una cuota de importación extra Mercosur de 750.000 ton), lo que puso en alerta a los molinos en toda la región. Si Brasil está preocupado por el precio de los alimentos, debería descartar de plano y de inmediato los permanentes problemas para nuestro arroz y nuestros lácteos. Veremos.

Cambio de mando.

La guerra comercial expresa, en cierta medida, una puja por el empleo global. En este contexto, en Uruguay asume un nuevo gobierno con importantes desafíos. En la economía, tanto el presidente Orsi como el ministro Oddone expresaron su adhesión a la estabilidad y los equilibrios macro (en lo fiscal hay correcciones para hacer). Pero lo clave es el crecimiento y allí hay que ver cómo se logran los consensos para una mayor competitividad y productividad, que no son fáciles de procesar socialmente.

El ministro Fratti también tiene tarea importante. En un emotivo discurso de asunción, destacó el rol central del agro en la economía, y en ello a los trabajadores y familias del medio rural. Hay en el MGAP una agenda ambiciosa en lo productivo (riego, investigación), mirando a largo plazo, así como también una voluntad de desplegar más y mejor apoyo a la ruralidad. Pero también urgencias como la mejora en las campañas sanitarias (garrapata), tareas pendientes en la institucionalidad agropecuaria y una mejora de las estadísticas sectoriales, entre otras.