Son días de intensa actividad en las chacras en todo el país, pues se está levantando la cosecha de cultivos de invierno. La de colza ya en sus etapas finales, la cebada avanzando a todo ritmo y la de trigo arrancando. El tiempo está acompañando para las tareas, con días soleados, de baja humedad y de mañanas frescas, ideales para levantar los granos y enviar a los acopios y puertos. Sin embargo, faltó agua en las últimas semanas y eso afectó a los cultivos en las etapas finales de su ciclo. El más afectado fue el trigo, que prometía un rendimiento excepcional y no lo será tanto.

Pero hay que establecer una justa ponderación: los rendimientos serán buenos, de todas maneras, reflejo de un ciclo que arrancó bien en sus primeras etapas y en el desarrollo, reflejo también de los avances genéticos y técnicos (agroquímicos, manejo, maquinaria), que le ponen un piso cada vez más alto a los rendimientos, siempre variables por el clima. En el caso de la colza se estima que el rinde medio nacional estará en torno a 1.800 kg/ha, para la cebada puede estimarse que el rinde se sostenga por encima de los 4.000 kg/ha (el año pasado había marcado un récord de 4.781 kg/ha) y para el trigo es razonable manejar un rinde medio del entorno de 3.800 kg/ha, aunque aún es prematuro establecer una proyección precisa. Con estos números la producción total de los tres cultivos será muy similar a la del año pasado, con un avance global de algo más de 5% por el aumento en la producción de colza, que aumentaría un 60% por el buen rendimiento y el avance contundente de su área.

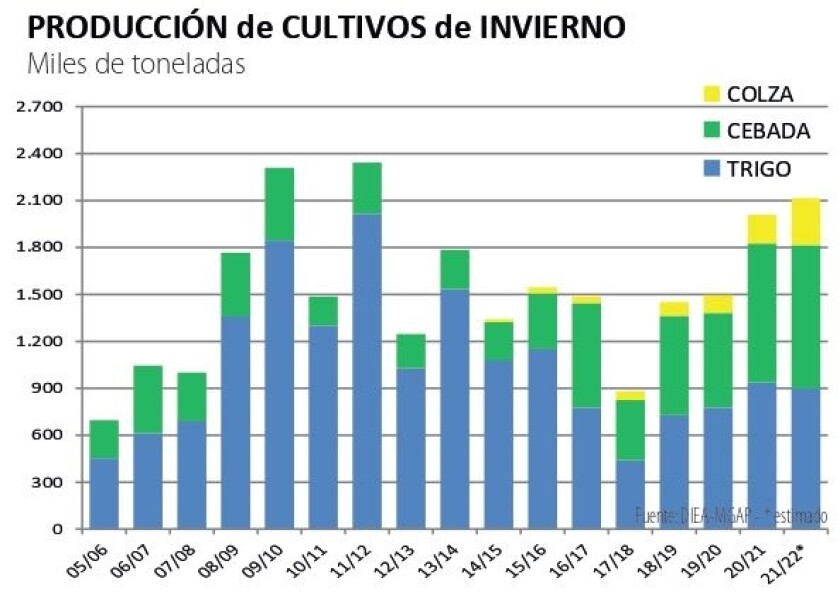

Es una producción total de invierno que superaría las 2 millones 100 mil toneladas, que se mueven a los depósitos a través de 70 mil viajes de camión, más lo que se traslada en insumos, combustibles, maquinarias. Una movida que levanta la actividad económica en todos los pagos donde las áreas agrícolas son importantes. Y además, será la cosecha de invierno más valiosa en casi una década.

Precios firmes.

De la mano de una fuerte valorización del precio internacional de los aceites y apuntalado por la caída en la cosecha de Canadá (principal exportador) el precio de la colza se afirma por encima de los 700 US$/ton, lo que -combinado con buenos rindes- hará de este cultivo el más rentable en esta zafra. El avance de la colza es virtuoso por varias razones. Por un lado, diversifica las opciones de cultivos de invierno al no ser una gramínea (como trigo y cebada), lo que permite “cortar” ciclos de patógenos y plagas diversas, ampliando también las posibilidades de controlar mejor las malezas en las chacras. También aporta diversificación en términos comerciales, siendo hoy una opción muy atractiva. A su vez, es un cultivo más temprano, con una cosecha que libera las chacras antes que trigo y cebada, lo que permite implantar los cultivos de segunda antes y con buena humedad en el suelo. Esto se comprueba hoy en todas las chacras donde se está levantando esta oleaginosa, cuyo contenido de aceite (en torno al 45%) hace que capte ampliamente el aumento en el precio internacional de los aceites comestibles, que subieron bastante más que las harinas proteicas. En algunas chacras los porcentajes de aceite han estado por debajo de lo esperado, lo que se adjudica al clima; son circunstancias esperables por la variabilidad innata de la agricultura. Los productores están vendiendo ágilmente las cosechas de colza, haciendo caja rápido para seguir con el ciclo agrícola. El cultivo se embarca principalmente para Europa.

En el caso de la cebada los rendimientos no serán los récords del año pasado, pero son buenos a muy buenos, especialmente en el litoral norte donde el clima acompañó más que en el sur (una situación inversa a la del año pasado). Por la falta de agua algunas cosechas tienen afectado el tamaño de grano, lo que las descarta para destino maltero (el más valioso); de todas formas, los destinos forrajeros están bien valorizados, asunto clave para sostener los números del productor. Ya es el segundo año en que la cebada tendrá una producción similar a la del trigo, toneladas más o menos (gráfica). Esto se basa en mejoras genéticas permanentes e importantes en los últimos años, junto a modalidades de comercialización que la hacen una opción destacada para los agricultores. La cebada ha ampliado sus negocios: además del flujo principal (la venta a las malterías locales, pertenecientes a grupos internacionales) ya se suman varios años de negocios de exportación directa. Por embarques de cebada forrajera para China se está pagando en torno a 235 US$/ton puesta en Nueva Palmira.

La cosecha de trigo recién ha comenzado, con rindes afectados por el clima pero buenos en la comparación histórica. Como en la cebada, la situación es mejor en el norte. Los precios se han afirmado, con Chicago arriba de los 300 US$/ton, lo que mejorará los números a pesar de los aumentos de costos. Buena parte de los insumos (hoy muy encarecidos) se compraron a precios inferiores a los actuales, pero hay que pensar en que la historia sigue y hay que prevenir los costos de las próximas siembras y aplicaciones. Este aumento de costos, sumado a los pronósticos de clima seco, están haciendo dudar a algunos productores sobre la secuencia de siembras; pero la agricultura tiene una inercia vigorosa y las áreas se irán concretando, aunque el área de soja (principal cultivo) no avanzará como se esperaba.

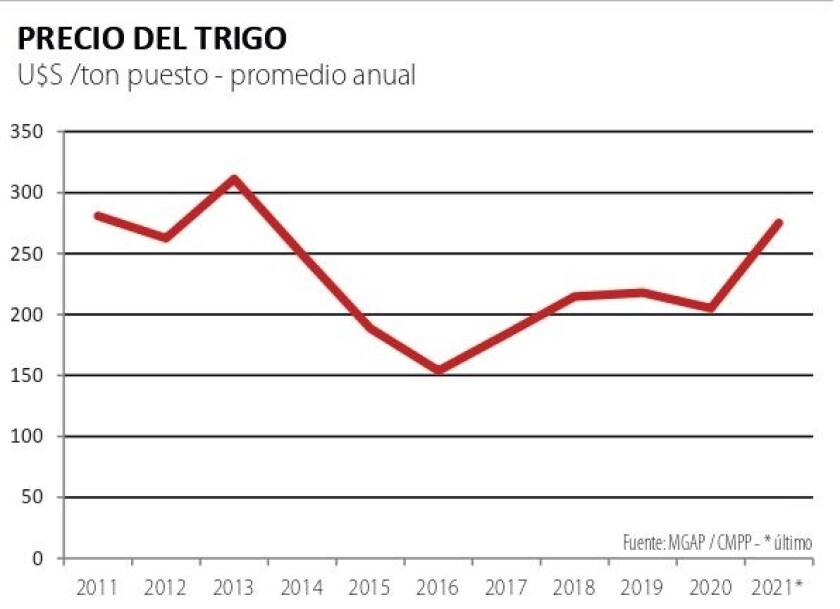

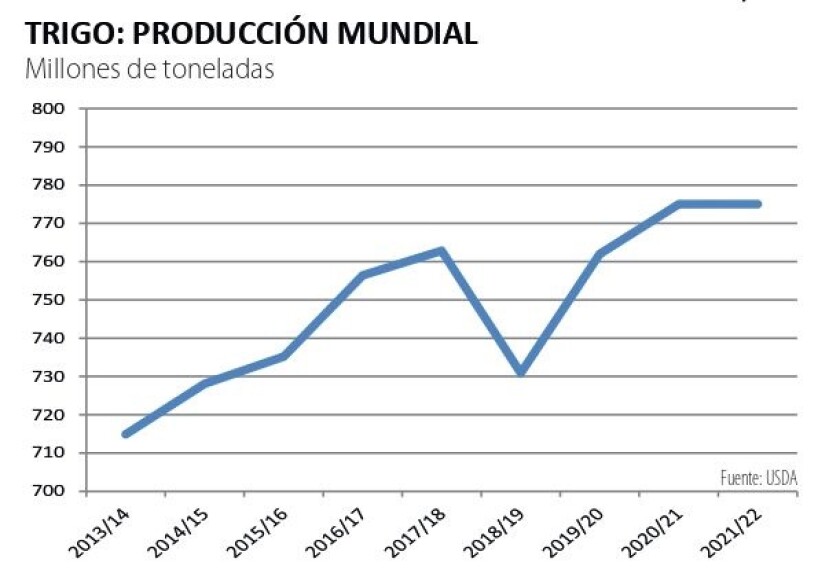

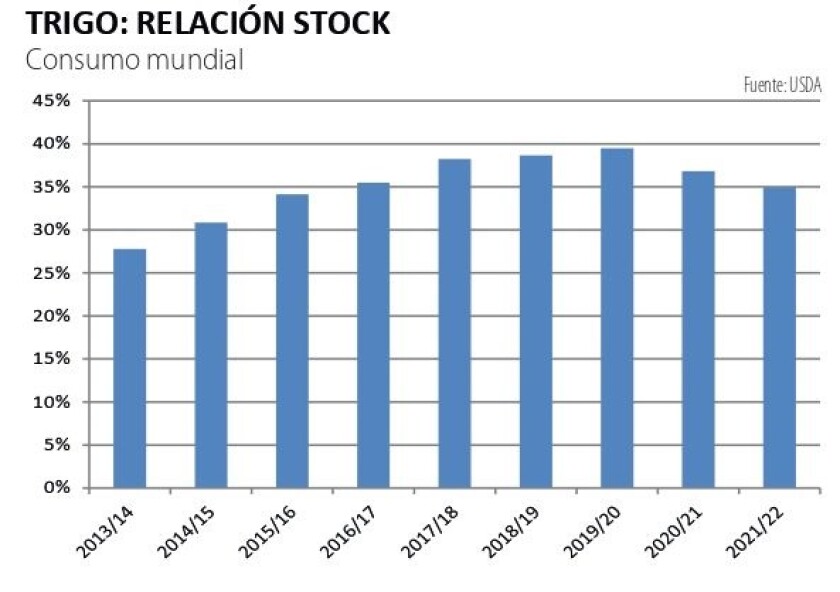

Respecto al precio del trigo, luego de varios años en que los stocks globales subían, presionando los precios, la tendencia ha cambiado (gráfica) y la relación stock / consumo global está en descenso. Las cosechas en EEUU fueron inferiores y en Rusia se especula permanentemente con la posibilidad de nuevas restricciones a las exportaciones por la caída en la producción. Mientras, la demanda es firme a todo nivel, con algunos países anticipando compras ante la preocupación por interrupciones en el suministro, por las dificultades logísticas globales. Todo esto configura un escenario alcista, con el trigo que se está pagando hoy sobre 280 US$/ton puesta en Nueva Palmira.

A mediano y largo plazo, los asuntos clave para la agricultura pasan por seguir acumulando avances biotecnológicos, mejorar la sostenibilidad de los sistemas (lo que se facilita con la biotecnología) y hacer más eficiente la logística. La aprobación de varios eventos transgénicos en estos últimos días, a través de los mecanismos institucionales ya establecidos, da garantías y previsibilidad a quienes están aportando estos avances.

Además, es clave una atención permanente a los mercados, manteniendo y mejorando los actuales, y abriendo nuevos. Contrariamente a lo que sucedió en el ciclo de expansión previo (2006-2014) hoy la ganadería está mucho más firme y no cede tan fácilmente áreas a la agricultura. En realidad el sistema es uno solo: el Uruguay agrícola-ganadero se ha vuelto más potente, aunque también más complejo.