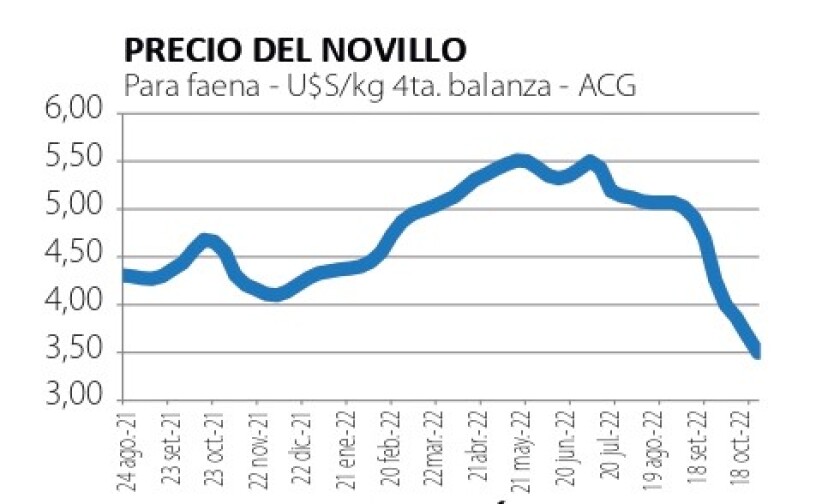

El mercado ganadero y toda la cadena cárnica han protagonizado un cambio abrupto en las condiciones de mercado en una magnitud que no tiene antecedentes. Luego de haber alcanzado niveles de precios récord, los valores del ganado para faena cayeron abruptamente y perdieron en pocas semanas más de treinta por ciento. Lo sucedido tiene varias razones, que es importante analizar para la situación de los agronegocios y de toda la economía, dada la relevancia de la cadena cárnica en ella.

La principal razón de la caída de precios es el fuerte cambio en el escenario externo del sector cárnico. Luego de haberse configurado una demanda muy firme en casi todos los mercados, los cambios en las condiciones financieras internacionales y especialmente el cambio en la economía china motivaron que la demanda y los precios de la carne vacuna retrocedieran sensiblemente.

China está afectada por los problemas que ha venido acarreando su política de covid 0, que implica cuarentenas radicales que muchas veces alcanzan a ciudades con millones de habitantes. Esto genera no sólo el impacto directo y visible en menor demanda sino mucha incertidumbre de que a tal o cual ciudad puede caerle en suerte una decisión de ese tipo, con las duras consecuencias sobre los comercios presenciales. Esto es especialmente negativo para la demanda de carne vacuna, centrada en China en las comidas fuera del hogar, en restaurantes o cadenas de comida rápida.

A su vez, China también está siendo afectada por la decisión de la Reserva Federal de Estados Unidos de emprender una suba fuerte en la tasa de interés para combatir la inflación. Entre otras consecuencias, esto implica un fortalecimiento del dólar o -lo que es lo mismo- el debilitamiento del resto de las monedas en su cotización respecto a la moneda estadounidense en la que se comercia la mayoría de las mercaderías en el mundo. Así, la cotización del dólar en China pasó en menos de un año de 6,4 a 7,2 yuanes una devaluación de la moneda china de más de 12%. Esto ha mermado el poder de compra de los chinos que reducirán las importaciones de carne vacuna del año próximo aunque en una magnitud algo menor a la estimada previamente (según datos del USDA).

Una devaluación mayor sufrió la moneda europea, el Euro, lo que conlleva también a un descenso de la demanda cárnica en Europa. En el Viejo Continente la situación se agrava además por las incertidumbres de la guerra en Ucrania y el aumento de los precios de la energía, que ha recortado el ingreso disponible llevando incluso a manifestaciones sociales e incertidumbre política.

Así, operadores de mercado señalan que habrá que esperar recién al año próximo para vislumbrar una cierta revitalización de la demanda que por este año se descarta. Lo ocurrido en la Feria del SIAL París de esta semana fue elocuente: muy pocos negocios y un mercado muy apático que genera preocupación en los exportadores uruguayos.

Los precios de referencia de la Cuota Hilton que pocos meses atrás se movían en torno a 14.000 US$/ton ahora cayeron a niveles cercanos a los 9.000 US$/ton., con pocos negocios.

Los fuertes cambios en el escenario internacional se hacen sentir de manera particularmente significativa en el mercado ganadero uruguayo, mucho más dependiente de la exportación de lo que sucede en sus vecinos del Mercosur, Argentina y Brasil, donde la demanda interna sigue siendo la mayoritaria.

En Uruguay, por el contrario, se exporta más del 70% de la producción. Por esto, el aumento en la demanda externa eleva fuerte los precios del ganado pero estos también caen notoriamente si la demanda afloja, como viene siendo el caso.

Relaciones de precios.

Parte de la caída también se explica por las condiciones climáticas, con varias semanas con falta de agua, que ha obligado a muchos productores a mal vender. Las lluvias ocurridas esta semana han sido particularmente valiosas para muchos establecimientos, especialmente en el norte, región que había sido de las más castigadas por la sequía del último verano. Se acumularon muy buenas lluvias al norte del Río Negro y en parte del centro y litoral, lo que permite pensar que el piso del mercado puede estar más cerca.

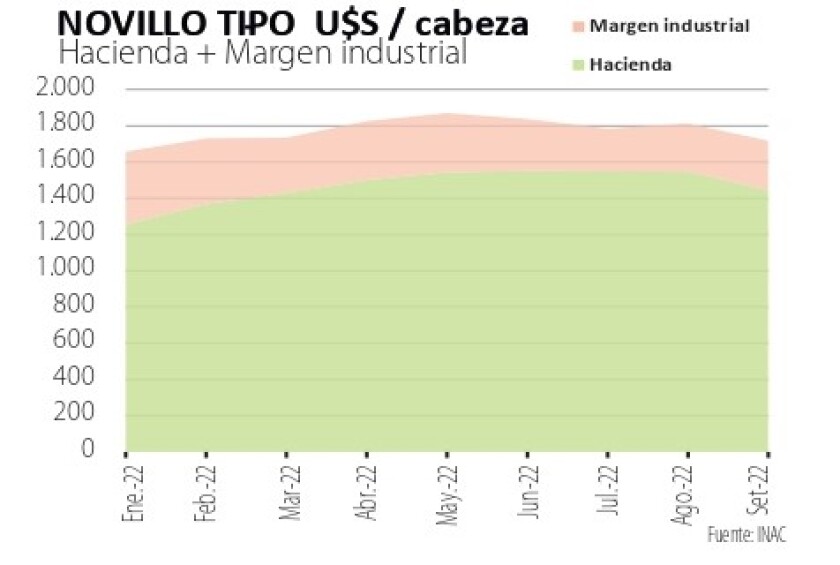

Es bastante obvio que la caída en los precios del ganado gordo ha sido mucho mayor que la de los precios medios de exportación que en las últimas semanas promedian 4.800 US$/ton peso carcasa. Sin embargo, hay que tener en cuenta que estos valores que informa el INAC reflejan negocios concretados al menos un mes y medio o dos antes. Dicho de otra manera, estos 4.800 US$/ton corresponden a negocios concretados con un precio de los novillos de algo más de cuatro dólares. Visto así la relación de precios tiene algo más de lógica, aunque habrá que esperar los siguientes datos del INAC para seguir evaluando esa relación.

La Federación Rural, en un comunicado, ha puesto el alerta en este punto, advirtiendo un desfasaje en los valores. Así las cosas, hay que explicitar algo que resulta obvio: la industria está aprovechando la circunstancia para acomodar márgenes y rentar. Luego de meses de costos al alza (del ganado y costos industriales, mano de obra, etc.) está -apoyada en el factor climático- reduciéndolos, aprovechando a comprar a precio cada vez menor. Si los compradores pasan menos centavos semana a semana y aún así siguen concretando compras, la baja sigue. Es que el mercado ganadero está vinculado a la exportación, pero no es el mismo mercado.

El clima incide mucho y es de esperar que ahora, con las lluvias, el escenario cambie, al menos parcialmente. También hay que advertir que los competidores regionales habrían ya frenado el ajuste a la baja en los precios de exportación a China, lo que puede estar incidiendo también en los negocios uruguayos.

De esta forma el negocio ganadero ha tenido un cambio abrupto en sus márgenes y proyecciones. Sigue siendo un negocio robusto en el mediano y largo plazo, pero hay que hacer los números con precisión para reconsiderar costos y estrategias.

El cambio ha sido especialmente duro para los corrales que aún tenían mercadería por vender, comprada a valores altos y que hubo que comercializar en baja. Es cierto que muchos feedloteros adelantaron ventas para reducir su exposición a la baja, pero va a ser difícil recomponer este eslabón de la cadena que ha sido clave para el aumento de la productividad y la calidad del producto cárnico.

Finalmente hay que esperar que esta fuerte caída en los precios se traduzca rápida y contundentemente en los valores del mercado interno, de manera que la carne aporte en una reducción de la inflación. Algunas cadenas de supermercados ya han procesado bajas significativas en los cortes al público hay que remarcar que aún así los precios en dólares del mercado local lucen interesantes. A la larga o a la corta, el mercado interno sigue siendo importante para la producción de carne vacuna uruguaya.