Los precios de varios productos del campo están en niveles muy altos y el interés por expandir los agronegocios es firme, tanto de los propios actores del sector como de inversores externos. Dicho interés tiene fundamentos más allá de la coyuntura: los negocios rurales del Uruguay se han fortalecido con más productividad y eficiencia. Los mercados siempre pueden ser más y de mejor acceso, pero se busca aprovechar al máximo lo que se dispone. Se suman inversiones en ganados, plantaciones, riego y otras infraestructuras, dentro y fuera de los establecimientos.

El empuje tiene rasgos distintos a lo sucedido en el anterior ciclo de expansión 2006-2014. En aquel escenario la agricultura lideraba, con la soja como punta de lanza. Hoy el avance es más diversificado y ponderado, tal vez más lento, pero seguro. La agricultura crece moderadamente en áreas y más intensamente en rendimientos, con más opciones de cultivo y rotación. Además, hay nuevas pautas ambientales a cumplir (enhorabuena): puentes verdes, más regulaciones para aplicaciones y agroquímicos, etc..

Otra diferencia es que la ganadería hoy es mucho más fuerte, con precios y actividad récord.

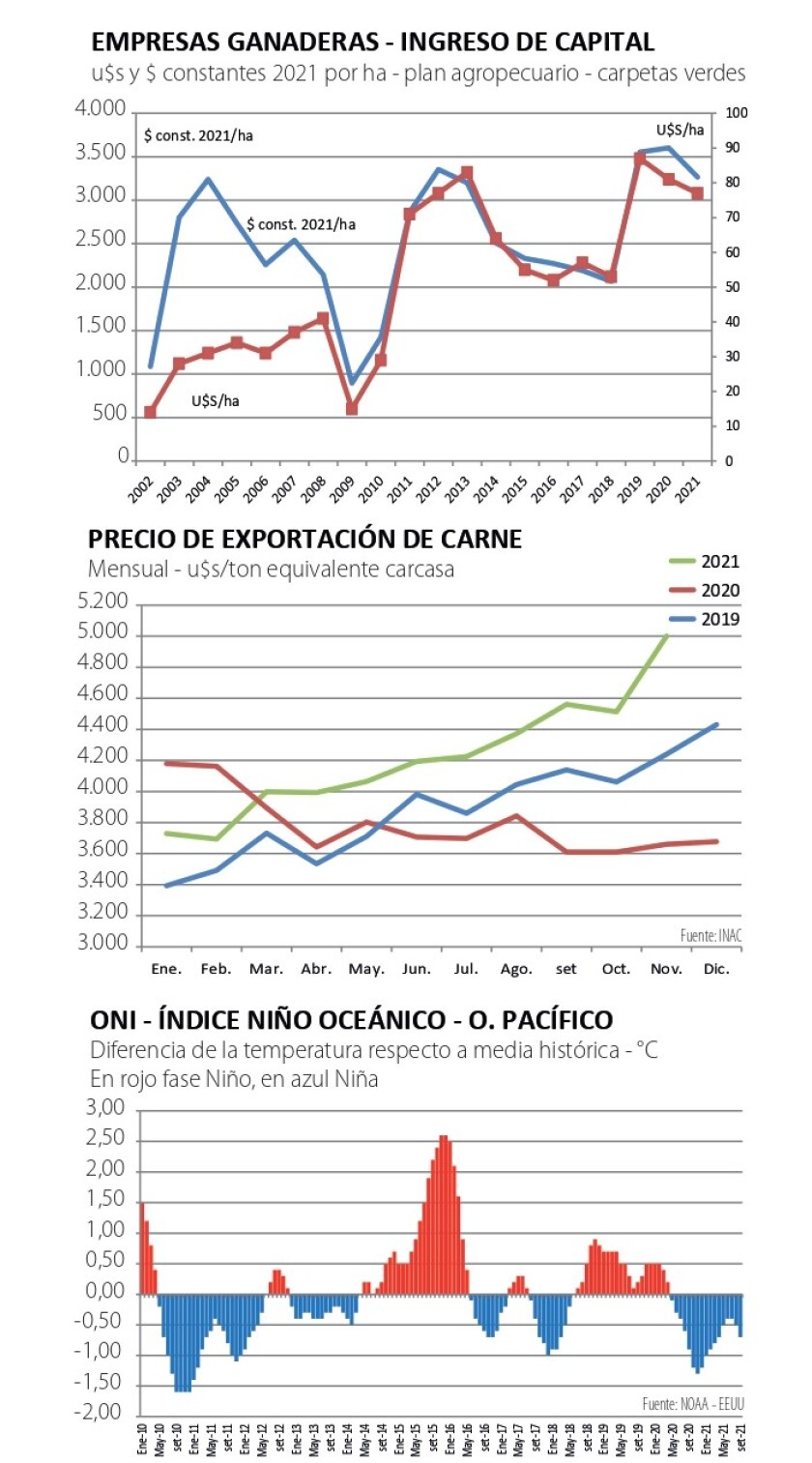

El precio de exportación de la carne está en un máximo histórico (gráfica) y a la agricultura ya no le resulta tan fácil desplazar a las vacas.

En el ciclo anterior, la diferencia de rentabilidad entre los rubros era notoria y -además- la producción y los empresarios ganaderos (a todo nivel) venían malheridos por la anterior crisis financiera y sanitaria (aftosa).

Eso quedó muy atrás y hoy la ganadería es el rubro líder en exportaciones. Se pensaba que por estos tiempos el sector forestal ya estaría primero, pero la vaca tenía un segundo aire.

Seguramente con la planta de UPM 2 produciendo, eso finalmente se concrete, lo que será otro importante avance.

Las trabas a la forestación que se plantean a nivel político no tienen fundamentos válidos y está demostrado que los árboles son buenos socios de la ganadería.

Por otro lado, el ingreso medio y los costos de la economía uruguaya son claramente mayores a los de aquel tiempo, tanto por las tendencias estructurales de la economía local como por la coyuntura internacional. En efecto, el salario promedio en dólares está hoy 20% por encima de su nivel de 2010.

En aquel momento el costo laboral en dólares subía fuerte y podía sostenerse por el histórico aumento de los precios.

Hoy los valores internacionales vuelven a mejorar, pero el nivel salarial de la economía local ya es alto -aún con el reciente retroceso por la pandemia- y su mejora es posible si hay más productividad e inversión. Además, hay una mayor carga tributaria que en aquel momento, en especial en los establecimientos de mayor escala.

Porteras adentro

En este contexto el Plan Agropecuario divulgó sus ya clásicos datos de las Carpetas Verdes, que reflejan el resultado económico de los establecimientos ganaderos asesorados por el Plan.

En tiempos de gran volatilidad de mercados y sobreabundancia de información, los datos del plan objetivan la realidad efectiva de los establecimientos, siendo una muestra representativa de la realidad ganadera.

Los números del ejercicio 2020/21 fueron muy buenos en comparación histórica, a pesar de la sequía y otros contratiempos, y se ubicaron en niveles cercanos a los máximos de la serie (gráfica).

Más allá de las circunstancias de cada año, la tendencia muestra una acumulación de capacidades que hacen la producción más eficiente, a nivel del pastoreo, genética animal y comercialización.

Por otra parte, en los últimos meses se ha registrado un fuerte aumento en el precio de varios insumos que se comercializan a nivel internacional, muchos de ellos claves para la ganadería y -sobre todo- para la agricultura (pesticidas, herbicidas, fertilizantes, etc.).

Los problemas logísticos de salida de la pandemia, problemas de suministro por casos de Covid (en especial en China) y una demanda firme en la recuperación económica global, son algunas de las explicaciones de estas fuertes subas.

El referido aumento en los insumos afecta los márgenes agrícolas, que en ciertos casos pueden resultar más estrechos que el año pasado, aún con el aumento en los precios de venta de los granos.

Para el maíz, cultivo con el uso más intenso de insumos por hectárea, el aumento obviamente no es buena noticia.

El precio de venta es bueno, pero hay una oferta importante de granos forrajeros, incluyendo el grano partido desde Argentina, a un precio competitivo que le pone límite al precio local. Para la soja el desafío es parecido, con un precio que -siendo bueno- no es el récord registrado en el primer semestre.

Aquellos valores, cercanos a 480 US$/ton, entusiasmaron a los agricultores y a los propietarios de tierras, que tendieron a aumentar los arrendamientos.

Ahora los números son más estrechos, porque bajó el precio de ingreso y subieron los costos; además, la Niña sigue instalada y amenazante (gráfica), más allá de las bienvenidas últimas lluvias.

Por todo esto, hay que hacer los números al detalle para no tomar malas decisiones.

Tensiones globales

El interés por campos y arrendamientos es creciente y es una demostración de las buenas oportunidades en los agronegocios. Pero también es reflejo de circunstancias financieras internacionales.

La tasa de interés negativa en EEUU y otros países desarrollados, junto a políticas fiscales expansivas para salir de la pandemia, ha generado un aumento impactante en la oferta global de dinero, con la consecuente inflación en los precios de activos y productos.

La discusión ahora es si dicha inflación es permanente o transitoria. El dilema no es fácil para quienes dirigen los bancos centrales (incluido el nuestro) y tienen que tomar decisiones de política monetarias.

Se duda entre atacar rápido la inflación subiendo la tasa de interés, con el riesgo de golpear la economía prematuramente, cuando la pandemia sigue complicando; o dejar que -eventualmente- los precios se moderen, lo que no es seguro y puede terminar complicando más la economía a largo plazo, pues lo transitorio se puede volver más permanente.

La discusión no es menor porque EEUU lleva más de 10 años con la tasa de interés de la Reserva Federal en nivel negativo (menor a la inflación).

Si la política monetaria en EEUU y la UE cambia hacia una mayor tasa de interés, los precios de los activos (como la tierra) podrían verse afectados, aunque todo indica que será un cambio gradual.

A mediano y largo plazo

La dinámica en el campo es intensa y con múltiples oportunidades, pero el escenario global (del cual los agronegocios son mayormente dependientes) no se muestra fácil, con conflictos geopolíticos latentes. En estas circunstancias, sería importante avanzar más y mejor en los procesos de transformación agroindustrial, que pueden dar más oportunidades de empleo, complejidad y sofisticación a la economía, y por lo tanto un mayor desarrollo productivo y social.

En este plano, Uruguay ha tenido verdes y maduras. La industria lanera ha retrocedido, lo mismo las curtiembres; las pequeñas y medianas industrias lácteas también la han pasado mal.

En la molinería el escenario es más auspicioso y también en el área de industrias proveedoras de insumos (raciones agroquímicos, laboratorios). Las inversiones en las agroindustrias forestales son millonarias en celulosa, con el procesamiento de madera sólida -el otro subsector- con expectativas de un postergado despegue.

Y la agroindustria que tiene hoy el mayor crecimiento -la frigorífica- está atravesando un conflicto sindical indeseable y sin justificación.

Mejorar las relaciones laborales y la negociación colectiva es una cuenta pendiente, y no solo en los frigoríficos.

Sumado a esto, es preciso seguir reduciendo costos, hacer más competitivas las tarifas y -como siempre- ampliar mercados para tener más oportunidades de colocación. Bien enterradas quedaron las ideas de subsidiar las agroindustrias imponiendo condiciones a los productores del campo. La competitividad agroindustrial tiene que ser genuina y allí todavía hay para avanzar.