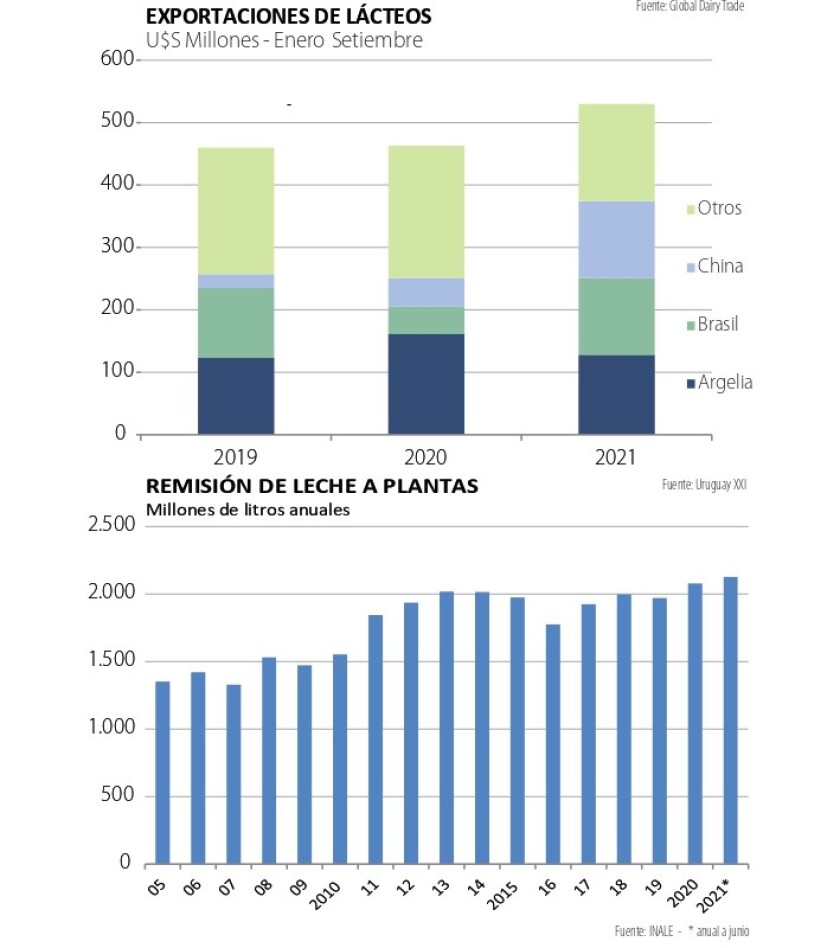

La remisión de leche ha venido rompiendo récords en los últimos meses, con volúmenes que superan claramente los del año pasado y acumulan máximos históricos. Sin embargo, en el septiembre se dio una desaceleración en el ritmo de crecimiento y en octubre la producción es prácticamente la misma que en el mismo mes del año pasado (gráfica).

Productores y técnicos del sector explican estas cifras por el adelantamiento de la primavera, que llevó a que el “pico” de producción se diera antes de lo habitual. Agregan que se han acumulado más pariciones de otoño, lo que ubica las lactancias más temprano en el año, con menor producción relativa en primavera. También está incidiendo el clima, que gravitará aún más en los próximos meses si no se registran lluvias importantes. Muchas pasturas ya están florecidas y encañando y todo indica que -otra vez- se acortó la primavera.

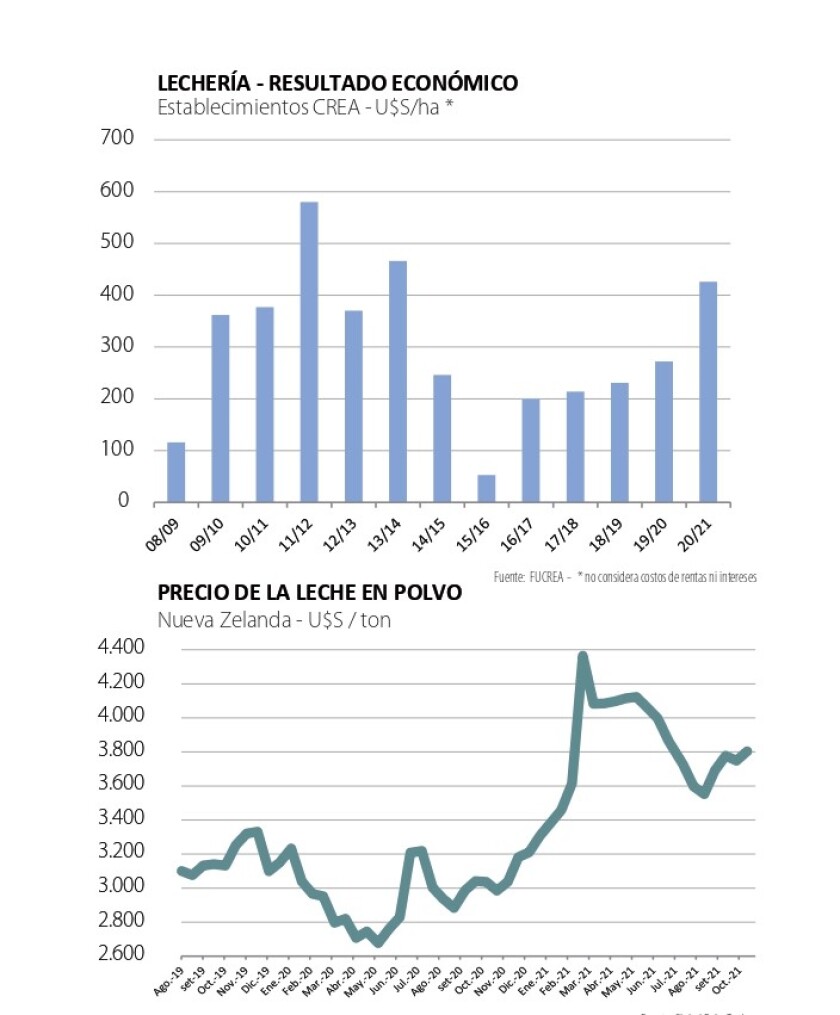

Más allá de las dificultades actuales, los resultados de los establecimientos lecheros mostraron un muy buen desempeño en el último ejercicio 2020/21, aunque la alegría “va por barrio”. Los establecimientos de los grupos CREA lecheros tuvieron un ingreso neto de 426 U$S/ha (sin considerar intereses ni arrendamientos, como es habitual en el cálculo de FUCREA). La cifra es la mayor desde 2014, cuando culminó el anterior ciclo de altos precios (gráfica).

Pero no fue el precio recibido el principal factor para explicar la mejora en el resultado sino la mayor producción y productividad. La producción de leche aumentó 17% en dichos establecimientos respecto al ejercicio previo, un avance muy significativo. El ingreso bruto fue de 2.080 U$S/ha, con costos que se ubicaron en 1.654 U$S/ha. Los costos no bajaron, pero subió la producción. Si bien el clima ayudó, lo principal es el manejo y la permanente adopción de nuevas tecnologías que permiten aumentar la productividad. El precio mejoró, pero modestamente: promedió 0,31 U$S/l, 4% por encima del ejercicio anterior. De manera que el mejor resultado se logró por mayor capacidad y eficiencia de producción.

En circunstancias de aumentos de costos (primero los granos, y ahora insumos como fertilizantes y agroquímicos) el sistema de base pastoril uruguayo saca ventaja, siempre que el tiempo acompañe. En cambio, en países como Brasil y EEUU el costo de producir leche ha subido más que los precios de los productos. En consecuencia, en EEUU se registró una fuerte caída del rodeo (85.000 vacas menos en 3 meses, según cifras del USDA), con la esperable caída en la producción. Si esta se concreta, los precios internacionales se fortalecerán, confirmándose la estrecha relación entre precios de granos y precio de la leche.

Claro que no todos los establecimientos están igual: sigue dándose un proceso de caída en el número de tambos del sector, con productores de amplia trayectoria que dejan el rubro y es difícil sustituirlos. La renovación de los productores y la entrada de gente joven al sector sigue siendo un fuerte desafío para la lechería. Y no son solo tambos pequeños los que cierran: también los hay de gran porte, que no han logrado estructurar un negocio rentable y sufrieron particularmente los años de costos altos y precios bajos, anteriores al escenario actual.

Mercados firmes. Después de varias semanas de descenso en los precios internacionales -luego del “pico” de marzo-mayo- la caída se frenó y se dio una recuperación de los valores. La leche en polvo entera llegó a los 3.800 U$S/ton en las subastas del Global Dairy Trade en Nueva Zelanda, un muy buen precio en términos históricos (gráfica). Otros productos tuvieron un comportamiento similar. La demanda en China y otros países asiáticos se muestra firme, con estrategias de aprovisionamiento activas que buscan asegurar volúmenes, mientras la economía global (con altibajos) va saliendo de la pandemia.

China se encamina a ser el principal destino para los lácteos este año, aunque pelea el primer puesto con Brasil y Argelia (gráfica). Contrariamente a lo que sucede en el sector cárnico, la dependencia de China es más acotada (lo que también se refleja en una dinámica de precios más moderada). En cualquier caso, es clave analizar qué sucede en dicho mercado. Los chinos continúan invirtiendo para mejorar su propia producción de lácteos. En los primeros meses del año también crecieron mucho las importaciones (30%), pero últimamente se ha dado una desaceleración en dicha tendencia, explicable por las dificultades que ha experimentado recientemente la economía china (casos Covid, problemas energéticos), lo que afectó la demanda.

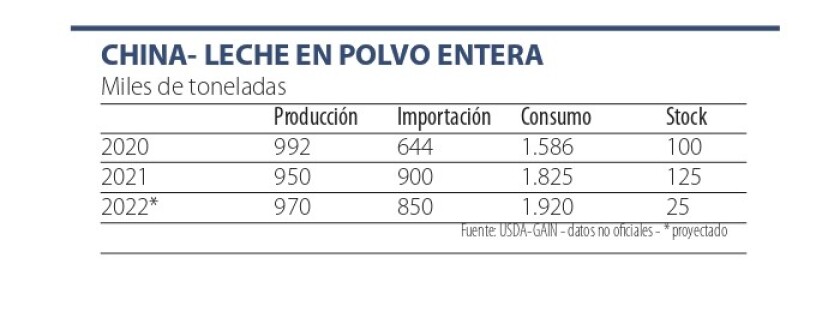

Según el último informe del USDA, se prevé que la producción china de leche suba 3% en 2022 (a 36,7 millones de toneladas métricas), a medida que los productores suman nuevas inversiones e instalaciones. Es una tasa de crecimiento modesta, explicada por el aumento importante en los costos de producción y la escasa disponibilidad de tierras de pasturas.

De todas maneras, por la mayor producción y por la acumulación de mayores stocks este año, se estima que las importaciones de leche en polvo entera bajarán 6% el año que viene, para ubicarse en 850 mil toneladas (cuadro). Sin embargo, el USDA proyecta que las importaciones de leche en polvo descremada, quesos y manteca crezcan, por la mayor demanda proyectada en el sector de panificados, uso en productos procesados y consumidores minoristas. También se prevé un aumento en las importaciones de leche UHT, siguiendo una tendencia que lleva varios años.

A pesar del aumento de la producción local, la demanda es mayor y crece a mayores tasas (cuadro). En China, las generaciones más jóvenes -nacidas en los 90 y 2000- consumen productos lácteos como parte de su dieta normal, a diferencia de sus padres. Además, campañas publicitarias masivas en TV, en particular las lanzadas con atletas famosos durante los Juegos Olímpicos de Tokio 2021, también promueven el consumo de lácteos como fuente importante de proteínas y calcio, y como ayuda para apoyar el crecimiento muscular. Asimismo, los programas de alimentación utilizan cada vez más productos lácteos pasteurizados además de la leche UHT. Por todo esto, se espera que el consumo de lácteos en China siga creciendo por muchos años.

Salarios y producción. La lechería tiene un buen escenario de precios y producción, y en este contexto, se convino en el MTSS adelantar las negociaciones de Consejos de Salarios, previstas inicialmente para el año que viene. De inmediato, los sindicatos de trabajadores comenzaron a trabajar a reglamento, complicando la industrialización. La decisión fue rechazada por la Cámara de la Industria Láctea del Uruguay (CILU).

Los trabajadores reclaman anticipar la recuperación del salario real. Pero no puede olvidarse que las industrias incurrieron en sobre costos significativos por la pandemia, durante el último año y medio. Tampoco puede omitirse que cuando la situación lechera era adversa -luego de que cayeran los precios en 2014- los salarios se mantuvieron e incluso subieron en esos años, mientras los productores recibían cada vez menos por litro. La dinámica del salario es distinta a la del precio del producto, y esto vale para todas las agroindustrias: no es razonable que los salarios de los trabajadores agroindustriales varíen con los precios de los productos, que tienen ciclos pronunciados. De manera que casi siempre el salario se mantiene aun cuando los precios de los productos bajan; del mismo modo, cuando la situación se revierte, no puede pretenderse emparejar salarios con los precios del producto,

La historia hay que contarla completa y los sindicatos han tenido una estrategia miope, que ha sido una de las causas de la pérdida significativa de industrias y empleo en los últimos años. En particular, todo indica que ha sido un gran error establecer las mismas pautas salariales para todas las empresas, grandes y chicas, sin considerar la situación particular de las industrias locales, de menor escala y más expuestas ante los vaivenes del comercio internacional. Varias quedaron por el camino, y con ellas sus trabajadores.

Por su parte, los productores están reclamando más precio, pues perciben que no están captando todo el aumento que ha tenido el mercado internacional. Según cifras del INALE hoy el productor recibe el 62% del precio que recibe la industria por sus ventas; el porcentaje es cercano al promedio de los últimos años, aunque desde las gremiales lecheras plantean que la participación del productor en el precio final debe ser mayor.