La cadena cárnica muestra una base firme, con un stock vacuno cada vez más eficiente. Pero el eslabón final, la exportación por vía marítima, está en problemas a consecuencia de lo que pasa en todo el mundo. En el medio, la industria frigorífica busca que la cadena no se tranque.

[caption id="attachment_66338" align="aligncenter" width="570"]

La reducción en la edad de entore de los vientres marca la eficiencia del proceso de cría.[/caption]

Se dieron a conocer esta semana las primeras estimaciones del stock ganadero a junio de 2021, que muestran más confirmaciones que novedades. Según las cifras preliminares obtenidas a partir de las declaraciones juradas electrónicas de DICOSE en el SNIG (Sistema Nacional de Información Ganadera), el stock de vacunos habría quedado prácticamente igual que el año pasado, levemente por encima de las 11 millones 900 mil cabezas al mes de junio de este año. Sin embargo, se confirman algunas tendencias positivas en la estructura del stock.

Por un lado, sigue bajando el stock de novillos de más de 3 años, reflejo directo de la mayor eficiencia de engorde. Además, el número de vientres -tanto vaquillonas como vacas de cría- también aumenta, confirmándose así el énfasis cada vez más criador del rodeo vacuno, es decir, más eficiente.

El número de terneros bajó levemente y eso explica el leve retroceso en los indicadores reproductivos del rodeo general, pero no parece un cambio en la tendencia a la mejora de la eficiencia reproductiva que se ha venido dando paulatinamente. Además, hay que recordar que el clima no ha ayudado mucho en los últimos 2 años. De todas formas los vientres son más: las vacas de cría y vaquillonas suman 6 millones 150 mil cabezas, 1% más que en 2020 y 5% más que el promedio 2010-2015 (cuadro).

[caption id="attachment_66344" align="aligncenter" width="570"]

Fuente: MGAP – SNIG. Estimación en base a declaraciones electrónicas (94% del total). Se proyectan los datos de las declaraciones al stock total, según número de establecimientos por estrato. Se quitan casos excepcionales (con variaciones mayores a 20%).[/caption]

La mejora en la eficiencia reproductiva tiene que tener un sentido económico, y no meramente productivista. Por lo tanto, dependerá de la relación costo/beneficio que el productor avance a un mayor porcentaje de preñez, más allá de los golpes que puede dar el clima. Es lo que ha sucedido en los últimos años, con la valorización relativa de las categorías de cría. Y si bien -seguramente- hay un camino aún para recorrer, son cada vez menos los productores qué trabajan sin aplicar una mínima base de manejo en los entores y destetes, que les permiten procreos de -al menos- 70%.

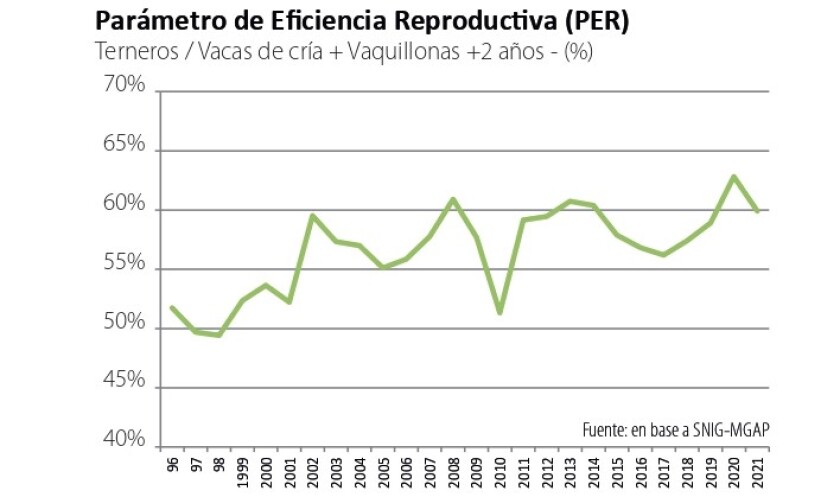

Tal vez más significativa aún ha sido la reducción en la edad de entore de los vientres, que hace también a la eficiencia del proceso de cría; el ciclo de producción ganadera se ha acortado notoriamente. Para incluir en la evaluación no solo el porcentaje de procreo sino también ésta variable (edad de entore) tenemos el denominado PER (Parámetro de Eficiencia Reproductiva), que es una suerte de procreo ampliado: el cociente entre los terneros y las vacas de cría más las vaquillonas, Este indicador tuvo un leve retroceso este año, pero sigue en niveles relativamente altos (gráfica).

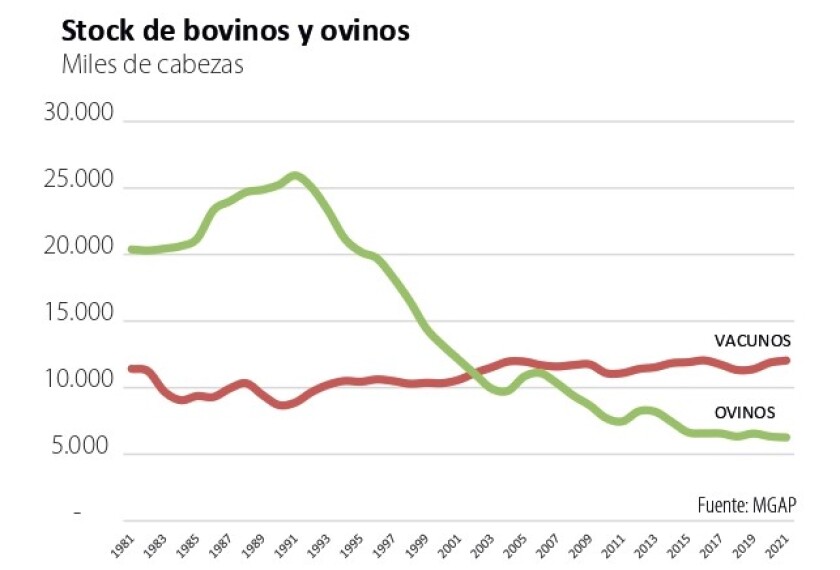

[caption id="attachment_66342" align="aligncenter" width="570"]

Stock bovinos y ovinos.[/caption]

Tanto la menor edad de faena de los novillos como la menor edad de entore de las vaquillonas, reflejan los avances en el manejo de los pastos y la suplementación, hoy presente en casi todos los establecimientos.

Asimismo, la baja en la edad promedio de faena de los novillos está reflejando también el permanente avance del engorde a corral (feedlot) en la ganadería uruguaya. Más allá del negocio del feedlot en sí mismo, este eslabón ha sido un verdadero acelerador de la producción ganadera, de tal forma que muchos campos de ciclo completo se han reafirmado en la cría y recría, dejando la etapa de engorde para los corrales.

Según los últimos datos del INAC, el porcentaje de la faena total de novillos que corresponde a engordados en corral subió de 15 a 20% en los últimos 3 años. Hay que recordar que la producción de carne es el principal destino de los granos forrajeros que produce Uruguay, que por suerte son cada vez mayor volumen. El consumo aparente de concentrados en la cadena cárnica (elaborados básicamente con granos forrajeros, maíz y sorgo) alcanza casi 900.000 toneladas anuales. La agricultura es una aliada de la ganadería, aunque seguramente a partir de ahora comience a sentirse el nuevo avance agrícola sobre áreas ganaderas o mixtas.

Uno de los usos más efectivos de los granos forrajeros y de los concentrados que con ellos se producen ha sido el engorde de animales para la Cuota 481 destinada a Europa, y por eso generó tanta preocupación su paulatino achicamiento. Sin embargo, con el aumento en el precio internacional de la carne y de los ganados, el negocio del corral tiene otras alternativas y modalidades. Se engorda en feedlot para otros destinos y -además- se están potenciando los corrales de recría. El negocio del corral está procesando, además, la mejora en su desempeño ambiental, clave para su sostenibilidad de largo plazo.

En lo que refiere a los ovinos, el stock tuvo una caída muy leve (1%) ubicándose en casi 6 millones 250 mil cabezas. Si bien aún no está el detalle de su estructura, es interesante ver que no ha retrocedido a pesar del fuerte aumento de la faena (más de 50%). Notoriamente hay una mejora en el desempeño reproductivo también en esta especie. La estrategia de afinar más la lana y -a su vez- mejorar la señalada y la producción de carne, son las vías para la ansiada recuperación del stock. Los compartimentos (sistemas controlados, para colocar carne con hueso en EEUU) avanzan de manera auspiciosa, pero lo clave sería una apertura más amplia de los mercados. Aún con las limitaciones actuales, las exportaciones de carne ovina se duplicaron en la zafra 2020/21 y llegaron a casi US$ 110 millones.

[caption id="attachment_66340" align="aligncenter" width="570"]

Parámetro de Eficiencia Reproductiva.[/caption]

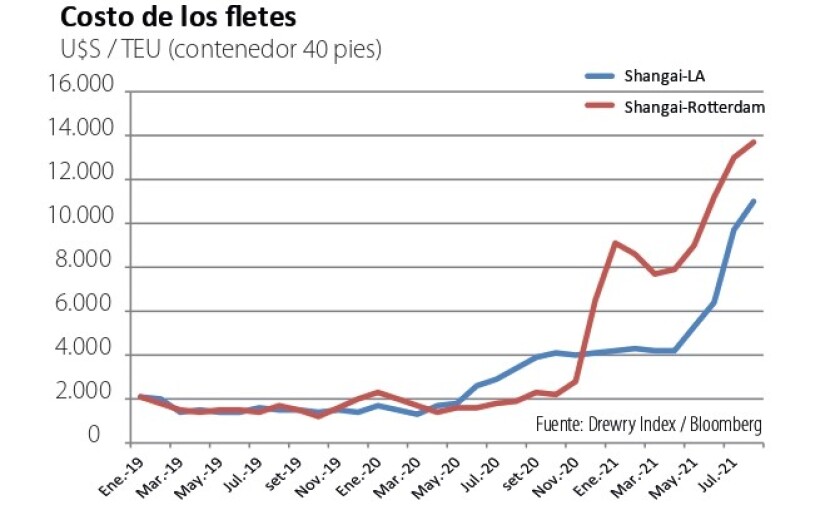

En la otra punta. Mientras los números del stock, la faena son auspiciosos, resulta cada vez más preocupante la situación a nivel de la logística de exportación, con el costo de los fletes marítimos que se ha multiplicado por 6 en los últimos meses (gráfica).

[caption id="attachment_66341" align="aligncenter" width="570"]

Costo de los fletes.[/caption]

Los casos de Covid en puertos chinos, el fuerte aumento de la demanda por bienes de consumo en EEUU y disrupciones varias en la producción de las fábricas en China y otros países, además de cierta falta de contenedores y buques, ha provocado un gran lío logístico global de no inmediata solución.

La estrategia china de suspender la actividad de toda instalación ante la aparición de tan solo un caso de Covid, ha provocado que alguno de sus puertos -que están entre los principales del mundo- quede varios días fuera de operativa, debiendo los usuarios derivar a otras terminales, con las consecuentes complicaciones y aglomeraciones. Como consecuencia, se acumula mercadería en los depósitos, se encarecen los fletes y -el que tiene para pagar- arremete y desplaza a otros con menos capacidad financiera.

Toda esta circunstancia está afectando particularmente a la industria frigorífica uruguaya. En las últimas semanas, se han reducido de manera preocupante los servicios de las líneas marítimas al puerto de Montevideo, pasando a veces varios días sin que recale ningún servicio (ni para EEUU, China o Europa, principales destinos). En consecuencia, se acumula carne en las cámaras de frío de las industrias, y las empresas se ven obligadas a arrendar frío en depósitos de terceros (Modelo y otros). Pero ya en esos depósitos externos comienza a acabarse el espacio. Hay empresas frigoríficas que están exportando la mitad de los contenedores que suelen vender en una semana.

Además, faltan contenedores porque algunas navieras prefieren derivarlos a mercados con más demanda. La escasez de contenedores se da particularmente en los destinados a productos frescos, perecibles, que tienen sistema de enfriado (contenedores reefer) y son los que se usan -lógicamente- para exportar carne. Sucede que algunos clientes que precisan con urgencia contenedores, recurren a los refrigerados aunque comercialicen mercadería seca. Esto reduce la disponibilidad para los frigoríficos, agudizando los problemas.

Ante la gravedad de la situación, empresarios de la industria cárnica plantearon al MGAP que gestione con EEUU y la UE que estos destinos avalen la salida de carne uruguaya a través de puertos chilenos o brasileños. Al día de hoy, la carne uruguaya para esos destinos debe salir por nuestros propios puertos. En el caso de China, ésta acepta que se envíe por otros puertos y han salido algunos contenedores con carne uruguaya por vía terrestre hasta puertos chilenos o brasileños, desde donde se embarcan a China.

Los lectores pueden preguntarse: si los problemas son tan graves ¿cómo se sigue faenando tanto? “Nadie quiere perder su espacio de mercado”, nos respondió un industrial. Pero no es una situación que pueda sostenerse por mucho tiempo: si no hay una rápida solución, al menos parcial, la faena puede verse afectada. Se estima que en las próximas semanas un par de plantas importantes darán licencias y suspenderán la faena por unos días, lo que ayudaría a descomprimir la situación, al menos transitoriamente.

Aun así, se estima que los problemas logísticos pueden persistir hasta el año próximo. China creció y construyó su protagonismo industrial y logístico a lo largo de muchos años, y sus problemas con el Covid han demostrado cuán dependiente se ha vuelto el mundo de su producción y su demanda. Uruguay no es la excepción.