A pesar de todo el entusiasmo y las previsiones que hacen habitualmente los productores lecheros -que saben que los otoños en Uruguay pueden venir lluviosos- lo de este año ha superado todo pronóstico: ya son varias semanas de lluvias casi permanentes, con acumulados de 500 mm o más, en un mes. Y cuando empieza a orear por un par de días enseguida sobreviene otro aguacero que daña los caminos, complica los pastoreos y genera problemas importantes en el ordeñe. El barro es un enemigo declarado de la lechería a pesar de que -con el recuerdo de la seca- hay que contener el lamento: mejor que haya agua, imprescindible para producir.

El barro aumenta el riesgo de problemas sanitarios en los rodeos y los productores están tomando las precauciones que pueden, aunque muchas veces la afectación es inevitable. Por otro lado, en algunos lados ya es casi imposible mantener los pastoreos y hay que elegir qué verdeo o pradera vieja se sacrifica para poner las vacas. A su vez, en torno a la sala de ordeñe los barriales se acumulan y retrasan la operativa; muchos tambos han incorporado patios de comida, con planchadas que permiten gestionar mejor los animales y la alimentación, en particular ante estos diluvios. Pero todo tiene un límite: en muchos lados la lluvia ha sido tanta que también afecta estos sitios.

Porteras afuera, la afectación de los caminos es preocupante: socavones, cárcavas, grietas, deslizamientos, obligan en algunos casos a rodear y extender los tránsitos varios kilómetros; y el propio uso complica, porque la producción no puede parar y los camiones tienen que entrar y salir. Por estas horas los intendentes han puesto sobre la mesa la necesidad de declarar una emergencia nacional para la caminería rural.

Las intensas lluvias, además, llegan luego de una sequía que retrasó las pariciones y -por la combinación de ambos efectos- los litros de leche remitidos a planta por estos días están alrededor de 6% por debajo de lo que se registraba un año atrás. Es un otoño complicado.

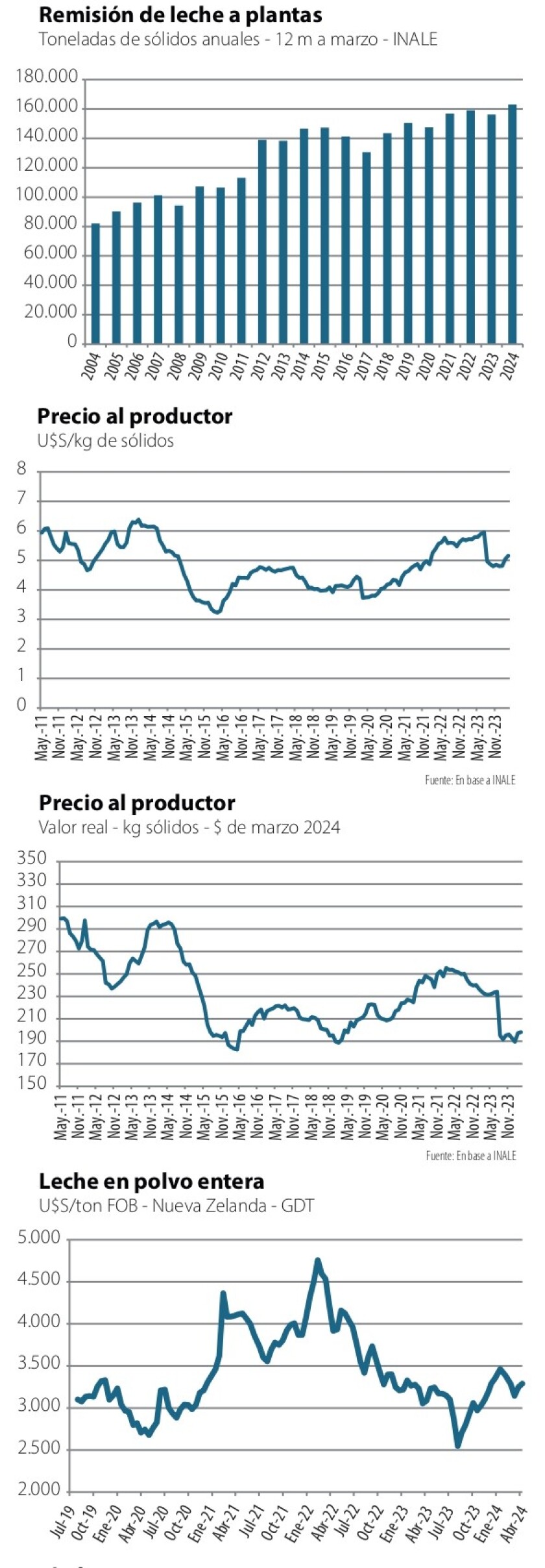

Sin embargo, en la tendencia de largo plazo la producción sigue avanzando. Más todavía si se observan los datos de remisión de sólidos lácteos, que -en definitiva- es lo que efectivamente se paga al productor. Según las cifras del INALE, estamos en un récord histórico: en el año móvil a marzo la cantidad de sólidos remitidos es 4,4% superior a lo registrado en el año móvil previo (gráfica).

Esto es consecuencia del aumento de la producción en litros, y -al mismo tiempo- de porcentajes de sólidos cada vez mayores. En concreto, el porcentaje de grasa en el promedio de la leche remitida pasó de 3,7 a 3,9% en 10 años, mientras la proteína avanzó de 3,3 a 3,5%; son aumentos de 5,4% y 5,7%, respectivamente, en el contenido de sólidos. Puede parecer un avance modesto, pero en términos biológicos y productivos, es un cambio trascendente, que tiene varias explicaciones.

Por un lado, la clara señal que ha enviado el modo de pago de la leche, que hace ya varios años retribuye los sólidos y “castiga” (con una paramétrica acorde) el volumen bruto de remisión; de manera que aumentando el porcentaje de sólidos mejora la facturación por ambas vías.

Por otra parte, se está dando una permanente mejora en la calidad de la alimentación de los ganados, en vinculación directa con lo anterior. En especial la oferta de suplementos proteicos para el ganado lechero ha aumentado en variedad y calidad, lo que se refleja luego en la remisión. Y finalmente hay un trabajo constante de mejora en la genética de los rodeos, con más ganado “cruza”, con genética de razas con más foco en la producción de sólidos y no solamente litros. Todo esto es clave para sostener una producción que tiene los números muy finos.

Precios y mercados. Aún con las adversidades climáticas, los productores tienen margen para decisiones efectivas porteras adentro de los tambos. Pero las circunstancias del mercado exterior -que determina el negocio, pues Uruguay es un neto exportador- no lucen muy estimulantes. El precio internacional de la leche en polvo (principal producto), si bien “salió” de los 3.000 U$S/ton, no ha avanzado mucho más allá de 3.300 U$S/ton, según los datos de Oceanía (gráfica). Los precios de la exportación desde Uruguay muestran una tendencia similar.

Así como en su momento el sector cárnico agudizó su dependencia del mercado chino y ahora está recomponiendo esa posición (aunque China sigue siendo clave), el sector lechero mantiene una alta dependencia del mercado brasileño para sus colocaciones, en particular de leche en polvo. El año pasado el país vecino fue destino de más de 50% de las exportaciones totales; este año el porcentaje viene siendo menor, pero igualmente importante (un 38%, con Argelia respondiendo por 31%).

Esta alta colocación en Brasil aumenta la exposición a reclamos proteccionistas de los productores lecheros brasileños, que ven cómo Uruguay se afirma como proveedor. Pero nuestro país lo hace de manera genuina y competitiva, con altos niveles de calidad que son avalados y demandados especialmente por las grandes industrias alimenticias brasileñas, que incorporan el producto uruguayo para sus procesos de producción; es una integración empresarial, más allá de los países. Más que como un commodity, la leche en polvo se comercializa como un ingrediente alimenticio especial, que requiere especificaciones precisas y estándares de calidad cada vez más exigentes, que Uruguay cumple consistentemente. Por supuesto, Uruguay exporta a Brasil dentro del Mercosur, sin aranceles; es el mercado regional clave y con el que tenemos saldo comercial negativo por unos U$S 700 millones anuales (datos de 2023).

Aun así, Uruguay busca ampliar su abanico de mercados. China ha estado desaparecida en los últimos años, luego de haber ocupado un porcentaje interesante de los destinos de exportación; es de esperar que en algún momento retome las compras, pero los chinos están con problemas en su economía y, si bien siguen demandando grandes volúmenes, buscan pagar menos, y eso complica los negocios. África, en cambio, ha pasado a ser un destino muy relevante para la producción uruguaya y allí también se está trabajando para abrir nuevos destinos, más allá de Argelia que es un comprador histórico y fuerte. Lo mismo con otros mercados de América y Medio Oriente.

Números finos. Aún con estas vicisitudes en los mercados de exportación, el precio del litro de leche en dólares al productor está levemente por encima de los 40 centavos, un buen precio en términos históricos, a pesar de que está unos 3 centavos por debajo del nivel de hace un año. Pero cuando ese valor en dólares se convierte a pesos y se calcula el valor real, hay una caída del 12% en el último año (gráficas). De tal manera que el valor real al productor está en mínimos desde el año 2018 y muy cerca de los mínimos históricos.

Si bien el productor lechero cobra nominalmente su producción en pesos, es bastante obvio que depende de un mercado internacional que cotiza en dólares y si el dólar en Uruguay retrocede en términos reales -como ha sucedido- la ecuación del productor se complica. Por supuesto que hay muchos insumos que también cotizan en dólares: granos forrajeros, agroquímicos, semillas, insumos para el ordeñe, etc.. Pero los componentes locales del costo (servicios, tarifas, etc.), y -por supuesto- la mano de obra y la canasta familiar, están en pesos y aumentando en su valor real. Esto estrecha la ecuación de resultados y complica los números.

El panorama es especialmente difícil para los productores más chicos cuya capacidad de hacer escala y reducir el impacto de esos sobrecostos es menor. Aun así, son decenas los productores de escaso o mediano tamaño que -aguerridos- han logrado ampliar la producción y crecer. Pero aquí también incide la carga financiera que implicó la sequía, en especial para los productores que no pudieron articular un financiamiento de largo plazo para enfrentar las pérdidas. Aún con estas dificultades, hay recursos en la base forrajera -tanto en materiales como ciclos- para sostener una producción alta y creciente. A su vez, es un año en que el precio de los granos forrajeros es relativamente bajo y eso permite más margen de maniobra.

El escenario para el sector lechero siempre es dinámico, pero en la medida que la lluvia afloje y se afirmen los verdeos y praderas, seguramente tendremos un nuevo récord de producción este año. El sector sigue creciendo y -además- la lechería se incorpora en las producciones agrícolas-ganaderas más sofisticadas. En la combinación entre granos, carne y forestación, incorporar producción lechera requiere alta inversión y especialización, pero devuelve altos ingresos, diversificación y complementación, todo lo cual mejora el desempeño de los establecimientos.