La polvareda comenzó a bajar y lo que empieza a observarse tras la sacudida que implicaron los anuncios de aranceles adicionales impuestos por Trump y la guerra comercial declarada con China es un mercado internacional de la carne vacuna que sigue tan o más firme que antes.

China compra más caro, Estados Unidos retoma la firmeza y la Unión Europea precisa mucha carne. Israel también y los equipos kosher estarán retornando a la región en los primeros días de mayo.

La incógnita que implicaba la tasa adicional de 10% sobre el producto exportado a Estados Unidos empezó a despejarse de la forma en que se suponía lo haría en las actuales condiciones de balance del mercado estadounidense. La principal potencia del mundo precisa mucha carne vacuna, por lo que quien tiene el dominio de la negociación es el oferente y quien debe hacerse cargo del costo adicional del arancel es el importador y, en definitiva, el consumidor. Tanto desde los proveedores de Oceanía como desde América del Sur se mantienen los precios FOB en los mismos niveles que antes del 2 de abril y aumentan los precios al ingresar al mercado norteamericano.

A su vez, en China se ha dado un muy significativo espiral alcista en los precios de importación. Hay nerviosismo desde el lado de la demanda por lo que implica la virtual desaparición de la oferta de Estados Unidos. La Aduana de China dejó expirar la habilitación de alrededor de dos terceras de las plantas y las que pueden seguir operando enfrentan un arancel de 125% que vuelven virtualmente imposible la operativa. Por lo tanto, los importadores salieron en búsqueda de producto que sustituya al de Estados Unidos, que es fundamentalmente uno de alto valor, cortes de animales terminados en corrales de engorde. El reemplazante natural es Australia, que compite con Estados Unidos en ese segmento, pero también se generan oportunidades para la carne terminada a grano en países sudamericanos. Un importador de China dijo a la publicación Faxcarne que Australia sustituirá al producto de Estados Unidos y que Sudamérica hará lo propio con el producto australiano, fundamentalmente Argentina y Uruguay, que son quienes tienen carne de similar calidad.

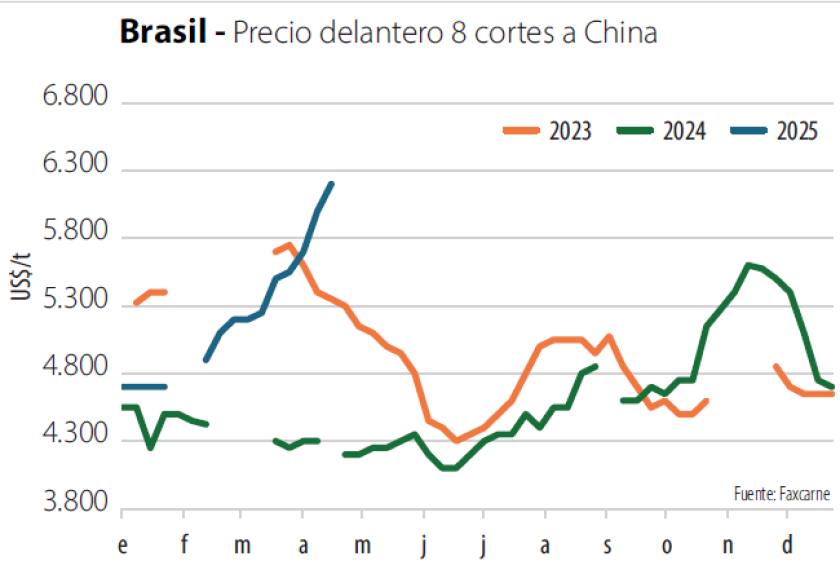

Pero también están subiendo muy fuerte en China otros cortes y productos de menor valor. El delantero de Brasil, el principal producto exportado desde América del Sur, se vendía a US$/t 4.900 CFR cuando China retornó de los feriados del Año Nuevo en la primera quincena de febrero y llegó a US$/t 6.200 la semana pasada. La tan rápida escalada está llamando a la prudencia a algunos exportadores, quienes están exigiendo un anticipo de hasta 50% del embarque (por encima del usual 30-40%) de manera de cubrirse ante eventuales incumplimientos o intentos de renegociación del comprador, recordando antecedentes no tan lejanos cuando los precios, luego de subas fuertes, corrigieron a la baja y quedaron contratos sin cumplir. Quien se quema con leche…

A esta situación de los dos principales importadores de carne uruguaya se suma un mercado europeo también muy firme, sostenido por una escasa producción doméstica y por una escasez de novillos de exportación en Argentina, el principal proveedor internacional de carne enfriada al mercado europeo.

En definitiva, en la medida que el mercado tiende a recuperar la calma, los fundamentos vuelven a imponerse y la situación sigue siendo de precios firmes en el mercado internacional que sustentan los elevados valores que la industria frigorífica está pagando por la hacienda terminada.

Las expectativas para el año, por lo tanto, siguen siendo favorables y con precios atractivos. El Departamento de Agricultura de Estados Unidos (USDA) ajustó las proyecciones del mercado internacional de carnes, manteniendo la expectativa de crecimiento de los volúmenes importados por China y Estados Unidos, los dos principales compradores.

Las importaciones de China se proyectan 2% por encima de 2024. Crecen a un ritmo más lento que en años anteriores, pero seguirían en alza. Por su parte, las importaciones de EEUU aumentarían 5%, ya que la demanda por productos magros se mantiene alta. Esta fuerte demanda de importación por parte de EEUU respaldará el aumento de las exportaciones de Australia, Brasil y Nueva Zelanda, dice el USDA, a lo que habría que agregarle Argentina y Uruguay.

Esta mayor demanda será complementada por expectativas de aumento de los dos principales exportadores, Brasil y Australia. Las exportaciones de Australia se proyectan 3% por encima del año anterior, gracias a la abundante oferta y precios competitivos que impulsan los envíos hacia América del Norte y Asia Oriental. Las exportaciones de Brasil también aumentarían 3%, hasta 3,8 millones de toneladas.

En definitiva, en las actuales condiciones de oferta y demanda, todo parece indicar que al mercado internacional de la carne vacuna no hay con qué darle.