El 2023 fue un año particularmente duro para la producción lechera. Se profundizó la caída en los precios internacionales (que venía de 2022) y -al mismo tiempo- se instaló una sequía histórica, que obligó a los tamberos a gastar como nunca en concentrados y forrajes, para sostener la producción, que se resintió de todas formas. Hacia el segundo semestre el panorama se agravaba, en la medida que los precios caían aún más, a mínimos históricos. La leche en polvo entera perforó los 3.000 U$S/ton en Nueva Zelanda y llegó a estar casi en 2.500 U$S/ton. En el caso de Uruguay, el precio medio de exportación de este mismo producto tuvo una trayectoria similar, aunque no cayó a niveles tan bajos como en Oceanía, porque la posibilidad de acceder directamente a Brasil le da más margen de maniobra (gráfica). De todas formas, la caída fue abrupta. El panorama era muy complicado.

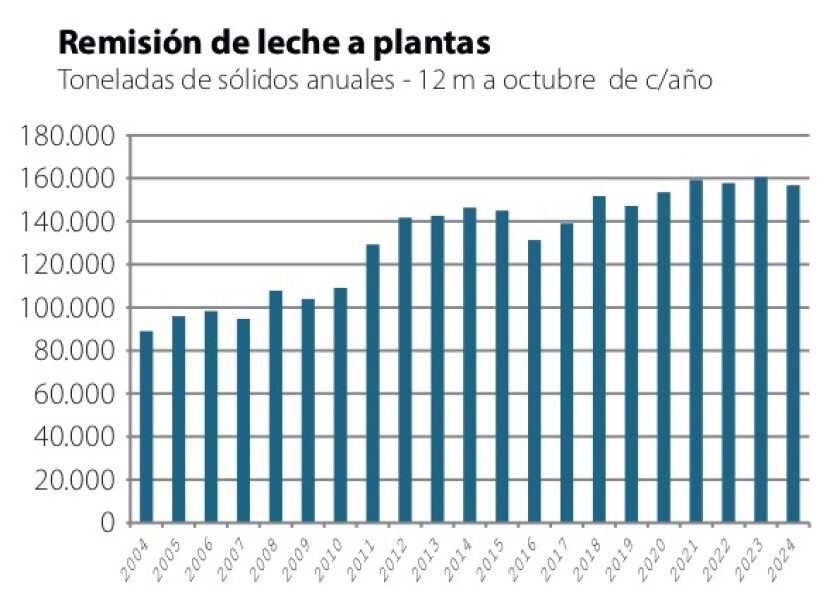

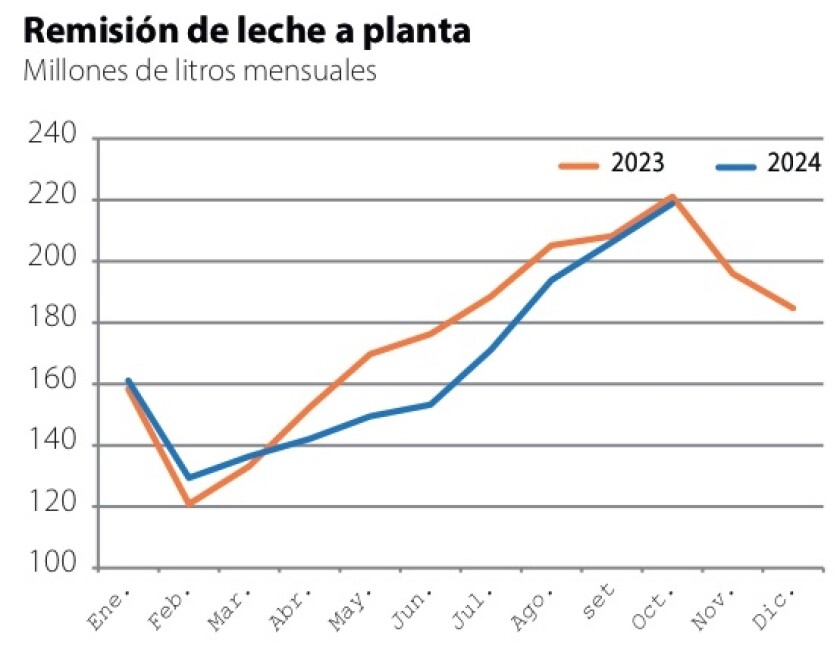

En los meses siguientes la sequía fue cediendo, pero el clima se fue para el otro lado: el otoño de este año trajo un diluvio nunca visto, con 500 mm acumulados en poco más de un mes, en varias zonas de la cuenca lechera. Es sabido que para los tambos el barro es enemigo directo y la situación frenó la esperada recuperación de la remisión, que recién ahora se está vislumbrando. En efecto, volvió el agua y -pasado el invierno- la primavera muestra un escenario mucho mejor. La remisión en octubre quedó apenas 1% por debajo de lo registrado en el mismo mes del año pasado, aunque en el acumulado anual la caída es significativa (-4%). Así, seguramente el año cerrará con una caída en la remisión, aunque la producción viene de menos a más.

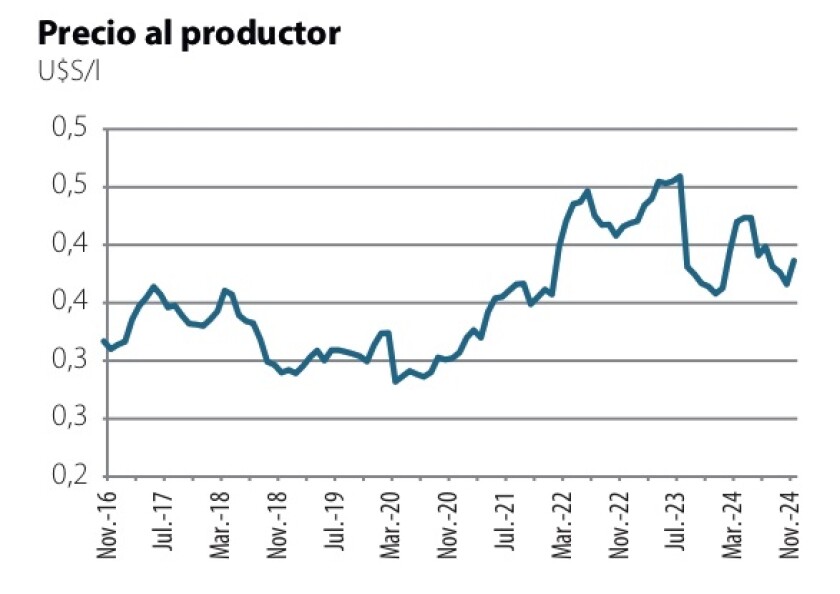

Por su parte, los precios revirtieron la caída y están en muy buen nivel. Ya en setiembre el precio de la leche en polvo entera en Nueva Zelanda se afirmaba en torno a 3.500 U$S/to, para luego remontar hasta casi 4.000 U$S/ton esta semana. En Uruguay el precio de exportación también avanza y pasó de 3.300 a 3.650 U$S/ton entre enero y octubre (gráfica). Con este aumento en el exterior, y con el aumento simultáneo que ha tenido el dólar en las últimas semanas, Conaprole definió dos subas de precio al productor en pocos días. Primero subió la bonificación estacional de 18 a 25%, y luego el precio básico al productor, un 3,5%. Para leche con 3,83% de grasa y 3,47% de proteína (promedio de remisión), con 100% de capital lácteo y 20% de bonificación de calidad, el precio quedó en 16.5 $/l, unos 39 centavos de dólar por litro. Son 3 centavos más que hace un año, y además son otros dólares.

¿Por qué se ha recuperado el precio? En Asia los actores de mercado apuntan a que China regresó al mercado por necesidades de recomponer el abastecimiento de lácteos y tuvo que pagar más. A su vez, otras economías de la región también están incrementando la demanda y le ponen presión a una oferta que no es holgada.

En nuestra región el panorama es particularmente alcista para los próximos meses, según los últimos reportes del USDA. Operadores señalan que la disponibilidad de leche en polvo entera es entre escasa e inexistente. Agregan que la recuperación de la producción en los principales exportadores llegó “demasiado poco, demasiado tarde”, mientras la demanda es fuerte. Los datos de mercado señalan precios de referencia de 3.900 U$S/ton FOB para la leche en polvo entera, o superiores. Además, en la medida que los precios en Oceanía han dado un salto importante, no se descarta que se retomen con más vigor las ventas al mercado asiático. Un escenario realmente auspicioso.

Conaprole -que obtuvo el premio del BROU al mayor exportador- ya está vendida hasta el primer trimestre del año próximo a buenos valores. Las exportaciones de productos lácteos (que venían en caída respecto al año pasado) con el dato de noviembre acumulan un valor que ya está empatando el de 2023, según cifras de Uruguay XXI. Argelia es el principal mercado, pero ahora -con otros importadores africanos- tendrán que hacer un esfuerzo mayor en el precio pagado, si pretenden conseguir mercadería. En el otro extremo de la cadena, los números de los tambos van mejorando, tal como reflejan -entre otros- los datos de Fucrea.

Es cierto que algunas pequeñas industrias están con problemas (Coleme, Calcar), pero allí hay otros problemas: la escala, cuencas pequeñas y una gama de productos sin leche en polvo, hacen que el negocio sea más complicado, pesan más los costos locales y -además- los problemas sindicales son casi permanentes. Los planes de apoyo que se han promovido desde el MGAP no han tenido el resultado esperado.

Oportunidades y amenazas.

Los escenarios positivos como el actual no son permanentes y los productores bien lo saben. En un sector netamente exportador, en el que más del 70% de los litros producidos terminan en productos que se venden en el exterior, el escenario externo es clave. Allí se abren permanentemente oportunidades; las ventas a países asiáticos están al alza y seguramente se retomen las ventas a China. Pero también hay amenazas y movimientos imprevistos. En este plano es insoslayable analizar con atención lo que está sucediendo en Brasil: la economía brasileña está con un crecimiento mejor al esperado (4% interanual en el tercer trimestre), por el buen desempeño de los sus agronegocios y -más recientemente- por un aumento en la inversión y el consumo en los hogares. Pero la situación fiscal es delicada: el Estado brasileño tiene equilibrio fiscal primario, pero la cuenta de intereses es muy abultada y el déficit global supera el 8% del PIB, algo insostenible.

El gobierno de Lula está impulsando medidas de ajuste, pero el mercado financiero es escéptico y el dólar subió fuerte. La devaluación de la propia moneda no es algo que desee ningún país, pero Brasil tiene grados de libertad que no tiene Uruguay (menos Argentina): la economía norteña se maneja casi 100% en su moneda, ahorro, gasto, precios, etc.. De manera que la devaluación del Real -si bien reduce los activos cuando se miden en dólares- no tiene efectos tan relevantes para los brasileños en el corto plazo. Uruguay ya sabe de esto: en 1999 Brasil liberó el cambio, el Real se devaluó y los gobiernos de aquel momento no calibraron de manera correcta el golpe, pensando que la inflación subiría en Brasil. Eso no ocurrió y Uruguay sufrió el golpe (Brasil era, de lejos, el principal mercado).

Hoy la situación es otra. La economía brasileña es mucho más grande y sofisticada, y los vínculos bilaterales (como socios del Mercosur) son más estables, aunque no exentos de dificultades. La inflación está por encima de lo que el Banco Central de Brasil desea y -por tanto- posiblemente decidan nuevas subas en la tasa de interés. Esto podría contener el dólar; veremos. Brasil es el segundo destino de nuestras exportaciones y hay que tenerlo muy en cuenta.

Otro asunto relevante para el sector lácteo es el acuerdo entre el Mercosur y la UE, que -en principio- plantea más amenazas que oportunidades. Inicialmente el sector iba a quedar excluido, pero finalmente Brasil negoció incorporar cuotas para ampliar -a su vez- las exportaciones de etanol. El acuerdo tiene 3 cuotas “espejo” (para ambos lados), para todo el bloque: 10.000 toneladas de leche en polvo, 30.000 de quesos y 5.000 de fórmulas infantiles. En lo primero no parece ser un gran volumen, pero Brasil tendrá más opciones de compra. En quesos es donde puede haber más amenazas, en especial para las pequeñas y medianas industrias queseras; en fórmulas infantiles puede haber oportunidades. Las cuotas tienen aplicación paulatina en 10 años (muy gradual) con cada vez más volumen y cada vez menos arancel, hasta llegar a 0% y cuota completa.

Dos aspectos más en este acuerdo: la UE subsidia a muchos de sus productores lecheros, a pesar de que lo hace de manera indirecta (por servicios ambientales). El Mercosur (en particular Uruguay) debería vigilar que la UE no exporte subsidios. Por el lado positivo, el acuerdo puede tener un cierto efecto de disciplinamiento en el propio comercio intra Mercosur, aunque eso habrá que verlo.