La pandemia ingresó en una nueva etapa crítica, que obligó al gobierno a tomar decisiones que restringen la movilidad. La recuperación parcial que se venía dando, está ahora en duda, a pesar del aporte del agro y la construcción.

Nicolás Lussich /Ing. Agrónomo MBA / Periodista.

La economía uruguaya venía transcurriendo la pandemia con esperables dificultades, aunque en un proceso de recuperación parcial que alentaba el optimismo (gráfica). Más aún cuando se conoció la llegada de suficientes vacunas como para inmunizar a toda la población, proceso que está en pleno desarrollo.

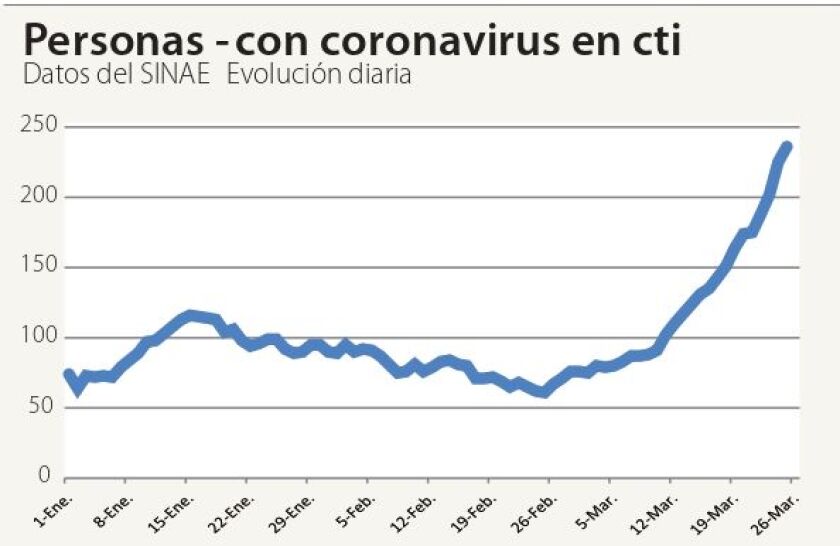

Pero el coronavirus no tenía planes de retirada. Una primera ola llevó a restricciones sobre fin de año, lo que permitió contenerlo por unas semanas, pero a partir de febrero los contagios se multiplicaron y los casos activos dibujan una curva ascendente que genera gran preocupación. Ya son cerca de 900 los compatriotas fallecidos, la mayoría en las últimas semanas. Y el punto más crítico es el aumento de personas con el virus en CTI, que puede saturar la capacidad de internación (gráfica).

Ante el nuevo embate, las autoridades de gobierno decidieron nuevas medidas de restricción, que afectan la enseñanza, la administración pública y parcialmente a sectores del comercio y los servicios. La batalla continúa contra un enemigo invisible y esquivo, que -por si fuera poco- va aumentando su capacidad de contagio con la llegada de nuevas variantes y mutaciones desde Brasil.

El impacto sobre la actividad económica será importante, aunque difícil de cuantificar. Una vez más serán los servicios presenciales, en el comercio, la gastronomía, el entretenimiento y el turismo, los más afectados. La construcción y el agro, por el contrario, logran sostener la actividad, aunque con crecientes dificultades porque los contagios obligan a que cada vez más operarios pasen a cuarentena. El gobierno mantiene una proyección de recuperación del PBI del 3,5% para este año (luego de la caída de casi 6% en 2020); pero varios analistas ya acercan la estimación al 3%.

Impactos distintos.

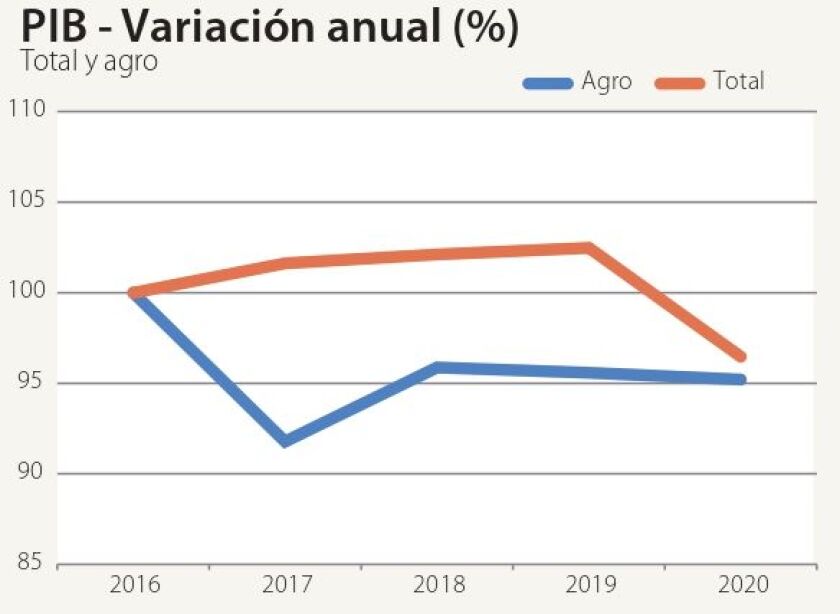

Los datos del PBI de 2020 divulgados esta semana muestran con claridad que la pandemia afectó de forma muy diferente a los distintos sectores (cuadro). El comercio, el transporte y los servicios se vieron fuertemente afectados. Por el contrario, la construcción fue el único sector que avanzó (con el aporte clave del proyecto agroindustrial de UPM). El agro logró un “empate” respecto a 2019, basado en los buenos rendimientos de la agricultura y la sostenida actividad de la Industria frigorífica y láctea. Pese a la sequía, el campo mitigó el impacto de la pandemia.

Este escenario se mantuvo en el arranque del año: la faena está más de 20% arriba de lo registrado en 2020, mientras la remisión de leche avanza más de 5% respecto al año previo. La sequía complicó a varios sectores, en especial a la agricultura; hubo lluvias en febrero, desparejas, y se sumaron más milímetros en los últimos días (más vale tarde que nunca). Las cosechas de soja y maíz serán mediocres, pero no opacan el excelente desempeño de los cultivos de invierno, que apuntan a avanzar en sus áreas en la próxima zafra. El arroz también está logrando una muy buena cosecha, aunque con área acotada.

Toda esta dinámica productiva se da en el contexto de una mejora sustancial de los precios, que alcanza a casi todo el abanico de productos del campo: comenzó por el mercado de granos, se extendió a los lácteos y la carne, y llegó a la celulosa y otros productos forestales.

Los aumentos de los precios en dólares tienen -en parte- explicación en la debilidad de la moneda estadounidense, pero lo principal son los buenos fundamentos de oferta y demanda: China y otros países asiáticos necesitan todos estos productos para seguir avanzando y cubrir las necesidades de su población; se necesita producir más y el mejor estímulo es el precio.

El auspicio su escenario de los agronegocios es buena noticia para toda la economía. Como hemos comentado, no se trata de que el sector luego “derrame” al resto de la sociedad, que recogería pasiva los excedentes del avance sectorial. Por el contrario, se trata de sinergias virtuosas entre proveedores de insumos, servicios profesionales, transporte, agroindustrias y logística portuaria y comercial, que movilizan cadenas de valor en distintos rubros, que juntas responden por cerca del 35% del PIB del Uruguay.

Punto de partida.

Dicho esto, el “buque” agropecuario todavía tiene el lastre de varios años de dificultades, que achicaron o anularon márgenes, aumentaron el endeudamiento e hicieron retroceder la inversión y la producción. De tal manera que, si bien el agro transcurrió la pandemia notoriamente mejor que otros sectores, en 2020 su PBI se ubicó 5% abajo de su nivel de 5 años atrás (gráfica). Es decir, está en un punto similar al del conjunto de la economía, impactada por la pandemia; aún tiene camino para recorrer y volver a niveles de actividad y producción que supo tener en años previos.

En cualquier caso, la economía toda puede incorporar cierta dosis de optimismo por la mejora en el escenario del agro. Queda, sin embargo, una cierta sensación agridulce: si antes se hubieran cuidado más la competitividad y los costos, y avanzado en forma más contundente en la inserción internacional durante los años dinámicos de las décadas previas, seguramente hoy el agro podría tener una capacidad de multiplicación de la actividad bastante mayor, con mayor beneficio para toda la economía y la sociedad.

De todas formas, las noticias desde el campo son buenas. En el plano de la inversión, al fuerte impacto del proyecto agroindustrial celulósico de UPM 2, hay que agregar la decisión del gobierno de ampliar los beneficios de la ley de inversiones. Esto está motivando a muchas empresas a presentar proyectos de inversión de capital en distintos rubros, incluyendo agro y agroindustria. Se registran más iniciativas de inversión en maquinaria, depósitos y ampliación de plantas industriales (entre las que se destaca el caso del frigorífico Tacuarembó-Marfrig).

La producción de base rural se ha visto mucho menos afectada por la pandemia, por la sencilla razón de que el trabajo se despliega en el campo. Son miles de personas, -una de las principales fuerzas laborales del país- pero bien separadas chacra a chacra, potrero a potrero. Sin embargo, muchas agroindustrias se han visto complicadas porque unos pocos contagios en sus plantillas generan serios problemas de gestión.

Por todo esto, es difícil hacer proyecciones enfáticas sobre cómo será el desempeño sectorial en los próximos meses. Aun así, todo indica que el escenario seguirá siendo positivo: la demanda asiática sigue firme y las últimas lluvias mejoran las perspectivas para todos los rubros. El campo seguirá “cinchando” del carro, y para que el resto acompañe habrá que controlar mejor la pandemia y avanzar en la inmunización. A cuidarse y vacunarse.