El valor de los productos del campo subió, pero también los costos, en las chacras y en los puertos. El actual momento de altos precios de exportación es diferente al período de auge 2006-2014: los costos de la economía son bastante mayores y hay que hacer bien las cuentas. Aún así, hay buenos fundamentos para crecer.

[caption id="attachment_66154" align="aligncenter" width="570"]

Sumando maíz, soja, arroz y el resto de los cultivos de verano e invierno, la cifra anual invertida por los cultivadores ronda los 1.000 millones de dólares.[/caption]

Nicolás Lussich

Ing. Agrónomo MBA / Periodista

Mientras se siguen acumulando heladas en un invierno que ha venido intenso, en el campo - y en especial en la agricultura- es tiempo de hacer números para definir la inversión en cultivos de verano. Cada año los agricultores - sin demasiado aspaviento- invierten cientos de millones de dólares para plantar, con la expectativa -no siempre confirmada- de obtener una cosecha remuneradora que deje un margen razonable por el negocio. Sumando soja, arroz, maíz y el resto de los cultivos de verano e invierno, la cifra anual invertida ronda los US$ 1.000 millones.

Claro está, no se trata de una inversión a ciegas ni de una “timba”, como a veces frívolamente se cataloga a la agricultura: los proveedores de insumos y servicios, y las empresas comercializadoras y agroindustriales, son un soporte esencial para esta actividad dinámica y de gran capacidad de crecimiento. La posibilidad de fijar precios a futuro permite reducir riesgos y facilita la producción, como en el caso emblemático de la soja. Además se hacen contratos con financiamiento de agroindustrias (caso de la cebada), que a veces actúan como verdadera banca de segundo piso (caso del arroz). Así, la agricultura mueve una amplia cadena de actividad desde la semilla hasta los puertos y los productos finales de elaboración.

Para todo esto, el crédito es clave. A nivel bancario, hay créditos vigentes por unos US$ 850 millones para cultivos y US$ 120 para la industria molinera, niveles relativamente altos aunque 15% inferiores a los que había en 2019. Asimismo, el sector trabaja asiduamente con financiamiento de proveedores y comercializadores.

En el último año, los precios de los granos han tenido un sustancial aumento, por el firme aumento de la demanda - liderada por China- sumado a condiciones laxas de financiamiento global, con tasas de interés bajas, dólar flojo y - por tanto- precios internacionales al alza. Lo mismo ocurre con otros productos de exportación, configurándose una interesante oportunidad para el Uruguay, particularmente valiosa en tiempos de pandemia.

Al mismo tiempo, aumentó el precio de muchos de los insumos que tiene la producción. Es algo esperable: la mayor demanda por granos lleva a una mayor demanda para sus insumos y los precios reaccionan en consonancia. Sin embargo, en esta ocasión, hay algunos factores adicionales que han exacerbado el aumento en los costos.

Por un lado, se ha registrado un aumento importante en el precio del petróleo en los últimos meses, lo que eleva el precio de los combustibles e incide directamente en el precio de los fertilizantes, los cuales también subieron por el propio aumento de los granos y las perspectivas de mayor demanda. Además, el gobierno decidió “pasar” a precio el sobrecosto de ANCAP, de manera que el precio del gasoil está en 1,16 US$/l, 20% arriba del año pasado y claramente por encima de la región.

La suba del petróleo también aumenta los fletes, pero éstos se han multiplicado más allá del costo de energía por los desbalances de cargas marítimas causados por la pandemia y el proceso de salida de la misma. Todos estos problemas pueden ser transitorios (el petróleo bajó fuerte en las últimas 2 semanas) pero están achicando los márgenes en las chacras.

Ante el aumento en el precio de los granos, muchos insumos elevaron antes su precio que su producción (afectada por la pandemia). La suba de fletes también complica las importaciones de agroquímicos y fertilizantes. Los precios parecen subir por escalera, los costos por ascensor.

Así las cosas, los técnicos que en estos días elaboran los números para hacer los presupuestos de los cultivos, se encuentran con que los márgenes no son tan holgados como podría presumirse y los rendimientos de equilibrio proyectados -el rinde que permite cubrir los costos- son incluso superiores a los del año pasado.

Es el caso del maíz, cuya siembra implica una alta aplicación de fertilizantes por hectárea. Los técnicos de la Sociedad de Fomento Rural de Valdense (Sofoval), una referencia en estos parámetros, estiman que el costo subió en más de 100 US$/Há respecto a 2020. Tomando un precio que sube de 180 a 200 U$S/ton, el rinde de equilibrio sube levemente, de 4,6 a 4,7 ton/ha. Hay que sacar más kilos para cubrir los costos. Por supuesto, es una proyección con precios y rindes que pueden variar. El mercado regional del maíz está con precios mayores a EEUU, pues la producción en Brasil fue afectada por la sequía.

Por muchas décadas el maíz fue un cultivo de bajo rendimiento y muy sensible - por su propia fisiología y ciclo- a sequías y plagas. Pero en los últimos años se dio un avance notable gracias a la inversión en tecnología y genética. La adopción de eventos transgénicos -que otorgan resistencia a herbicidas e insectos-, le han dado al maíz una seguridad de cosecha mucho mayor, y la capacidad de plantarlo como cultivo de segunda, expandiéndose el área.

Detrás de esto han estado los desarrollos basados en la genética molecular: el estudio de los genes, su funcionamiento y su adaptación a soluciones productivas. Son los mismos avances científicos que han posibilitado, por otro lado, al desarrollo de las vacunas contra el coronavirus basadas en ARN mensajero, que son hoy claves para frenar la pandemia.

Esta mayor seguridad de las cosechas, permiten apostar a los mayores rendimientos, aplicando más y mejores insumos y fertilizantes, pues se espera que el cultivo responda en consonancia. Así es que el rendimiento del maíz ha tenido una trayectoria de avance permanente, más allá de las circunstancias de cada año (gráfica). El avance podría haber sido mayor si -en las administraciones anteriores- se hubieran aprobado eventos como lo hicieron nuestros competidores regionales. Esto se está superando pues se ha dado una mejora en los procesos de aprobación del Sistema Nacional de Bioseguridad, que ha puesto a consulta pública varios nuevos eventos para uso comercial. Los mismos permitirán más rendimiento con menor uso de insecticidas y un uso más efectivo de los herbicidas.

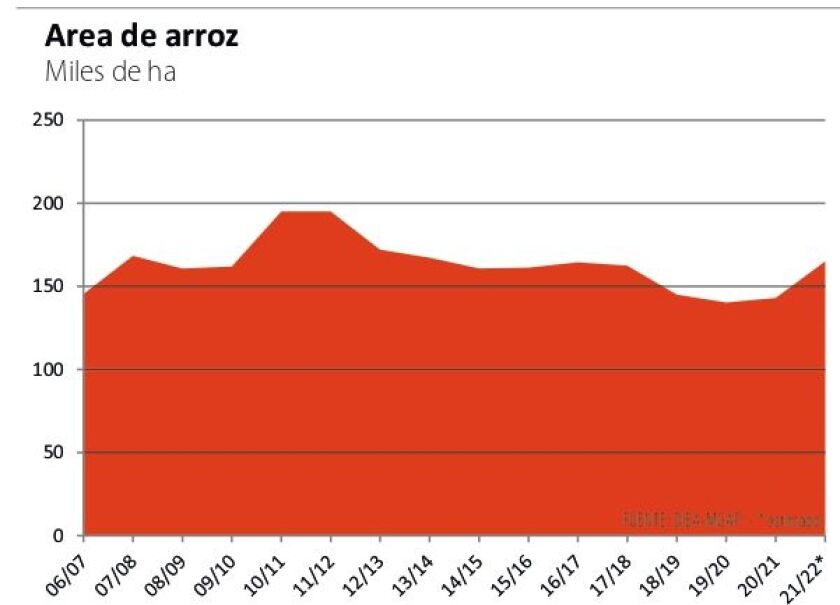

En síntesis, el aumento en los costos y las perspectivas climáticas de un Niña moderada obliga a actuar con cautela, aunque las áreas volverán avanzar este año. También es el caso del arroz, cultivo 100% regado que aumentaría su área 15% este año, según estima la ACA (gráfica).

Puerto y pradera .

Mientras la agricultura avanza a ritmo razonable, la ganadería transita un momento excepcional. Los precios externos siguen firmes y los valores de la hacienda para faena se tienden a estabilizar en niveles muy altos.

Aun así, persisten los problemas logísticos en las exportaciones por vía marítima, pues faltan fletes para embarcar mercadería y las cámaras de frío están casi a tope en algunas empresas. El asunto es grave y ha sido denunciado por las Cámaras de la industria frigorífica (CIF y Adifu). Hasta ahora la actividad se ha sostenido, pues la demanda es firme, pero si no se resuelve pronto el nudo logístico, la cadena puede trancarse de golpe.

Por los desbalances de cargas mencionados están llegando menos servicios marítimos a la región. A eso se suman limitaciones que tiene nuestro propio puerto. El tema estuvo en la reciente interpelación en el Senado al ministro Heber (ex titular de Transporte) por el contrato del Estado con Katoen Natie y la Terminal Cuenca del Plata (especializada en contenedores, 80% de cuyas acciones es de la empresa belga).

Allí se planteó -en defensa del contrato- que Uruguay precisa captar más cargas y para eso necesita una terminal competitiva y eficiente, para lo cual se le dará prioridad en el comercio con contenedores. Del otro lado, hay preocupación en los exportadores por la posición dominante que tendrá la Terminal, en particular por el precio de las tarifas. En este mercado de “dos lados”, la competitividad se juega hacia afuera (con Montevideo compitiendo con otros puertos, para concentrar carga y ser el hub regional) y hacia adentro, en el costo del servicio a los exportadores e importadores.

Tanto en las chacras como en los puertos, es de esperar que parte del aumento de costos sea transitorio, aunque provoque hoy fuertes dolores de cabeza. La demanda por productos, en cambio, parece más sostenible en el tiempo. Hay bases para seguir aumentado la producción del campo.