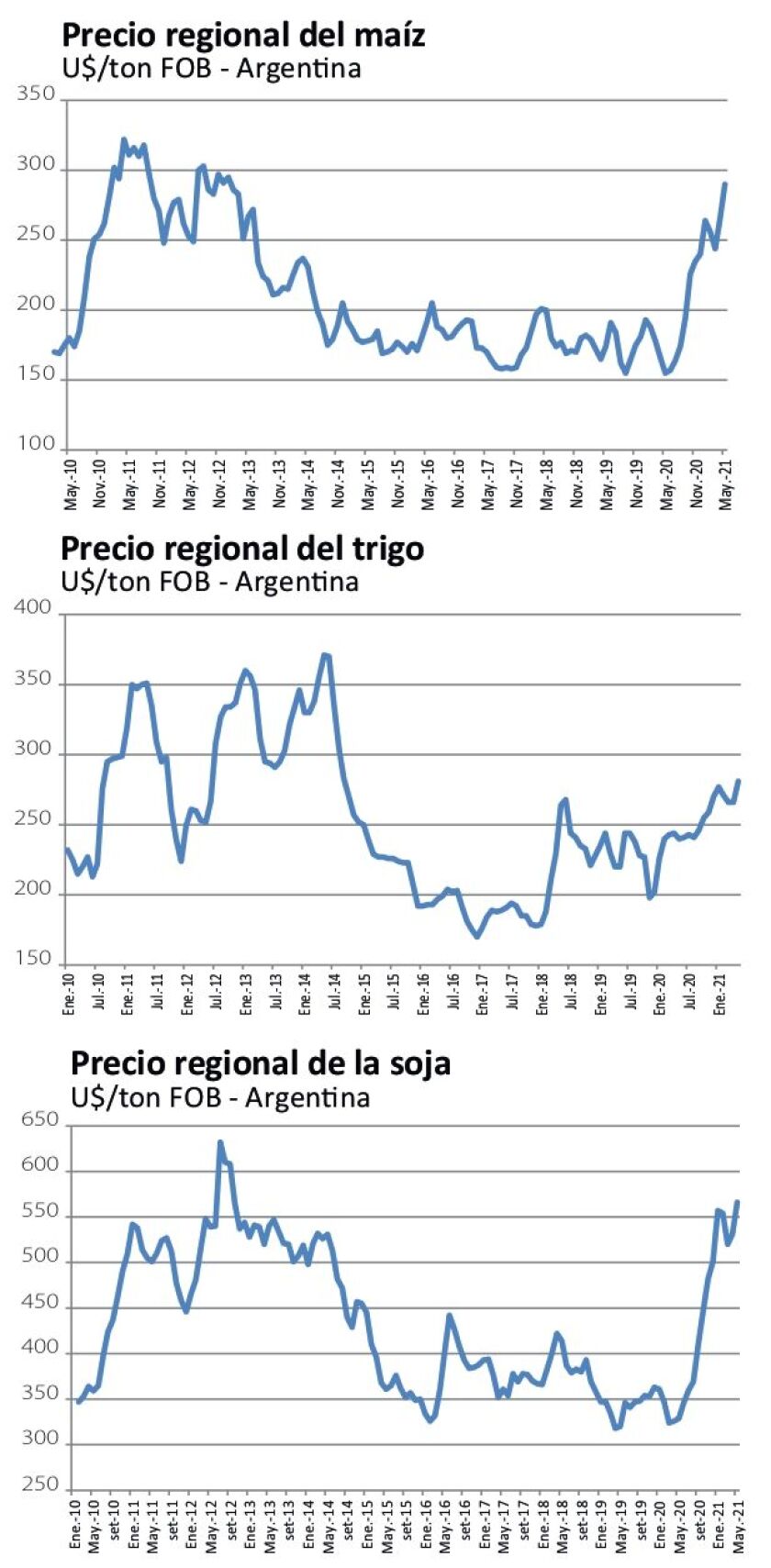

El aumento en el precio de los granos se frenó esta semana, por proyecciones de grandes cosechas el año próximo. Esto no desanda las subas recientes, que los ubican en máximos de los últimos 8/9 años. La suba en los granos se traslada a otros productos, configurando un escenario auspicioso para el campo, que se dispone a un nuevo ciclo de crecimiento e inversiones.

Nicolás Lussich.

Ing. Agrónomo MBA / Periodista

El mercado global de granos protagonizó un electrizante aumento en los precios en las últimas semanas, recortando solo parte de las subas esta semana, luego que el informe mensual del USDA (sigla en inglés del Departamento de Agricultura de EEUU), incluyera proyecciones particularmente auspiciosas sobre las próximas cosechas en algunos de los principales países productores.

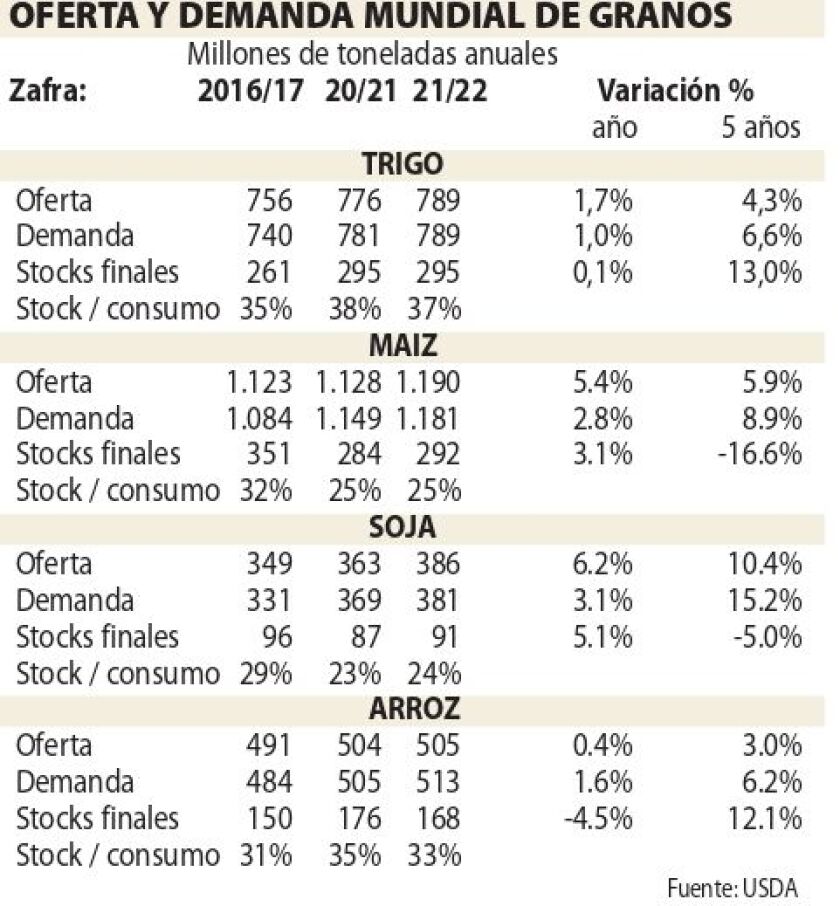

El informe es el primero que incluye cifras sobre el próximo ciclo agrícola 2021/22 (cosechas de verano de este año en el norte y del año próximo en nuestra región). En el informe se estima un fuerte aumento en la producción de soja en Brasil, que pasaría de una cosecha de 136 millones de toneladas este año a 144 millones el año próximo, incluyendo también aumentos en Argentina y EEUU. Asimismo, proyecta un aumento en la producción de maíz en EEUU de 360 a 380 millones de toneladas, basadas en mayor área y buenos rendimientos, con aumentos simultáneos en las cosechas de otros países productores relevantes como Brasil y Argentina, en 2022.

En una lectura directa, son datos bajistas para el mercado. Se suman a estimaciones de una menor demanda, por los altos precios actuales que acotarían las exportaciones desde los principales productores y -por ende- mejoraría la situación de stocks, en especial en EEUU.

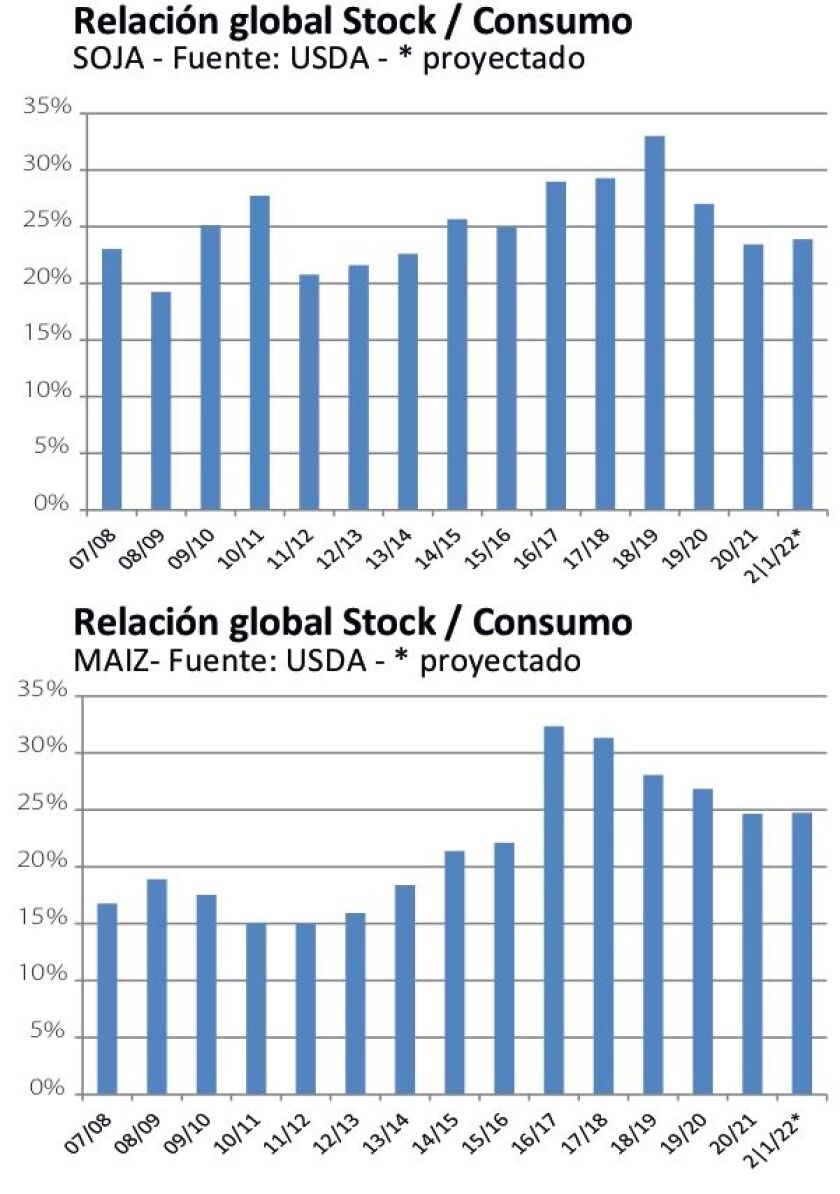

En la cuenta global, las nuevas proyecciones derivan en un leve aumento de la relación stock / consumo para la soja, de 23 a 24%. Siguen siendo valores inferiores a los de las zafras previas, de manera que justifican precios altos, aunque no es una relación tan baja como llegó a darse en el anterior ciclo de altos precios, cuando llegó a caer al entorno de 20% (gráfica). Para el maíz, la relación stock / consumo global se mantendría en 25%.

El USDA suele ser muy cauteloso en sus estimaciones, ajustando paulatinamente los datos a una realidad que -muchas veces- se concreta bastante antes de que el organismo la refleje en sus números. De todas maneras, las nuevas cifras lucen razonables… siempre y cuando el clima acompañe y no haya otros elementos sorpresivos que alteren el escenario. Pero eso no puede darse por garantido: de hecho el aumento reciente de los precios se configuró principalmente por un aumento de la demanda protagonizado por China, si bien el clima dificultó algunas producciones, especialmente en Brasil. De sobrevenir algún nuevo contratiempo climático en el próximo ciclo, el mercado podría reaccionar con un nuevo aumento. Al respecto, los modelos de predicción climática están planteando que las condiciones de Niña podrían reaparecer, lo que no es buena noticia para la proyección de rendimientos.

El freno en la suba de precios también podría estar incorporando algunas variables del panorama financiero global. La inflación en EEUU saltó por encima del 4% anual, en el año móvil a abril, un máximo en varios años. Si bien es un dato puntual, la probabilidad de mayor inflación en dicho país levaría -de confirmarse- a un posible aumento de la tasa de interés, con el consiguiente fortalecimiento del dólar y reducción de los precios internacionales en dicha moneda.

En un sentido contrario, la baja del dólar en Brasil -actor cada vez más determinante en el mercado global de granos- puede moderar el impulso productivo en ese país, que este año se vio estimulado por la devaluación de la moneda. Los productores aceleraron al máximo las ventas para aprovechar el doble efecto del dólar alto y precios récord. En el próximo ciclo parecería que ambas variables se moderarán: al igual que EEUU, Brasil también tiene un problema con la inflación, que se fue por arriba del 6%, y el dólar bajó casi 8% en 2 meses, ante la posibilidad de que -al igual que en EEUU- el gobierno aumente la tasa de interés para moderar la suba de precios minorista. En cualquier caso, se trata de ajustes moderados de las variables, no de cambios drásticos de escenario. Los altos precios de los granos seguirían por un tiempo, y más todavía si sobreviene algún contratiempo climático significativo.

En las chacras.

Mientras el mercado refleja precios récord, aunque con alta volatilidad, los rendimientos de la cosecha de soja -que sigue avanzando- van comprobando lo esperado: un duro impacto de la sequía en la zona del litoral centro, con chacras que rindieron muy debajo de su potencial. Si bien aún es difícil y prematuro proyectar rendimientos, seguramente la productividad media en el país no alcance los 2.000 kg/ha. La situación más complicada la enfrentan productores que estimaban una producción que luego no se concretó por la seca, y quedaron “vendidos” por encima de la producción real que tienen, lo que implicará pérdidas que pueden ser serias.

Así las cosas, la soja deberá esperar al siguiente ciclo para aprovechar más plenamente los altos precios, que seguramente no serán tan altos como en esta zafra. En efecto, mientras la posición julio 2021 en Chicago cerró en 585 U$S/ton, la posición julio 2022 lo hizo en 500 U$S/ton, un valor -de todas formas- muy bueno.

En el caso del maíz, la sequía golpeó duramente a los de primera, que constituyen la mayor parte del área de este cultivo. Los maíces de segunda anduvieron mejor, al “escapar” de los peores efectos de la seca, con una floración más tardía que captó mejor oportunas lluvias. Se reafirman las virtudes del doble cultivo, con buenas cosechas de trigo y cebada acompañadas por segundas de maíz y soja, que este año resultó mejor comparado con varias sojas de primera que quedaron solas contra la seca.

El maíz tuvo un importante aumento del áreas este año, que sin embargo no se traducirá en mayor producción, pues el rendimiento promedio no irá mucho más arriba de 5.000 kg/ha, según estimaciones preliminares. De todas formas el cultivo se ha afirmado en el Uruguay, en área y rendimiento, por la intensa incorporación de tecnología, tanto en insumos como en genética (transgénicos). Será la tercera cosecha consecutiva de más de 700.000 toneladas, una base de alimentación firme para la producción animal, siempre que las relaciones de precios permitan una conversión económica de grano a carne o leche. El aumento en el precio de los ganados apunta en ese sentido; en los tambos, el precio de la leche muestra aún un cierto rezago, pero seguramente mejorará en los próximos meses, en la medida que comienzan a captarse los mejores precios de exportación.

También están avanzando ya las siembras de cultivos de invierno, estimuladas por los buenos precios. Se espera que el área total de invierno avance, aunque tal vez sea de manera moderada: así como suben los precios de los productos, también lo hacen los insumos y los costos se han elevado.

En el caso del arroz, el cultivo ha sorprendido con un rendimiento récord que estará en torno a 9.000 kg/ha, con precios que han mejorado notoriamente y estimulan a que el área -que había caído a niveles muy bajos- comience una senda de recuperación. Se estiman 160.000 hectáreas en la próxima siembra.

En síntesis, el momento de la agricultura es muy bueno, pese a los habituales contenciosos climáticos y la volatilidad en los mercados. Los rendimientos siguen en una firme trayectoria de aumento, configurándose como uno de los sectores de la economía cuya productividad más ha aumentado en los últimos años. Esto también ha comenzado a motivar un nuevo ciclo de inversiones, en maquinaria e infraestructura. Es el reinicio de un círculo virtuoso que hay que cuidar para que siga rodando y encadene a otros sectores de la economía (agroindustrias, transporte, puertos, comercio).