La semana pasada se dio una instancia trascendente para el comercio internacional de carne, la feria del SIAL en París. Fue la primera feria de la alimentación en la Europa post pandemia en la que se esperaba una asistencia masiva. Por más que se advertía un mercado trabado, el encuentro con los compradores siempre genera la expectativa de que las cosas avancen de forma positiva. Eso no fue lo que ocurrió, con una asistencia mínima de importadores de China y con los europeos, locatarios, muy preocupados por lo que puede ser la demanda en los próximos meses, teniendo en cuenta la guerra en el este del continente, los altos costos de la energía y la persistente inflación.

El Ing. Agr. Facundo De Acebedo, integrante del equipo de Tardáguila Agromercados, estuvo presente en la feria y pudo observar de primera mano la forma en que se desenvolvió el mercado. Los precios de la carne vacuna en el mercado internacional están en franca caída y esa tendencia se reforzó en la feria. Las previsiones son de compras algo más moderadas por parte de los principales importadores y eso tiene un impacto claro sobre el mercado.

En octubre se da otra instancia trascendente en los mercados de la proteína animal, que es la divulgación por parte del Departamento de Agricultura de Estados Unidos (USDA) de sus primeras proyecciones de producción, consumo y comercio mundial para el año siguiente. Previo a este reporte, las oficinas que el USDA tiene en distintas ciudades del mundo hacen sus propias proyecciones, las que se van dando a conocer paulatinamente; luego, la oficina en Washington las compara, evalúa, busca que “cierren” y publica el reporte global.

Para el año que viene, en lo que a comercio internacional de carne bovina refiere, se prevén cambios trascendentes y que van en línea con lo que se vivió en la feria en París. El más significativo es que China estará reduciendo sus importaciones -de acuerdo con estas proyecciones- por primera vez desde que irrumpió como destino significativo de esta proteína animal.

Se prevé que importe 2,85 millones de toneladas peso carcasa de carne bovina, 290 mil toneladas menos que el récord de este año. La previsión difiere de lo que la oficina del USDA en Beijing había pronosticado pocas semanas antes, que eran 2,5 millones de toneladas, lo que hubiera significado un zarpazo muy significativo. De hecho, cuando se dio a conocer esta proyección, hizo mucho ruido en el mercado. En realidad, no se espera que China reduzca su consumo de carne bovina, sino que estaría sustituyendo parte de las importaciones con la producción local. Lo que prevé el USDA es que la producción doméstica aumente en 375 mil toneladas peso carcasa a 7,5 millones. De esta manera, el consumo de carne bovina en China crecería en 85 mil toneladas a 10,33 millones. El argumento bajista no radica solamente en la mayor producción doméstica, sino también en el pobre desempeño de la economía del país. El FMI, en proyecciones actualizadas la semana pasada, supone una expansión del PBI chino de solo 3,2% este año y 4,4% el próximo. Por más que son guarismos positivos, son muy inferiores a las proporciones en las que la economía de este país venía creciendo en los años anteriores a la pandemia, con tasas de 6-7%.

Hay dos argumentos que ensombrecen el panorama de la economía de China. Uno es la crisis inmobiliaria y el otro es la estricta política de Covid cero implementada por el gobierno. Las especulaciones que se habían generado en cuanto a una flexibilización de esta política durante el XX Congreso del Partido Comunista China no se materializaron. Es más, el reelecto presidente Xi Jinping la defendió, argumentando que, gracias a ella, muchos ciudadanos del país no fallecieron.

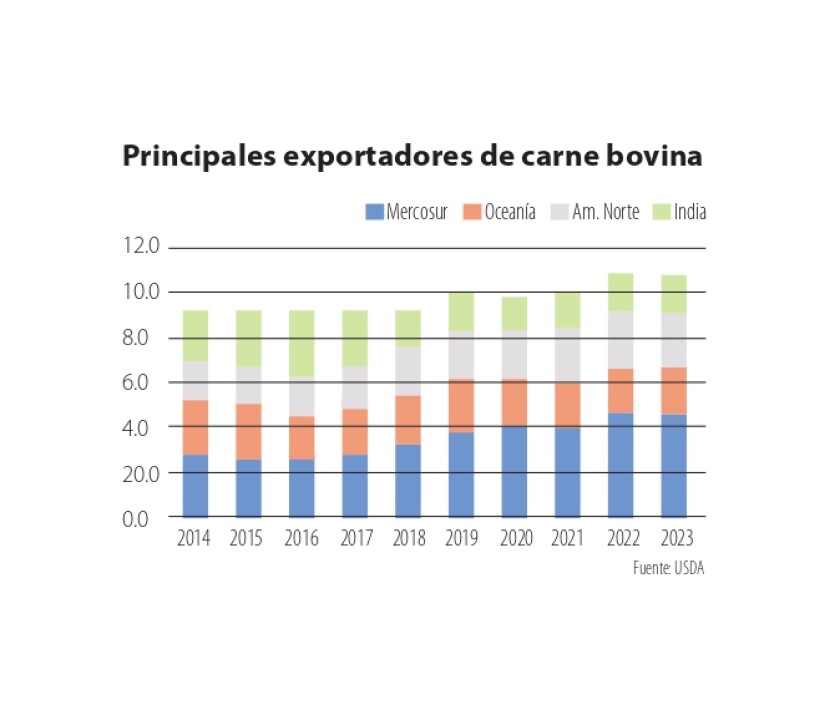

Sobre el fin de semana surgió alguna especulación sobre una posible reducción en la cantidad de días que quienes ingresan al país deben permanecer cuarentenados, que actualmente son 10. Se abre una ventana, pero muy poco. Habrá que esperar a que se confirme. En el caso de Europa, las previsiones son de una menor producción doméstica que será parcialmente cubierto por mayores importaciones, pero se trata de un mercado sumamente protegido, por lo que el aumento previsto es de solo 15 mil toneladas carcasa a 400 mil. Desde donde las novedades son más positivas es desde Estados Unidos. La previsión es de un drástico descenso en los volúmenes de exportación de 227 mil toneladas. Hay un cambio de fase en el ciclo ganadero que no terminó de cristalizar en 2022 debido a la sequía, pero que se supone que lo hará el año próximo, reduciendo los volúmenes de producción y el saldo exportable. Esto será parcialmente contrarrestado por un aumento previsto de 200 mil toneladas de las exportaciones de Australia. Por su parte, el Mercosur -principal proveedor de carne vacuna al mercado internacional- en 2023 reduciría sus exportaciones en unas 75 mil toneladas debido a un descenso previsto de Argentina, Paraguay y Uruguay, parcialmente contrarrestado por un pequeño aumento de Brasil. De todas maneras, sería el segundo volumen más abultado de la historia, solo debajo de 2022. El principal argumento por el que se reduce el volumen para el año próximo es, justamente, la menor demanda desde China.

A mediados de este año, tras haber alcanzado los precios de la hacienda más altos de la historia, la expectativa era de una corrección del mercado, pero nada hacía prever que tuviese la magnitud de lo que se dio en las últimas semanas, así como anteriormente tampoco se podían prever los máximos alcanzados en el primer semestre.

Teniendo en cuenta las previsiones de demanda internacional para el año próximo, parece claro que las referencias alcanzadas en el primer semestre no se volverán a dar en un mediano plazo.

Las previsiones, teniendo en cuenta que los precios de los granos siguen siendo altos, indicarían que la proteína animal debería mantenerse con cotizaciones atractivas. Pero, como siempre, dependerá de dónde se posicione la demanda.