Las exportaciones uruguayas están en baja, principalmente por las menores ventas de carne, la caída en la cosecha de soja y el descenso en el precio de la celulosa. Sin embargo, en un escenario con incertidumbres, parece haber espacio para el optimismo

Nicolás Lussich /Ing. Agrónomo MBA / Periodista

La marcha de los agronegocios depende en buena medida del escenario externo, que se presenta especialmente movido en estos días. La situación política en EEUU está en vilo por el contagio del presidente Trump con Coronavirus, aunque aún es difícil saber qué impacto puede tener esto en el resultado electoral; la mayor probabilidad sigue siendo de un cambio en la Casa Blanca, con el regreso de los demócratas.

¿Cambiará esto la política exterior de EEUU, en especial con China? Predecir esto es audaz, pero aquí vamos: no parece probable un cambio drástico, pues la confrontación de EEUU con China está en ciernes hace años. Trump la aceleró y agudizó, volviendo más impredecibles los acontecimientos. Pero la tendencia de fondo parece inexorable: China seguirá creciendo, y por lo tanto confrontando más con occidente, porque dicho crecimiento ya no depende tanto de las exportaciones ni de la inversión, sino que es principalmente endógeno (consumo interno). Esto le da más poder de negociación y estratégico con el resto del mundo.

Al ser el principal destino de las exportaciones del Uruguay (cuadro), el asunto es de primer orden para nuestro país. Uruguay ha construido una relación muy valiosa con China, y la tiene que preservar y cultivar. ¿Es posible eso con el obvio acercamiento de nuestro gobierno a EEUU? Sí, aunque hay que andar con pies de plomo.

Un asunto relevante, al menos en el corto plazo, es la evolución de las monedas. Con China más fortalecida y EEUU seriamente impactado por la pandemia, el yuan chino se fortalece: el dólar tocó un mínimo en casi un año y medio frente al yuan, y cotiza ahora a menos de 6,8 yuanes. Esto aumenta el poder adquisitivo de los chinos, medido en dólares. Por este lado se explica -al menos en parte- el aumento de los precios internacionales de varios commodities, entre ellos los granos.

También hay razones puras de oferta / demanda: los problemas de los chinos con la gripe porcina reafirman sus necesidades de carnes, y de granos para producirla, lo que ha motivado una fuerte ola de compras en EEUU y Brasil. Por otra parte, el fortalecimiento del yuan también podría ayudar a mejorar el precio en dólares de la celulosa exportada por Uruguay, que promedia 407 U$S/ton este año (35% por debajo de 2019), y que tiene a China como principal destino. También puede abrir oportunidades para otros productos forestales.

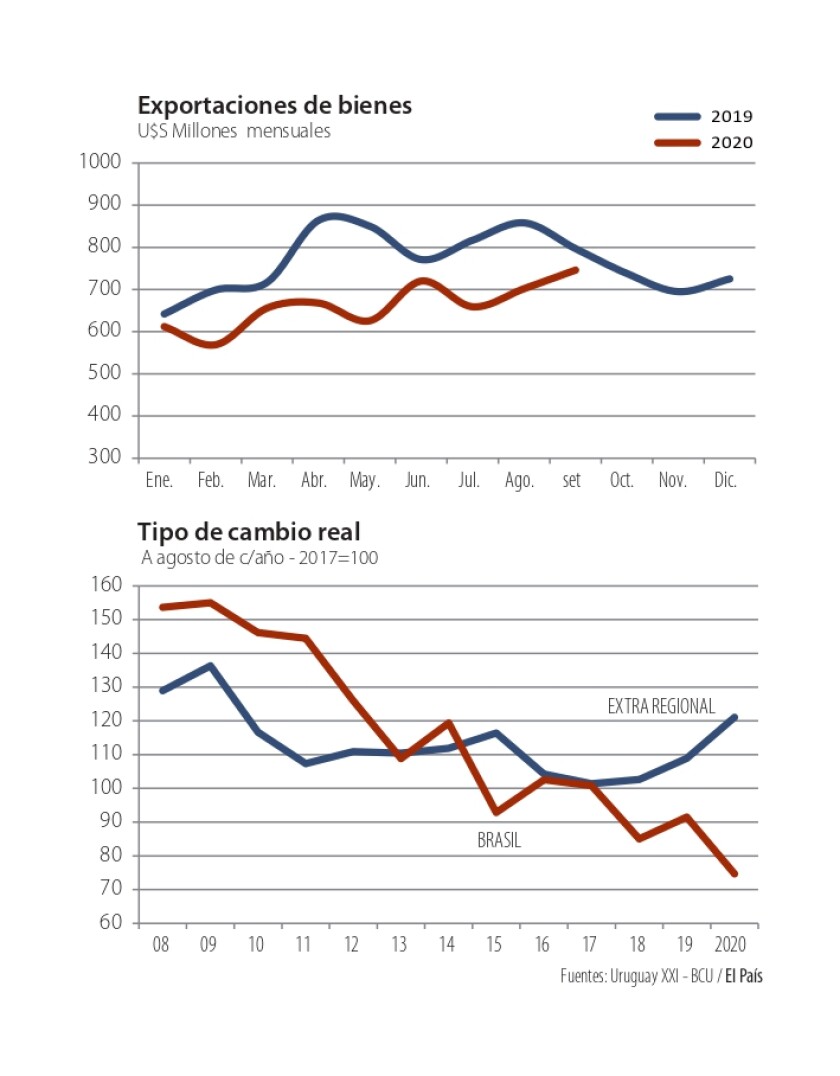

Reaparece Brasil. China sigue siendo el principal mercado de exportación de Uruguay, pero Brasil está al lado y es muy grande. El mercado brasileño fue, es y será siempre relevante para los agronegocios, por su condición de competidor global pero también como demandante, aunque con fuertes oscilaciones. Brasil fue clave en los 90 como destino principal de ventas, para luego retroceder con las crisis financieras. Recuperó su demanda con la expansión entre 2006 y 2014 (aunque no en todos los rubros), para luego derrumbarse de nuevo en una crisis grave. Ahora reaparece, siendo el segundo destino de exportaciones en setiembre, con un aumento del 50% interanual. Si bien el principal rubro de exportación a Brasil son los plásticos, los productos agropecuarios, sumados, predominan. Se colocó más malta, trigo y -sobre todo- lácteos y arroz.

La cadena arrocera -de perfil netamente exportador- atravesó un período muy difícil en el último lustro, con caída en el área y aumento del endeudamiento. Sin embargo, en los últimos meses los precios del arroz en Brasil saltaron a más de 16 U$S/bolsa, luego de que se confirmara algo que se venía advirtiendo hace años: los stocks de arroz no son tan altos como se decía, sino mucho menores. El aumento en el precio no se hizo esperar y con ello las compras al “pequeño vecino”, a precios muy superiores a los previos. Brasil está comprando a 600 U$S/ton FOB, aunque son negocios esporádicos, y con fuertes fluctuaciones por el tipo de cambio. Brasil compra directo en los molinos del norte y el este, sin pasar por el puerto: el arroz pulido sale en camiones, directo a la frontera. En comparación, Uruguay estaba colocando a sus principales mercados (Perú, México, Caribe) a valores FOB en torno a 520 U$S/ton, desde Montevideo, lo que equivale a no más de 450 U$S/ton en planta, una diferencia de casi 150 dólares.

Con esta diferencia, si fuera solo por precio Brasil se llevaría toda la producción. Pero en la economía -actividad social- hay otras cuestiones: no se puede romper con clientes históricos, que han comprado el arroz año a año, por un pujo de precio que bien puede ser circunstancial; hay que seguir vendiendo a Perú, México, etc., por más que no sea el mejor negocio del momento. Dilemas parecidos enfrentan muchas veces los frigoríficos y las industrias lácteas, entre otros: Uruguay es un jugador permanente en las agro-exportaciones, y se hace más fuerte por calidad y confianza que por volumen; en consecuencia, las relaciones de largo plazo con los clientes son claves.

En el caso del arroz, los norteños están preocupados por el impacto en la canasta de consumo, en especial en plena pandemia: el arroz es clave y más ahora con serios problemas de empleo y pobreza, con mucha gente -además- cocinando más en la casa. Por eso abrieron un cupo de importación de 400.000 toneladas sin arancel, que ya se usó en casi 50%, para comprar arroz de EEUU, India y otros orígenes, a pesar de los reclamos de los socios del Mercosur (incluido Uruguay). Todo indica que Brasil violentó las normas del Mercosur, aunque su necesidad es obvia.

¿Podría haber sido de otra forma? Sí: garantizando un cupo adicional para sus socios del Mercosur; administrar comercio es un arma de doble filo, pero podría dar más estabilidad.

El caso de Brasil y el arroz expone las luces y sombras de la integración regional. Estamos en el Mercosur por vocación y porque negociar juntos da más fuerza. Pese a todas las críticas, el Mercosur (básicamente Brasil) es nuestro principal mercado de libre acceso. Pero en los últimos años esto ha dado pocos beneficios y la negociación conjunta con otros bloques no avanzó casi nada; la posibilidad de cerrar un acuerdo con la UE no es clara. ¿Podría Uruguay ‘cortarse solo’? No es la idea de este gobierno romper con la región, por lo que se asumen los costos y se buscan cuotas adicionales, producto a producto, mercado a mercado. En carnes, el objetivo con la UE sería tener un espacio adicional como fue la cuota 481, hoy en retroceso. Con EEUU, ampliar la estrecha cuota de 20.000 toneladas.

El nuevo empuje de demanda desde Brasil (si bien puntual y acotado), pone en cuestión un argumento que esgrimimos reiteradamente: que estamos perdiendo competitividad-precio con Brasil. Las nuevas compras de lácteos y arroz muestran que no todo pasa por cuestiones cambiarias. Sin embargo, éstas son insoslayables, sobre todo al ver cómo está expuesta la industria uruguaya a la competencia regional, tanto en el mercado local como en terceros mercados.

Dado que el gobierno está enfocado en bajar la inflación, es difícil que los precios relativos tengan cambios grandes de corto plazo. Por eso, es importante que se concreten avances comerciales, aunque sean en cuotas.