El agronegocio está cerrando un muy buen ciclo 2021/22, coincidiendo excelentes precios y rendimientos. Éstos se logran porque el clima acompaña y porque -además- se ha acumulado a lo largo de varios años una inversión millonaria en tecnología (maquinarias, insumos, técnica y manejo) que ha fundamentado esos logros. El asunto hay que recordarlo y remarcarlo porque -sucede mucho con el agro- para algunos que miran al sector con distancia parece que las cosas se hacen por arte de magia.

Hay a veces una percepción de que las cosechas se hacen solas y los animales se crían por inercia, sin mucho esfuerzo. Claro que el vigor de la naturaleza y los ciclos biológicos son una base clave de la producción del campo, pero solo con eso no alcanza: hay que configurar producciones sostenibles, considerando la viabilidad del sistema a largo plazo y produciendo alimentos de calidad, a un costo razonable, más allá de la circunstancia actual de precios altos.

Eso no se hace de brazos cruzados, esperando que crezcan los cultivos o pasturas. Los logros de la agricultura se concretan, por ejemplo, porque hay una gran capacidad de cosecha, para lo cual se han invertido decenas de millones de dólares en nueva maquinaria; también porque hay nuevas y mejores tecnologías (variedades, agroquímicos) que permiten elevar los rendimientos; la predicción climática y las coberturas de mercado también han hecho notorios avances que habilitan a definir mejores estrategias de siembra y producción.

Esta zafra muchas empresas que hacen agricultura y ganadería -seguramente la gran mayoría- cerrarán con un muy buen resultado, y es la mejor noticia: en buena medida es el repago de las abultadas inversiones realizadas; las empresas estarán mejor capitalizadas y podrán mantener las inversiones, teniendo claro que no todos los años el viento sopla a favor y las circunstancias son muy variables. Y si hay excedente, habrá más inversión en otros sectores (comercio, inmuebles); la acumulación de capital e inversión nacional es clave y se logra cuando hay buenos ciclos de rentabilidad.

Asimismo, hay que mantener el impulso de actividad para el nuevo ciclo -que ya arrancó- con costos más altos y la habitual incertidumbre climática y de mercados. Un aumento de costos que se reafirma por la caída del dólar.

Recorte cambiario

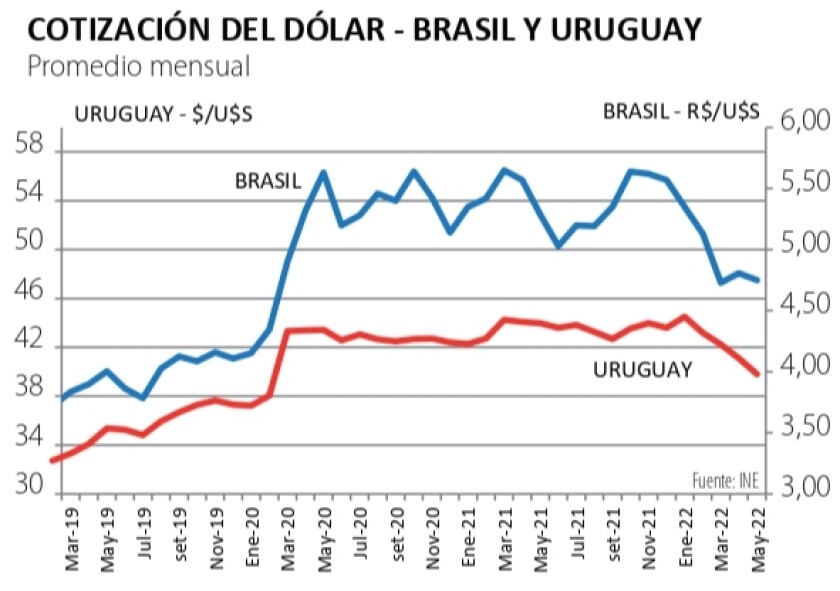

Además de los vaivenes de clima y mercados, el agronegocio se desempeña en un determinado escenario macroeconómico, que también está movido. El Banco Central ha decidido seguir adelante con la suba de la tasa de interés, llevando la política monetaria a una fase contractiva. Considera que la economía está en recuperación y el aumento en la inflación exige una acción más decidida. Es una estrategia similar a lo que sucede en otros países de la región, entre ellos Brasil. Allí el Banco Central también ha subido la tasa de interés -incluso de manera más decidida- para moderar la suba de precios.

En ambos casos esto impacta en el tipo de cambio, con una caída del dólar significativa. A mayor tasa, más atractiva la colocación en monedas locales (reales o pesos), que se fortalecen frente a la estadounidense (gráfica).

Puede argumentarse que esto es coherente con el fuerte incremento en el ingreso de dólares que está generando el sector agroexportador (más oferta), lo que deriva en una menor cotización del dólar en el mercado local. Ni tanto ni tan poco: el incremento en los volúmenes exportados corresponde al esfuerzo sectorial, bueno fuera otra cosa. En cuanto al aumento de precios, es cierto que -en parte- se debe a la gran expansión monetaria estadounidense, que debilitó el dólar y aumentó los precios de activos y productos. Pero hay otra parte que tiene genuinos fundamentos de mercado, por una demanda que supera la oferta, ante lo cual Uruguay produce de manera más competitiva que otros países. Recortar eso con un tipo de cambio débil no es sano.

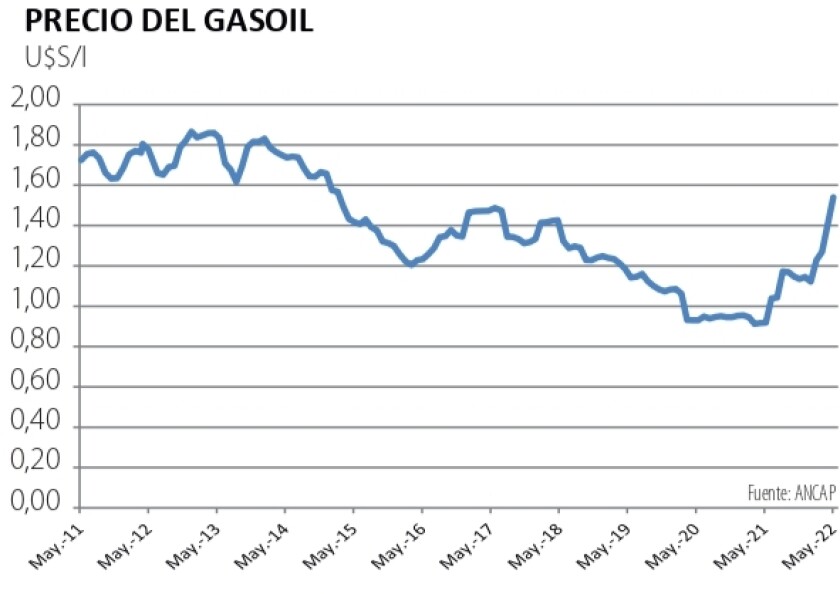

Además, entran dólares pero también salen. La situación de nuestro otro vecino, Argentina, está jaqueando al sector turístico, que está generando menos ingreso de dólares que antes; mientras, Argentina está captando más dólares de uruguayos, por turismo y compras, en especial en el litoral, un problema que se agudiza y sobre el cual no se vislumbra una salida pronta. Asimismo, al tiempo que entran más dólares por exportaciones, también salen más para cubrir las importaciones, en especial de petróleo.

Por todo esto, parece claro que el problema inflacionario en Uruguay, si bien tiene parte de sus causas en los precios internacionales, no son la única explicación. La inercia indexatoria sigue siendo alta y el Banco Central no puede extremar la política monetaria sin considerarlo; máxime cuando nuestro país es una economía bi-monetaria, en la que el dólar tiene un rol clave en el ahorro y en muchas transacciones. Es cierto que el régimen cambiario es flexible y -si los precios externos bajan- con seguridad el tipo de cambio subirá. Pero mientras, se erosiona la competitividad y se puede perder empleo, justamente lo contrario a lo que el gobierno ha planteado como objetivo principal.

Esto puede ser especialmente complicado en los sectores que compiten con el exterior, como el mencionado sector turístico, el comercio de frontera y las industrias que compiten con productos importados (agroindustrias y manufactureras), a nivel local o externo; es que no todas están recibiendo aumentos tan significativos de precio como la carne y los granos.

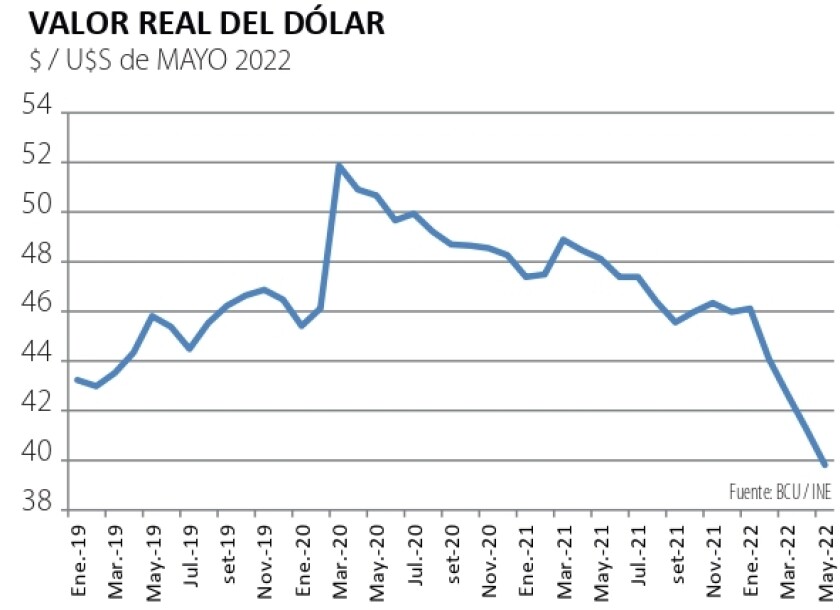

La caída del dólar ha sido tan aguda que hoy por hoy el salario en dólares alcanzó un nuevo máximo histórico. Bien para consumir productos importados, pero mal para las empresas que tienen que cubrir esos costos salariales con ventas en dólares que no están firmes. Hasta los propios empresarios de la construcción se ven afectados, pues muchos de sus contratos tienen nominados en dólares los ingresos.

En el escenario actual, con precios internacionales en suba, es esperable que el dólar baje, el punto es cuánto. La inflación en Uruguay ha subido, aunque no con el “salto” agudo que hubo en otros países, por la sencilla razón de que en Uruguay ha estado hace tiempo relativamente alta, por arriba del rango meta del BCU. La autoridad monetaria está dando una lucha por su credibilidad, pero no es un asunto que se logre en pocos meses; será un proceso que demore y debe ir de la mano de un mayor uso de la moneda nacional en todos los planos.

La economía se está recuperando, pero persisten problemas de competitividad que -sumados a un dólar débil- pueden complicar el crecimiento más temprano que tarde. La suba de la tasa de interés, en una economía corriente, tiende a frenar el crecimiento en aras de una menor inflación; en Uruguay, su impacto más inmediato es la caída del dólar y un eventual empuje del consumo que puede ser engañoso. Ya lo vivimos en los 90; eran otras circunstancias, pero no es necesario tropezar dos veces con la misma piedra.

El problema cambiario no es una disputa entre importadores y exportadores, o entre empleo y consumo. En una economía que pretenda un escenario macroeconómico estable, el tipo de cambio tiene que estar en su justo punto de equilibrio, asunto que no es fácil de determinar; pero hay razones para pensar que está cayendo más de lo razonable.