Una baja en los combustibles sería esperable, dada la caída del crudo, pero la situación fiscal y los costos (no solo de Ancap) la hacen poco probable.

Ing. Agr. Nicolás Lussich.

En estas horas los productores buscan superar el impacto del paro de los distribuidores de combustibles, decidido por un grave accidente en la planta de La Tablada. Varios agricultores quedaron sin combustible en plena cosecha, arriesgando culminar bien un ciclo de invierno con buenos rendimientos. El asunto ha soslayado -aunque no por mucho tiempo- la discusión sobre el precio de los combustibles.

Hacia mediados de este año la situación de Ancap pintaba complicada: el petróleo y el dólar subían simultáneamente, presionando los costos, mientras los problemas de la producción (particularmente el agro) planteaban insistentemente la necesidad de aliviar el precio de los combustibles. Para arbitrar ambas tendencias, el ente de los combustibles decidió en julio mantener el precio del gasoil, pero subir nuevamente la nafta.

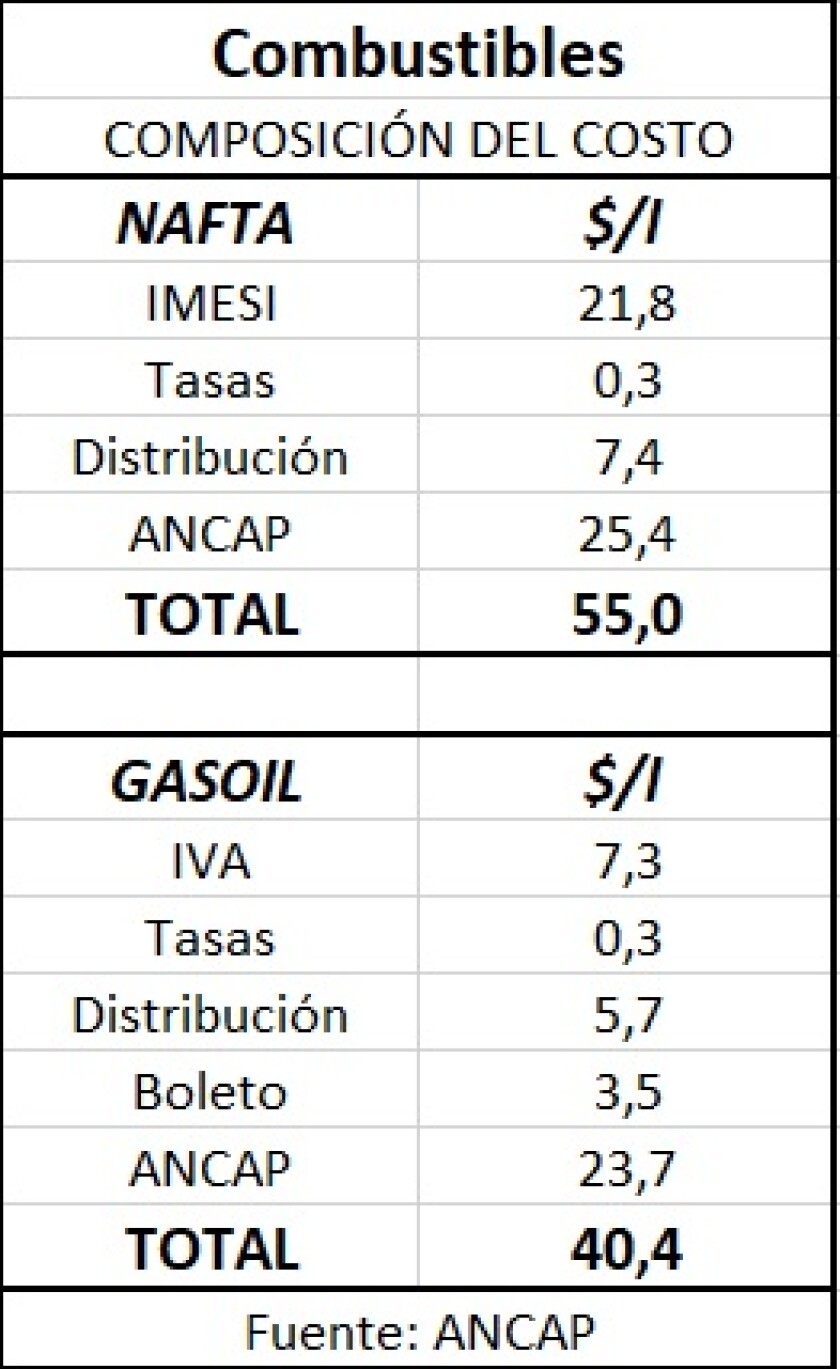

Estas decisiones se toman a partir de una proyección de la denominada “paramétrica” de Ancap, que es la estimación del precio del petróleo en pesos promedio para el año. En base a eso y a sus propios costos, Ancap define el precio de los combustibles que comercializará. Por supuesto, al llegar al público ese precio incluye muchas cosas más, además del neto que queda para el ente (ver cuadro).

A principios de este año 2018 se proyectó un precio medio anual del petróleo de 63 US$/barril, con un dólar a 30,5 pesos (1.922 $/barril). Los precios de la nafta y gasoil se marcaron en 50,4 y 40,4 $/l, respectivamente. A mitad de año, se vio que el petróleo había subido y se estableció una nueva proyección promedio anual de 75 US$/barril, con un dólar similar (2.288 $/barril).

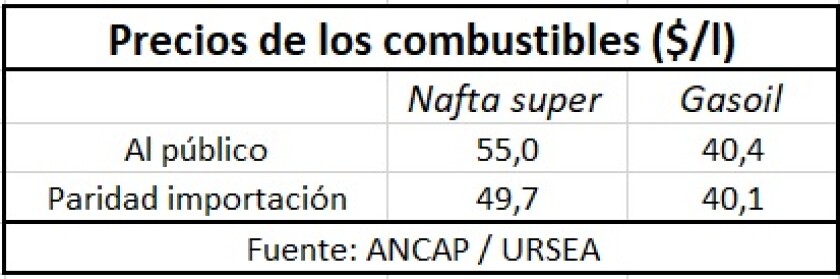

Esto implicaba subir la nafta a 53,4 $/l y el gasoil a 42,8 $/l. Sin embargo, se decidió mantener el gasoil sin cambios, porque venía alejado de la paridad de importación y se buscó mejorar la competitividad de la producción (que usa el gasoil con mayor intensidad). Pero Ancap -para mantener el ingreso proyectado- aumentó más la nafta, que se fue a 55 $/l. Así, según la última estimación de paridad de importación de Ursea, el gasoil está casi a la par, la que se alejó fue la nafta (ver cuadro).

Luego de ese ajuste, el escenario se siguió complicando, porque el petróleo siguió subiendo, llegando a un máximo de 80 US$/barril en octubre, con un dólar que también subió. La situación llevó a la ministra Cosse a plantear la posibilidad de aumentar los combustibles, lo que fue desmentido por el ministro Astori. Pero a pocos días de esas declaraciones, el petróleo empezó a bajar, retrocediendo casi 20 dólares en pocas semanas.

Las variaciones drásticas son usuales en el mercado petrolero. La suba fue en su momento impulsada por las sanciones a Irán, unos de los principales productores. Pero bastó que EE.UU. las flexibilizara para que el petróleo corrigiera drásticamente a la baja. Además, EE.UU. es hoy -después de 75 años- un exportador neto de crudo, lo que presiona aún más el precio del barril. Además la OPEP -el cartel de los principales exportadores-, no logra acordar un descenso en la producción como para apuntalar el precio y países como Rusia siguen produciendo volúmenes crecientes.

A partir de eso, el reclamo desde los sectores productivos no se hizo esperar: “bajen los combustibles”. Eso no sucederá este año, que ya termina. La cuestión es qué sucederá en 2019, en especial en enero, cuando se fijen las nuevas tarifas. Una baja de precios parece utópica: Ancap ha emprendido un paulatino ajuste de costos, pero aún persisten problemas. Entre otras cosas, la empresa tiene que subsidiar el supergás y no logra una solución para su deficitario rubro portland, a pesar de que se han reducido las pérdidas.

Pero además, el “costo Ancap” es una parte menor del precio final al productor-consumidor. Tal como se ve en el cuadro adjunto, de cada litro que se vende en surtidor, al ente le queda la mitad (un poco más en gasoil, algo menos en nafta). Y de eso, cerca de 70% va a pagar el crudo. Hay una carga impositiva contundente, el gasoil subsidia al boleto (algo insostenible) y aún persisten altos costos de distribución, donde una desregulación podría generar beneficios para los consumidores.

Esto no quiere decir que Ancap no pueda aumentar su propia eficiencia. Si bien el gasoil está cerca de la paridad de importación (el precio del importado considerando iguales cargas tributarias y de distribución), seguimos caros respecto a la región, aun comparando con países que -como Argentina- tienen altas cargas de impuestos sobre los combustibles.

Por esto, si los esfuerzos de Ancap en bajar costos son efectivos, el precio de los combustibles podría mantenerse en enero. Si hay necesidad de aumentar los impuestos, eso podría absorberlo Ancap o algún otro de los renglones de costos. La producción -en particular la lechería y la agricultura- necesita costos menores para sobrellevar una circunstancia complicada. Y según se ve en el gráfico adjunto, la distancia entre el precio de los combustibles y el crudo ha subido en los últimos años. Hay costos para reducir.