Comenzó la era Trump y, a pesar de las grandes expectativas, temores e incertidumbres, la primera semana en los mercados internacionales financieros y de productos ha tenido un tono más bien positivo. El dólar retrocedió, lo que ha traído algo de tranquilidad a nivel regional, mientras el precio del petróleo cae debajo de los 80 US$/barril, por los frágiles avances en la resolución de conflictos globales (en especial en Medio Oriente) y también por la decisión del nuevo presidente de EEUU de ir a fondo con la producción de crudo en su país.

Pero apenas una semana de recorrido es muy poco para hacer siquiera una apreciación primaria del nuevo escenario. Además -como suele suceder en los grandes cambios económicos, políticos o tecnológicos- se tiende a sobreestimar sus efectos de corto plazo y subestimar los de largo plazo. Dicho de otra manera: las grandes expectativas y movimientos de mercado que se dieron en lo previo a la asunción de Donald Trump parecen exagerados a la luz de lo que ha sucedido en estos primeros días; pero a la larga, los cambios pueden ser muy profundos en este nuevo rumbo que ha tomado la nueva administración estadounidense. Se espera un panorama comercial mucho más restrictivo, discrecional y lejos de consensos globales, seguramente mucho más basado en relaciones puntuales bilaterales, donde la fuerza relativa de cada país predomina sobre los posibles acuerdos multilaterales. Para un país chico y que pretende mantener y ampliar su apertura comercial, como Uruguay, no es el mejor escenario.

Es particularmente importante lo que suceda en los próximos meses en la relación entre Argentina y los Estados Unidos. El gobierno de Milei ha puesto grandes esperanzas en que el regreso de Trump habilite más y mejor crédito del FMI a Argentina. Mientras, decidió una baja temporal en las retenciones a las exportaciones del agro, con el claro objetivo de motivar una mayor liquidación de exportaciones de parte de los productores, para aumentar los ingresos de dólares a una economía que los necesita de manera imperiosa. En ambas cuestiones, subyace una urgencia política: Milei quiere llegar con una mínima tranquilidad económico-financiera a las elecciones de medio término de este año, donde espera consolidar su poder político en el Congreso Argentino, para lo cual precisa los dólares (del FMI y de la soja).

Por todo esto difícilmente tendremos una salida pronta del cepo en Argentina, lo que mantiene la incertidumbre respecto a los impactos en Uruguay. Aún así, hay una notoria mejora luego del escenario de 2023: la temporada turística ha sido notoriamente mejor que la anterior y sigue el interés y la llegada de capitales argentinos para invertir en Uruguay, en especial en el sector inmobiliario.

A su vez, Milei ha puesto sobre la mesa la posibilidad de un acuerdo de libre comercio de Argentina con EEUU, basado en el empuje de esa suerte de nueva alianza entre gobiernos conservadores. Sin embargo, en EEUU los acuerdos comerciales deben pasar por el Congreso y allí, a priori, parece bastante difícil el camino: la retórica de Trump ha sido fuertemente proteccionista y más allá de la propia afinidad del presidente con Argentina, los representantes en el Capitolio (republicanos y demócratas) seguramente tendrán reparos, si bien un acuerdo con Argentina podría abrir grandes oportunidades de inversión para los estadounidenses y ser un avance para confrontar con la creciente influencia china. Para Argentina podría significar una oportunidad histórica, su concreción aún es lejana. De avanzar, pondría el Mercosur en una crisis existencial.

La situación local.

Mientras se desarrollan estos capítulos a nivel internacional, avanza la transición política en nuestro país de cara a un nuevo gobierno progresista. Más allá de los aspectos puntuales en cada capítulo económico y en los agronegocios, no hay que perder de vista el escenario general: después de un gobierno que buscó mejorar los fundamentos de competitividad del Uruguay (con logros concretos aunque parciales) el nuevo gobierno del Frente Amplio, en coherencia con su propia base política, apuntará más a una mejora en los ingresos de los trabajadores, la igualdad (con mayor despliegue de políticas y gasto social) y -seguramente- un reforzamiento de la agenda ambiental precautoria. La inquietud por mejorar la competitividad de la economía no está en el cerno de la fuerza política que asumirá el gobierno en marzo; es un hecho objetivo que hay que tener en cuenta para entender la dinámica política de los próximos meses y años.

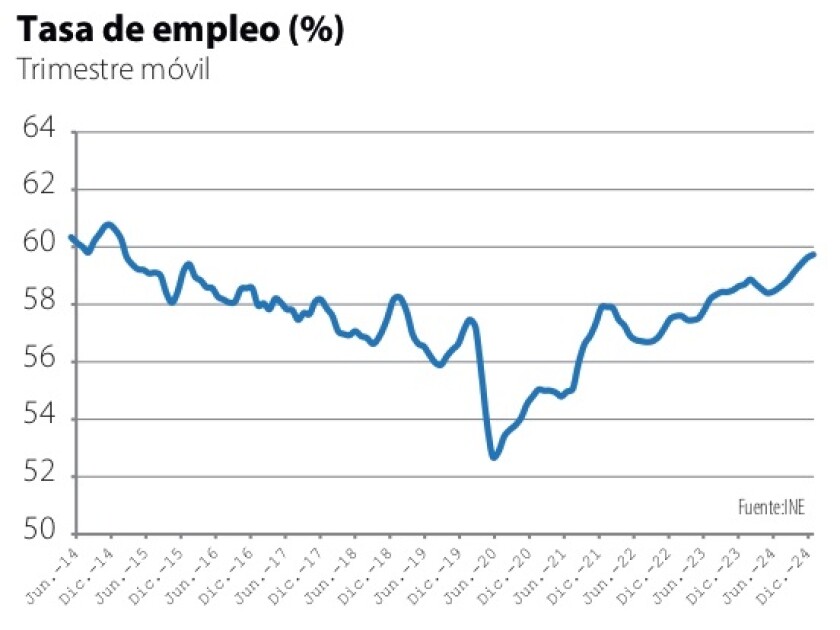

Esto no quita que el nuevo gobierno le pierda de vista esa necesaria vigilancia sobre la competitividad y su mejora, porque si bien la economía uruguaya cerró el año 2024 con números positivos (entre ellos en el empleo, como muestra la gráfica adjunta) los problemas de competitividad persisten y superarlos es clave para acelerar el crecimiento. Un asunto que el futuro ministro Oddone tiene sí en el centro de su enfoque sobre la economía del país. Habrá que ver en qué medida lo acompaña el resto del elenco gubernamental.

En los agronegocios, el escenario de precios no es malo. En ganadería los valores subieron y el novillo cotiza arriba de 4 US$/kg (gráfica). Los resonantes problemas de los fondos de inversión ganaderos, si bien generan pérdidas graves para muchos inversores, no son síntoma de problemas sistémicos en la cadena cárnica ni mucho menos; ésta ha funcionado muy bien en los últimos años y se perfila para un buen año 2025, salvo por el reciente capítulo de conflictividad a nivel de la Industria frigorífica. Los mercados van y vienen, pero las exportaciones de carne y la dinámica del propio sector ha sido realmente positiva en los últimos meses. A esto se suma la llegada de algunas lluvias, esporádicas pero que han dado alivio en varias zonas.

También mejoró el precio internacional de los lácteos, con la leche en polvo alcanzando casi los 4.000 US$/ton en el mercado de Oceanía (ver Indicadores); un reflejo del regreso de China a la demanda. Es un muy buen síntoma para el sector lácteo en particular y para la demanda de alimentos en general: la economía china tiene desafíos importantes pero los últimos datos muestran un desempeño algo mejor al esperado y ahora, con cierta recuperación de su moneda frente al dólar, mejoró el panorama, al menos en el corto plazo. Esto no quita alguna sorpresa; por ejemplo, está pendiente ver qué hace China con su investigación respecto a las importaciones de carne vacuna, frente a lo cual Uruguay apronta una respuesta.

En el caso de la agricultura los precios siguen siendo insuficientes para abrir márgenes que den una dinámica más fuerte al sector, que además ha tenido un aumento del endeudamiento importante después de la sequía. Pero al menos los precios internacionales han salido de los mínimos de algunos meses atrás y -en algunos casos como el maíz- están en sus máximos de varios meses. Por supuesto, el mercado internacional de los granos seguirá volátil y dependiente, sobre todo, de la evolución de la oferta, donde los contenciosos climáticos pueden hacer variar de manera significativa la producción.

Uruguay no es la excepción, si bien su incidencia en los mercados globales es mínima. Las sojas se implantaron bien, pero no hubo lluvias por varias semanas y a mediados de este mes el panorama era muy preocupante. Pero como el de arriba aprieta pero no ahorca, llegaron las lluvias y el panorama mejoró mucho, aunque hay diferencias importantes según las zonas. Además, el mes de diciembre fue particularmente fresco lo que hizo que los ciclos del cultivo de soja se retrasaran. Esto permitió evitar que muchas chacras llegarán a la breve sequía de enero en periodo crítico, lo que fue una suerte. En cualquier caso, todavía falta mucho para la cosecha.

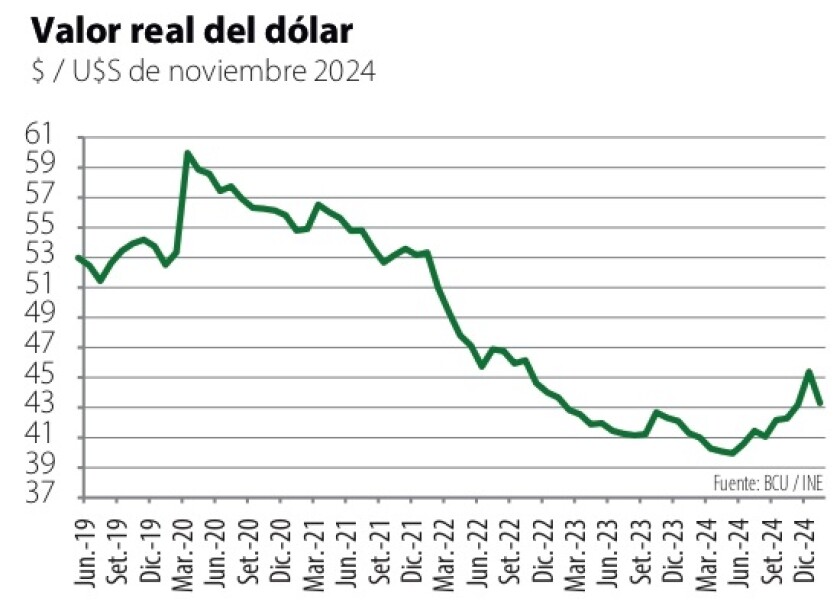

En la economía local los dólares rinden un poco más en términos reales (gráfica), en la medida que el tipo de cambio real ha mejorado. El propio Banco Central, en su último informe de política monetaria, destaca que la brecha entre el tipo de cambio real efectivo y el de fundamentos (“atraso cambiario”), ha bajado de casi un 15% el año pasado a un 4% hoy. Es una mejora que, si bien no es sustantiva, ayuda en algo a los números del sector.

De todas formas, todo indica que esa corrección del tipo de cambio culminó y este año el dólar, con suerte, acompañará la inflación. El billete verde bajó en los últimos días, en línea con lo que ha sucedido a nivel global. También bajó en Brasil, aflojando la amenaza de un agronegocio norteño hiper competitivo que presione en los mercados de granos y carnes. Pero nada de esto es definitivo; la era Trump recién comienza, el nuevo gobierno aún no asumió y se precisan más lluvias. El 2025 recién empieza.