"La pandemia está pegando duro en la economía nacional. Las agroindustrias reducen la actividad y el desafío es grande".

Nicolás Lussich | nicolas.lussich@gmail.com

Son tiempos de mucha tensión y preocupación a todo nivel en el Uruguay: la epidemia de Coronavirus está alterando la vida económica y social de todas las empresas y todos los trabajadores, y el agro no es excepción.

En particular, las agroindustrias están recomponiendo su forma de trabajar, reduciendo tareas no esenciales y apuntando a lo más importante: preservar la salud de los trabajadores. Es lo que se ha hecho en los molinos y en los acopios de granos, y por supuesto a nivel de chacras y proveedores de insumos. El desafío es especialmente difícil en la industria frigorífica, con algunas plantas que están reduciendo la faena o directamente suspendiéndola por razones sanitarias y comerciales. Pero las empresas no quieren reducir totalmente la actividad, pues puede tener altos costos salir de los mercados. En el caso de la industria láctea se han anticipado licencias y se apunta a mantener las principales líneas de producción, con un plan de contingencia a la altura de las circunstancias.

En el plano comercial, la cadena cárnica vive días de alta volatilidad, porque los negocios con Europa -mercado clave- están en problemas por la situación sanitaria en el viejo continente. China -el principal mercado- exhibe síntomas de mejora, pero es un proceso paulatino. Mientras, la faena ajusta a la baja y el precio del ganado para frigorífico está transcurriendo un fuerte ajuste. Es difícil marcar referencias y los productores se resisten a vender a los nuevos precios, que se acercan más al eje de 3,10-3,20 U$S/kg a la carne (40 centavos debajo de los 3,60 en los que se operaba previamente).

Sin embargo, el precio de la reposición se mantiene, lo que es un indicio de fortaleza a mediano y largo plazo: la epidemia pasará y el ganado seguirá valiendo como base de un negocio que continuará siendo próspero. Si de algo sirve esta crisis es para separar lo esencial de lo accesorio. Y la alimentación es lo primero, siendo la carne un alimento de calidad inmejorable.

Además de lo que ocurre con la carne, en esta situación de crisis global varios precios de exportación de los productos del campo han caído, aunque con dimensiones diferentes. En el caso de los lácteos, las últimos referencias muestran un retroceso de la leche en polvo, que se descolgó de los 3.000 U$S/ton y marca 2.700 o hasta 2.600 en el caso de la descremada. Son valores circunstanciales, presionados por la oferta europea, que -pese a la crisis- sigue produciendo.

El precio de los granos ha tenido bajas, pero no derrumbes: la soja -que se pagaba en torno a 310-315 US$/ton el año pasado, está ahora en el eje de los 300 US$/ton, con muchos productores que han demorado las ventas. Se proyectan rendimientos aceptables, aunque desparejos, de manera que el negocio daría un margen razonable. En el caso del trigo los precios también han tenido descensos (se ofrecen 160-165 U$S/ton en Nueva Palmira, unos 20 dólares menos que el año pasado), pero el partido no está terminado y los fundamentos de mercado permiten cierto optimismo.

En el sector forestal, los productos de madera sólida para exportación están muy afectados por la crisis. El precio de la celulosa, por su parte, también ha tenido un fuerte ajuste a la baja (cayendo a menos de 500 US$/ton). Pero la fortaleza de las empresas industriales (UPM, Montes del Plata) permite que la cadena siga operando sin demasiados impactos, con la proyección de que -pasada la epidemia- la demanda se recompondrá.

Para el sector agropecuario China y Brasil son claves, además de los vínculos históricos con Europa. Todo lo cual reafirma la importancia de los vínculos diplomáticos y comerciales del Uruguay con el resto de los países. Bobadas como cuestionar las donaciones a China deberían estar fuera de la agenda: China es clave para el agro y para el Uruguay. También lo es EE.UU., y dado que las dos potencias están enfrentadas, más que nunca hay que relacionarse con profesionalismo, equilibrio y coherencia. Uruguay no tiene peso propio por tamaño, sino -precisamente- por ser un país garantista e institucionalista.

Dólar y algo más. La caída en los precios de exportación es compensada por el fortalecimiento del dólar, de manera que -pasados los ingresos a pesos corrientes- las cuentas mejoran con el aumento de la moneda estadounidense. Aun así, el efecto puede resultar transitorio: otros países competidores y compradores han transcurrido el mismo camino que Uruguay con sus monedas, de manera que el aumento del dólar, más que una ventaja permite simplemente seguir en carrera.

El verdadero avance será -a mediano y largo plazo- lograr más mercados y producción. De todas maneras, la recomposición de precios relativos, con un dólar más fuerte, ayudará a darle al agro una base para la recuperación después de la epidemia. Lo mismo vale para sectores como el turismo y la industria, muy golpeados por la actual circunstancia.

Dentro del escenario crítico para la economía mundial, la situación en China aparece como una luz de esperanza. Fue el origen del virus, que afectó seriamente su economía, pero aparentemente la crisis sanitaria se está superando y -en tanto principal destino de las exportaciones- es una de las señales más positivas en este marco de incertidumbre.

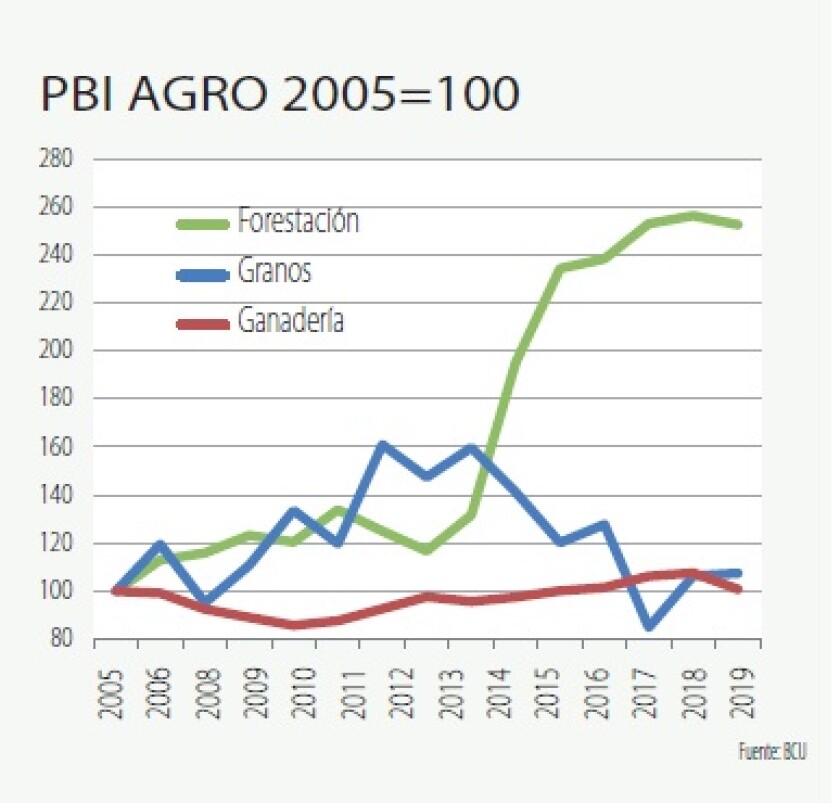

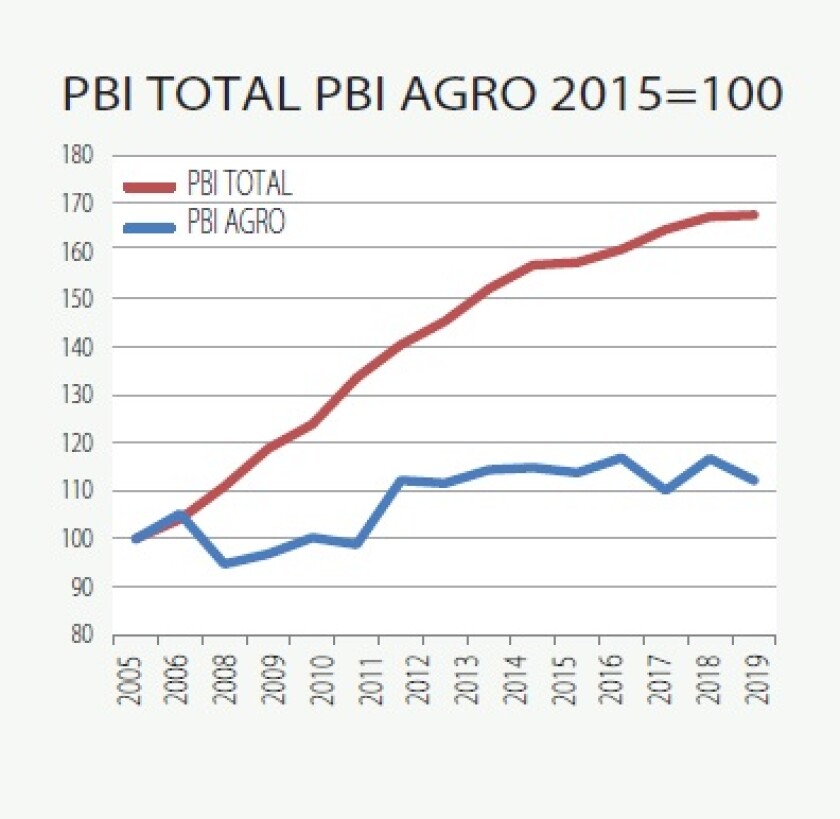

El agro ha tenido años difíciles y el exceso de costos le ha recortado ingresos a la base productiva. Esto puede apreciarse claramente en las cifras del PBI divulgadas en los últimos días que muestran cómo la economía no logró crecer en 2019, mientras el agro hace varios años que no avanza sustancialmente (gráficas). El PBI del agro es su producción -muy alta en términos históricos, pese al ajuste reciente en la agricultura- restándole los costos, sin dudas excesivos en varios renglones.

La readecuación de precios relativos puede mejorar esta situación y darle al campo más margen. Sería una buena noticia, no solo para los productores, sino para todo el país.