La carne vacuna lidera las exportaciones de bienes y es la principal explicación de la recuperación del sector industrial. La fuerte demanda externa tira de toda la cadena cárnica, aunque hay algunos eslabones que están mejor que otros.

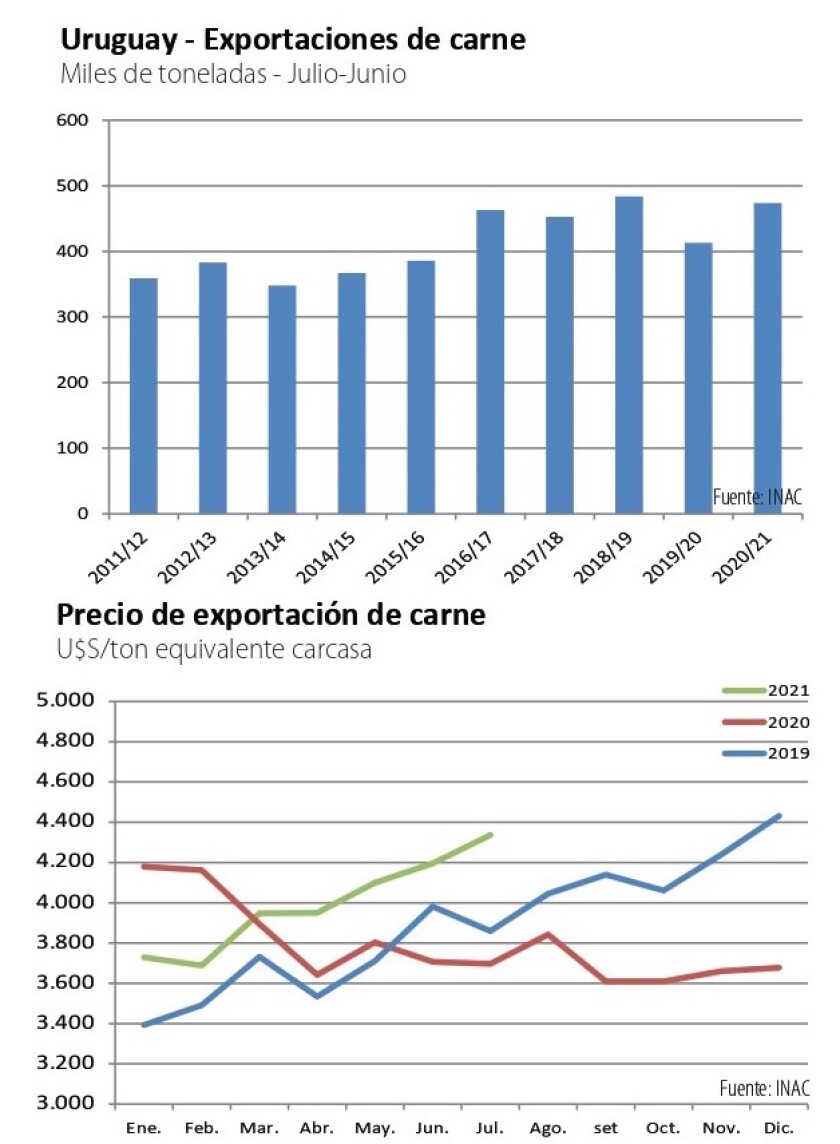

La producción cárnica está en su mejor momento en varios años. La faena sube de manera contundente, respondiendo a la fuerte demanda externa por producto. Los precios de exportación y del ganado para faena perforan nuevos máximos. El monto por exportaciones de carne vacuna superó los U$S 1.800 millones en la zafra 2020/21, récord histórico. Las ventas de carne sumaron 470.000 toneladas equivalente carcasa, cerca del máximo del ciclo 2018/19 (gráfica).

Mientras, la reposición mantiene valores, con la consecuente baja en la relación flaco / gordo. Luego de años con precios relativos muy favorables a la cría, son ahora los invernadores e industriales los que –todo indica- se muestran como los eslabones más dinámicos.

Pero hablamos de una cadena que ha funcionado virtuosamente en conjunto. Puede decirse con argumentos sólidos que el empuje actual de producción se fundamenta, entre otras cosas, en las buenas señales que se preservaron para la cría cuando salían decenas de miles de terneros en pie, hace 3-4 años. Eso afirmó los entores y ahora los invernadores y plantas de faena (y sus obreros) lo aprovechan. Hay un proceso sano de formación de precios y no es lo mismo el mercado de reposición que el mercado para faena.

El primero está más directamente incidido por el clima, con un invierno a pleno que restringe la oferta de forraje y contiene los precios. Para las invernadas el clima es el mismo, pero los altos precios que pagan los frigoríficos permiten echar mano a la suplementación y los verdeos de manera más intensa, al tiempo que las categorías de terminación intermedia se valorizan más, lo que permite comercializar a frigorífico categorías formadas con terminación apenas suficiente, negocios importantes para los ciclos completos.

También sigue incidiendo la sequía del año pasado, que dejó los campos cortos y con menos forraje que en un año normal. El impacto de la falta de agua no solo se vio en el corto plazo (en aquel momento se aceleró la venta de ganado gordo) sino que perdura hasta ahora, cuando los campos entran al invierno con mucho menos pasto. Es un factor clave para explicar el rezago del mercado del flaco respecto al gordo. En esta situación, tienen un rol muy importante para los criadores –otra vez- las exportaciones en pie, con tres o cuatro empresas que están armando embarques para exportar vientres, a precios muy buenos. Ante proyecciones climáticas que indican alta probabilidad de condiciones Niña para primavera y verano próximos (que a su vez podría generar un escenario con menos lluvia) es fundamental que todas las opciones de comercialización estén fluidas, a todo nivel.

Desde el punto de vista forrajero y climático, es clave que la primavera “explote” como es habitual, para lo que se necesita entrar a ella con agua en los campos. Por eso es importante que las lluvias –sin exagerar- se mantengan en las próximas semanas.

Los ganaderos, criadores e invernadores, enfrentan ahora la avanzada agrícola, que reduce –otra vez- las áreas disponibles para invernadas. Sin embargo, todo indica que este empuje no será tan vigoroso como en el ciclo 2006-2014, cuando el área de soja llegó a más de 1 millón 400 mil hectáreas. En el escenario actual la agricultura avanza, pero con otros cuidados: ya se sabe que en muchos lugares, desarmar la producción ganadera –en especial en suelos de productividad media- puede no ser buen negocio.

Asimismo, el propio avance agrícola genera más alimento para la ganadería, que se ha tornado en un consumidor cada vez mayor de granos forrajeros. Maíz, sorgo (además del trigo y la cebada forrajeros) van en alta proporción a la ganadería, con el negocio del corral como demandante clave. La faena de ganado de feedlot sumó casi 160.000 cabezas en el primer semestre, 11% arriba del año previo y alcanzando el 12% de la faena total.

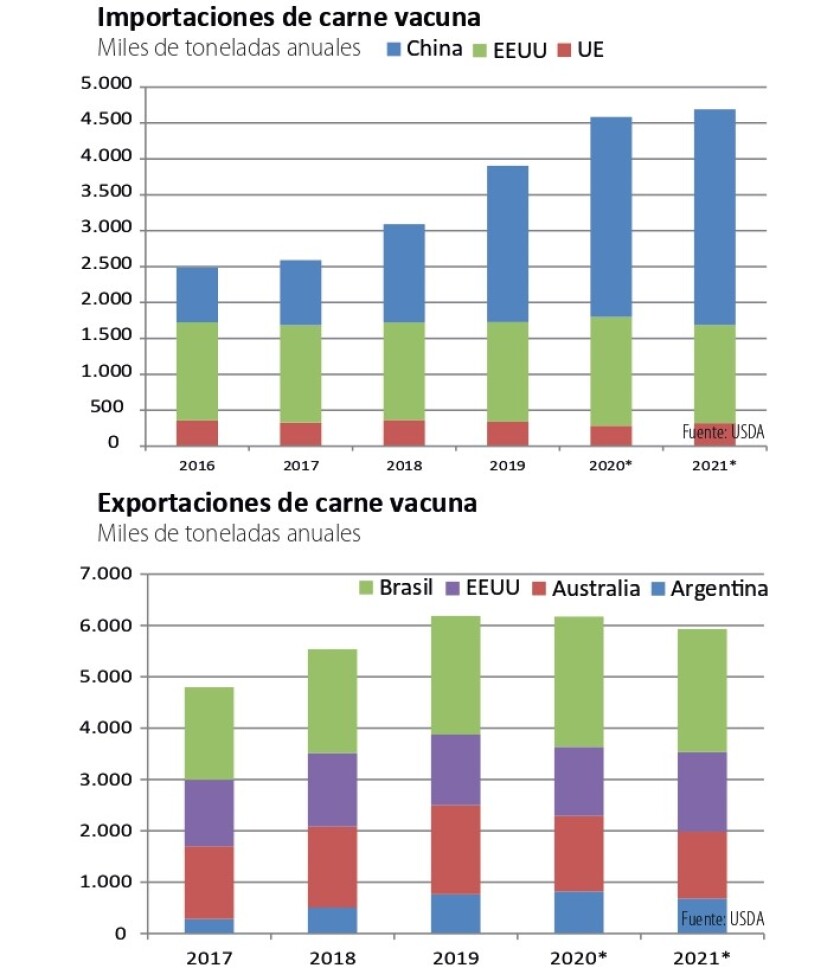

Más demanda global, menos oferta. El mercado externo para la carne bovina se muestra muy firme, y las cifras de oferta y demanda global lo fundamentan. En el último informe del USDA (Departamento de Agricultura de EEUU) se corrigió fuerte a la baja la oferta proyectada en varios países productores-exportadores, entre ellos nuestros vecinos. En efecto, la producción de carne vacuna de Brasil se estima ahora en 9.550.000 toneladas, una reducción de 850.000 toneladas respecto a lo estimado en abril y medio millón abajo del año pasado. Las proyecciones para Australia y Argentina también bajan, la primera por recomposición de stock y la segunda por las trabas a la exportación de carne.

Al respecto, el USDA estima que las exportaciones de Argentina bajarán en casi 150.000 toneladas y las de Australia 170.000, respecto al año pasado. Para Brasil, recortó la proyección de exportaciones en más de 300.000 toneladas respecto a la última proyección de abril, ubicándolas en 2.400.000 toneladas (140.000 menos que en 2020).

Mientras, la demanda sigue firme y liderada por China. Si bien el USDA también redujo la proyección de importaciones del gigante asiático en 100.000 toneladas respecto a la estimación de abril, proyecta que comprará 3 millones de toneladas de carne vacuna, récord histórico (gráfica). El ajuste respecto a abril responde a la fuerte suba de precios que se está dando, lo cual –lógicamente- implicará cierto freno a la demanda.

Más demanda y menos oferta de los competidores es un escenario ideal para el que tiene producto para vender. EE.UU. lo está aprovechando: aumentará sus ventas en 150.000 toneladas este año, incluso con más ventas a China. Y a su escala, también lo aprovecha Uruguay.

A todo tren. Con el escenario internacional descripto, no es de extrañar la firmeza que están mostrando los precios de exportación en Uruguay. Con las fluctuaciones habituales que reflejan los distintos mercados y los cortes que predominan en los embarques, semana a semana, la tendencia es clara: los valores suben y están marcando nuevos máximos históricos (gráfica). China es el mercado esencial y la carne vacuna se valoriza como nunca.

De todas formas, hay que mirar de reojo lo que sucede con la carne porcina, la principal en el consumo chino. En este rubro, luego del impacto de la fiebre porcina, la oferta se está recomponiendo y se estima que las importaciones de carne porcina bajarán en lo que resta del año. Según datos oficiales, la producción de carne de cerdo en China subió más de 30% en el primer semestre, a unas 27 millones de toneladas, lo que reduciría drásticamente las importaciones de carne de cerdo que fueron récord el año pasado (4,4 millones de toneladas). Además, el gobierno está aprovechando el aumento en la producción para recomponer stocks, luego de las ventas del año pasado para enfriar los precios.

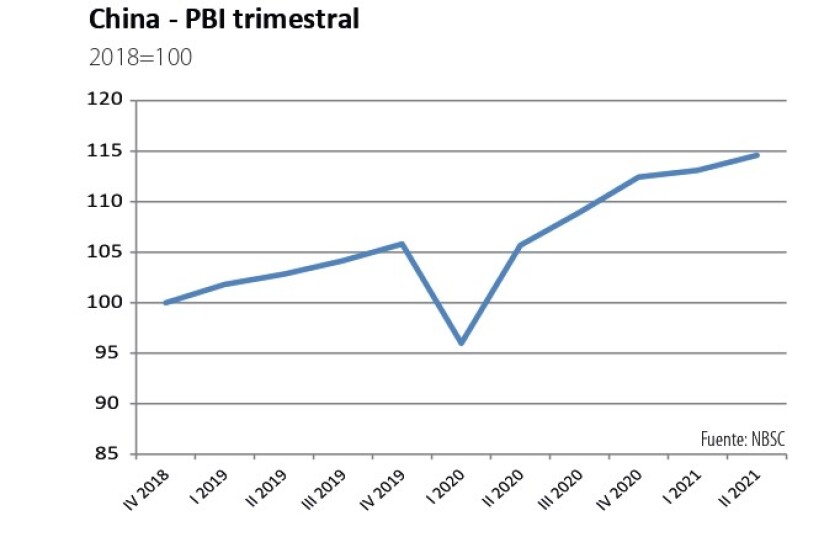

El mercado de carne porcina tiene incidencia en el de carne vacuna y lo dicho puede operar como un tope para la evolución en el mercado. Pero no es el mismo mercado: la carne vacuna es un producto más selecto, con cortes mucho más valiosos y un consumo que está en alza sostenida. Además, como lo muestran los números, las variaciones en el comercio externo de carne porcina –más allá de los fuertes vaivenes- son un porcentaje bajo del consumo total (no supera el 15-20%), de manera que lo relevante es que China mantenga el crecimiento económico y la demanda. Es lo que está sucediendo: las cifras del PBI chino siguen firmes, con un crecimiento interanual de casi 8% en el segundo trimestre (gráfica).

Por todo esto, el escenario ganadero luce muy auspicioso. Obviamente, hay que cuidar los costos pues es posible cierta corrección en los precios de venta a mediano plazo, aunque no se vislumbra un ajuste drástico. Asimismo, el clima seguirá imponiendo condiciones para una producción de cielo abierto como la ganadera, y hay que tener resguardos.

El amplio abanico de mercados que tiene la industria frigorífica uruguaya es una base firme para garantizar fluidez y crecimiento en las ventas. Hasta se está aprovechando el mercado argentino, con 800 toneladas colocadas en junio (este año es récord de 10 años en las exportaciones a Argentina, que de todas formas es un mercado menor). Persisten dificultades logísticas, por el aumento en la demanda post-pandemia en EEUU. Hay barcos que completan antes en otros puertos y no llegan, mientras se están imponiendo sobre tasas por congestión de puertos, en especial en EEUU, que llegan a 2.000 U$S/contenedor. La situación no se va a normalizar antes de fin de año, estiman algunos operadores.

De todas formas, el crecimiento del sector a mediano plazo sigue dependiendo de que se abran más mercados y –sobre todo- de mejorar las condiciones de acceso. El gobierno ha planteado con claridad en el Mercosur que quiere abrir libre comercio con terceros países y la carne está primera en la fila para captar la oportunidad. China, Corea, Japón, etc., son todos mercados a los cuales les podríamos vender más, con menos arancel y –por tanto- a mejor precio. Las vacas quieren ganar de nuevo.