El sector cárnico transita un año movido, en el que busca sostener los precios y la producción, aunque no es un camino sencillo. Se superó la sequía, pero la lluvia se pasó de rosca; la ganadería no es de los sectores más afectados por el exceso de agua, pero complicó. Por otra parte, hay mayores niveles de endeudamiento por el impacto de la seca y el atraso cambiario complica las cuentas.

En el escenario externo parece claro -a la luz de la información recabada en la feria del Sial- que China ha cambiado su dinámica respecto a años previos. Los niveles de demanda, en términos de volumen, se mantienen e incluso aumentan. Pero a menores precios, lo que dificulta a Uruguay su posición de mercado.

China había llegado a niveles de crecimiento y consumo máximos históricos en los años previos a la pandemia, pero ahora enfrenta mayores dificultades para seguir avanzando. En parte no es de extrañar: las altas tasas de crecimiento no son para siempre y la desaceleración era esperable; el FMI proyecta crecimientos en torno a 4% para este año y el próximo (China llegó a crecer a 10% en la década previa). La pandemia agregó dificultades y también la situación del sector hipotecario. En una visión más general, China está procesando una transición desde una economía que crece basada en las inversiones y exportaciones, a una basada en la expansión del consumo, que no tiene dinámica similar, ni en lo económico ni en lo político.

Por otra parte, China es un actor clave en la economía mundial y por lo tanto está sujeta a los vaivenes que se están dando a nivel global, por ejemplo con la incertidumbre que se observa en la economía europea (por el conflicto con Rusia) y también en los Estados Unidos, donde el ciclo electoral aporta más incógnitas que certezas.

En cualquier caso, más allá de sus dificultades, por su dimensión China es escenario principal de la competencia entre los principales exportadores de carne a nivel global, con el protagonismo de nuestro vecino y principal exportador de carne vacuna: Brasil. Los norteños están experimentando un descenso en el precio del ganado a nivel interno y por lo tanto aumentan su capacidad de competir por precio, al menos en el corto plazo, avanzando en más espacio de mercado. Y hay indicios de que esto puede seguir así un tiempo, porque Brasil -más allá de la propia competitividad de su sector cárnico- está con problemas macroeconómicos que han motivado una suba del dólar mayor a la de meses previos.

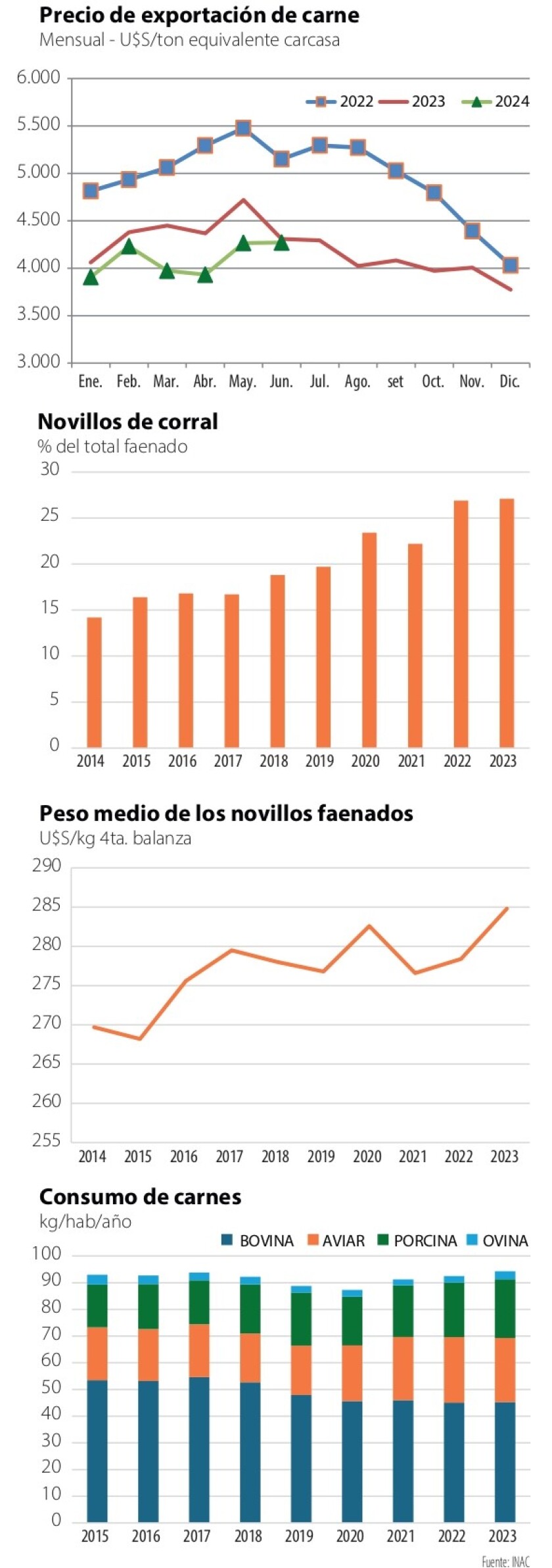

Esto puso a Uruguay en dificultades y nuestra participación en China bajó; a su vez, China también se achicó en su significación como mercado de destino, aunque sigue siendo el principal. Por suerte, Uruguay tiene un abanico interesante de mercados para compensar. En especial es importante el rol que está teniendo EEUU, que junto a Canadá y México casi empardan con China en compras, medidas en dólares. Pero el precio medio de exportación en dólares ha bajado (gráfica) y si bien se sostiene en niveles históricamente aceptables (más de 4.000 US$/ton) los costos en la cadena han subido y hay problemas de competitividad.

Avances de fondo

Aún con estas dificultades de la coyuntura, el sector cárnico sigue marcando algunas tendencias de largo plazo alentadoras, que reflejan un avance permanente en productividad. Por un lado, sigue aumentando la faena de ganados provenientes de corral, tal como lo muestran las cifras del último anuario del INAC, divulgado hace pocos días (gráfica). Los números del negocio del corral son dinámicos y se mueven permanentemente según el valor relativo del ganado gordo respecto a la reposición, con el precio del maíz terciando como factor para configurar o no el margen. Pero más allá de los vaivenes de mercado, la tendencia es clara: hay cada vez más ganado terminado a corral (el anuario registra los corrales formalmente constituidos, a lo que habría que sumar los encierros que los productores hacen de manera más artesana, que suben los números). Y no se atenuó a pesar de la paulatina reducción de la cuota 481.

Y hay fundamentos para pensar que la tendencia puede seguir hacia arriba. Los precios de la tierra (rentas) siguen firmes y obligan a altos niveles de intensificación; el corral es su expresión más clara.

Otra tendencia clara (en parte vinculada a lo anterior) es el aumento en el peso medio de las cabezas faenadas. Y esto se da a pesar del descenso en la edad de faena. Es decir: se produce carne de más calidad con mayor eficiencia. No es fácil encontrar otros sectores de la economía con este desempeño.

En efecto el peso medio de los novillos subió casi 6% en los últimos 10 años (gráfica), pasando de 270 a 285 kg en cuarta balanza. Detrás de este logro hay mucha tecnología aplicada en nutrición -desde la base productiva criadora hasta el engorde final-, así como aportes de la genética.

Finalmente, en el extremo final de la cadena, en el mercado de consumo interno, se afirma la tendencia a un mayor consumo de otras carnes, liberando más carne vacuna para la exportación. De hecho, ya en los últimos años el consumo de carne aviar más carne porcina, supera el de carne vacuna.

Al mismo tiempo, las carnes (todas) han “colaborado” para contener la inflación. Según el IPC, las carnes frescas han tenido una caída de 5% en el precio corriente en el último año, destacándose varios cortes de carne vacuna que bajaron aún más. Buena parte del consumo de carne vacuna es de mercadería importada. Las ventas de carne vacuna en el mercado local bajaron de más de 150.000 toneladas a menos de 100.000. Mientras, el consumo de carne de pollo avanzó de unas 67 a casi 77 mil toneladas, una suba significativa.

Perspectivas

El escenario global no parece muy amigable para grandes acuerdos, pero la estrategia del Uruguay es clara: seguir insistiendo. La gira del ministro Mattos y autoridades del INAC (incluyendo su presidente Conrado Ferber) que se desarrolló por el sudeste asiático, apuntó a conseguir nuevos mercados para Uruguay, en lo que se considera la zona más dinámica del mundo en materia económica, con un mercado ávido de incorporar productos.

Son avances lentos que hay que ver cómo operan, pero seguramente vendrán buenas noticias. En pocos días se conocerán los frigoríficos habilitados para Malasia y luego se esperan avances con países como Indonesia y Filipinas. Si se logra entrar con cierta contundencia en esos mercados, mejorará aún más la capacidad del sector cárnico de combinar los mejores mercados disponibles, para valorizar al máximo la carne.