La economía uruguaya había crecido bastante más de lo registrado inicialmente en 2021 y principios de 2022, pero en los últimos meses tuvo una caída significativa, tal como lo demuestran los datos divulgados esta semana por el Banco Central.

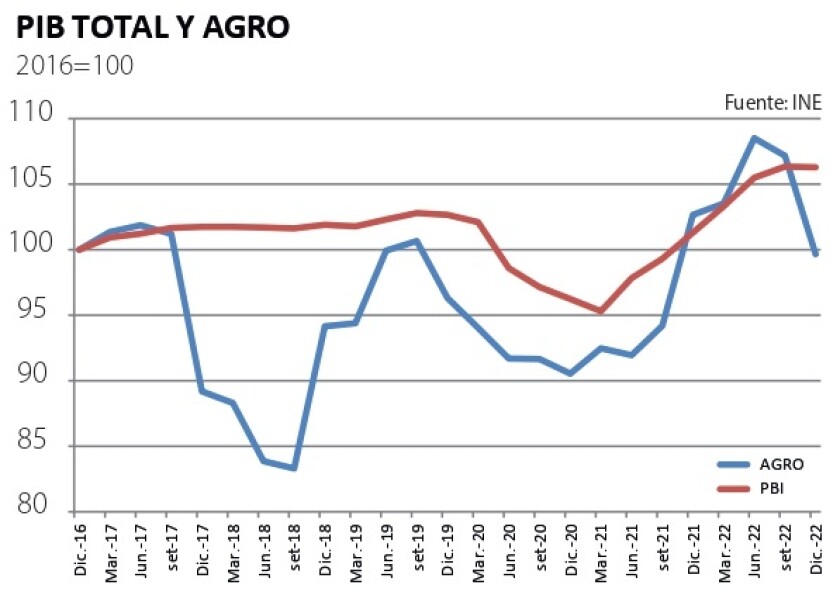

La mayor revisión al alza para 2021 fue en el sector agropecuario. El Central estimaba que ese año el sector había crecido 5%, pero ahora informa que creció un impactante 13,4%. Esto coincide con la sensación que imperaba en el sector en aquellos tiempos: buena dinámica de producción, precios e inversión.

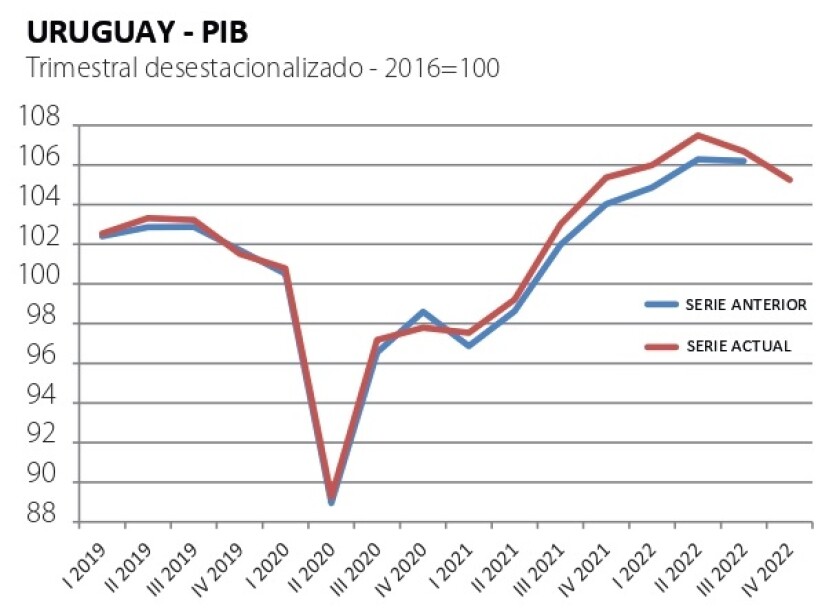

Así, el crecimiento del PBI total en 2021, que se había calculado hasta ahora en 4,4%, fue de 5,3% con el nuevo cálculo de las Cuentas Nacionales. Y en 2022 el crecimiento fue del 4,9%, en el dato global anual que se dio a conocer esta semana. Pero hubo cambios sustanciales en la dinámica económica entre el comienzo y el cierre del año.

Impactos.

Luego de un arranque muy fuerte en los primeros meses, el 2022 cerró en baja: en el cálculo desestacionalizado. En el cuarto trimestre el PIB retrocedió 1,3%, lo que se agrega a una caída de 0,7% en el tercer trimestre, según la cifra revisada. Dos trimestres consecutivos configuran una recesión técnica, si bien el empleo se ha mostrado relativamente estable y el salario real muestra una modesta recuperación.

Varios factores explican este comportamiento. Uno de los más importantes -y que frecuentemente se soslaya en el análisis- es la fuertísima caída que tuvo la faena de vacunos y las exportaciones de carne vacuna en el segundo semestre, después de un primer semestre rutilante. Cuando el BCU incorpora eso en las cuentas nacionales, el impacto se ve no solamente en el agro, sino también en la industria (la frigorífica es una de las principales) y en el transporte; indirectamente, incide también en otros sectores (servicios, etc.).

La caída de la faena en el segundo semestre fue de 20%, más de 272 mil cabezas menos que en el primero. Y en lo que refiere al monto por exportaciones de carne vacuna, bajó de un notable registro de casi US$ 1.500 millones a poco más de 1.000 millones, un descenso de casi 30%. Obviamente el PBI lo iba a sufrir…

A eso hay que agregar una dinámica de los servicios y el consumo a la que le ha costado despegar. Si bien la movilidad se recuperó ya totalmente desde mediados de 2022, el aumento en los precios (causado por la guerra y por el aumento de costos en la salida de la pandemia) afectó al consumo. El aumento en la inflación (que tuvo un pico en septiembre, de casi 10% anual) restringe el consumo, en particular en los sectores con poca capacidad de ahorro. Hay que agregar que el rubro del IPC que más aumentó (como lo hemos analizado frecuentemente) es alimentos, lo que incide particularmente en las familias de menores recursos. El PBI se calcula a partir de los volúmenes físicos del proceso económico, más allá de las variaciones de precio (una tonelada de carne producida incide igual en las cuentas, aunque valga más o menos), pero las variaciones de precio condicionan -obviamente- la dinámica de producción y consumo (comidas vendidas, energía consumida, viajes vendidos, etc.).

La dinámica de consumo ha tenido la dificultad adicional de la situación en Argentina, que ha “absorbido” consumo uruguayo a raudales, dada la diferencia de precios relativos. Esto afecta particularmente al comercio del litoral, pero también llega a Montevideo. Y no se vislumbra un cambio inmediato.

Sequía: solo el inicio.

Además de todos estos factores, las Cuentas Nacionales ya incorporan en el PBI del último trimestre de 2022 el impacto de la sequía. Si bien dicho impacto se verá con más contundencia este año, las proyecciones de rendimientos paupérrimos en los cultivos de verano ya se incorporan (es un criterio de cálculo) en los meses en que el cultivo se siembra. Así, la proyección de crecimientos mínimos históricos en soja y maíz ya se vio en el dato divulgado esta semana, agudizando la caída en el PBI.

Con todos estos factores jugando en contra, la economía cerró 2022 en baja, aunque creció 4,9% en el dato global anual, lo que implica que el PBI se ubicó 3,5% por encima del nivel pre pandemia.

Para este 2023 el impacto de la sequía será mucho más visible y la proyección oficial de un crecimiento de 2% está cuestionada. Si bien todavía falta mucho para cerrar el año, parece claro que el primer semestre será bajo, con la esperanza de una recuperación en el segundo.

Mientras el agro se recupera de la sequía -algo que no será rápido- se espera que el consumo interno se vaya fortaleciendo en la medida que los ajustes salariales pautados en los consejos de salarios seguramente se ubicarán por encima de la inflación, que viene cediendo.

Pero esto plantea algunas dudas. Por un lado, hay que ver el impacto que la sequía tendrá en los precios de varios productos y -por tanto- en la inflación. Si bien será un efecto transitorio, puede demorar o recortar el avance del consumo. Por otro lado, sigue preocupando el retraso cambiario y la pregunta es si el Banco Central bajará la tasa de interés ahora que retrocedió el PBI y el 2023 no muestra proyecciones muy firmes.

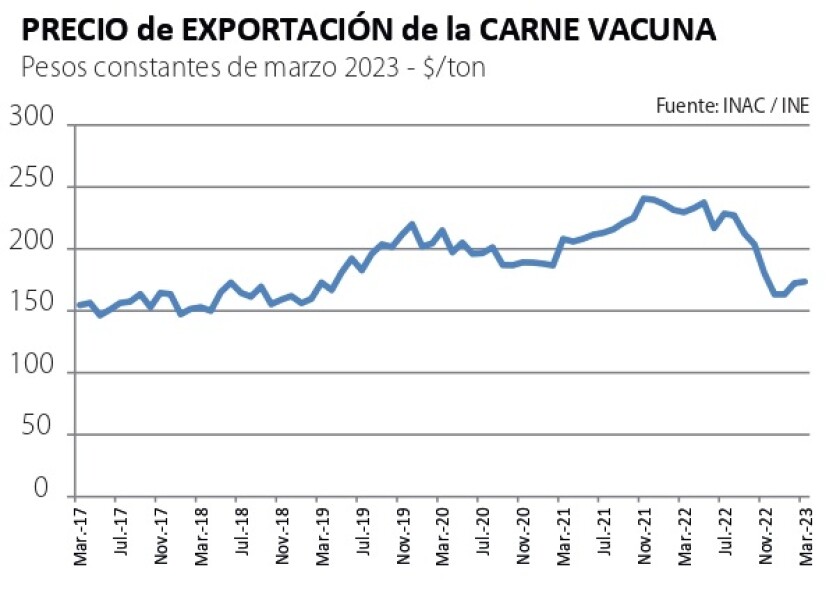

Los precios de exportación de la carne se han ido recuperando pero pasados a pesos y en valor constante están apenas por encima de los registrados en 2017-2018 (gráfica). En granos los precios no son malos, pero están lejos de los picos que registraron a principios del año pasado. Y con costos locales que siguen al alza, no será sencillo competir. De todas maneras, la demanda global por alimentos sigue presente y firme: China retomó dinamismo luego de superado el trance del Covid (rehabilitó rápido a la carne brasileña luego del caso atípico de vaca loca) y está muy activa en los mercados de granos. Otros países asiáticos con grandes mercados enfrentan necesidades crecientes de alimentación. Las oportunidades para los agronegocios siguen intactas y ahora -por fin- llueve.

Ing. Agrónomo MBA / Periodista