Ya se ven los primeros efectos de la epidemia por Coronavirus en las exportaciones. La suba del dólar es solo un atenuante de una caída que aún no llega a su piso. Mientras, la inflación subió y motivó al gobierno a convocar un acuerdo de precios. El problema es más minorista que mayorista.

Ing. Agr. MBA, Nicolás Lussich.

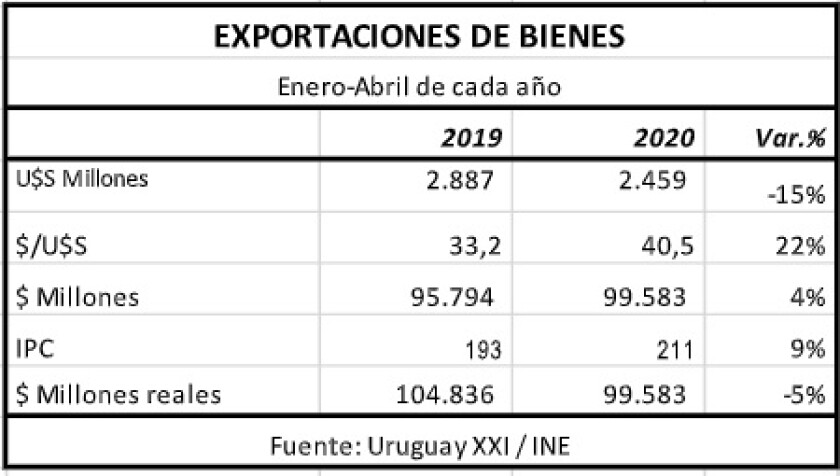

Como era esperado, la pandemia por el Coronavirus pegó duro en las ventas externas de bienes de abril, donde los agronegocios tienen un rol protagónico. Si bien este año tuvimos en abril la semana de turismo -lo que puede agudizar la caída- el principal factor es la crisis global por el Coronavirus, cuyas consecuencias económicas -en Uruguay y en el mundo- comienzan a verse con más claridad (y son durísimas). La suba del dólar atenuó la caída (cuadro), pero el golpe igual se siente.

El virus no afectó tanto la capacidad exportadora del Uruguay -generó sí un problema en los frigoríficos, con un paro por razones sanitarias- sino principalmente la demanda externa. Un ejemplo claro ha sido la celulosa, con caídas fuertes en los volúmenes de ventas, en especial a Europa (destino principal junto a China de la celulosa uruguaya). Además, hubo una baja en los precios que agudiza la caída.

Las exportaciones de carne tuvieron una fuerte caída en abril, en todos los mercados. En el acumulado del año, la mayor caída se da en las ventas con China, pero en la medida que pasen los meses, se irá visualizando con más claridad la fuerte retracción del mercado europeo, que ha sido muy afectado. Esto ha obligado a reorientar negocios. Japón sube en el ranking de destinos para la carne enfriada, pero con pocos volúmenes. También el Nafta adquiere mayor preponderancia, aunque en el marco de menores ventas totales. Es posible que el Nafta se mantenga como destino relevante, ante los serios problemas ocurridos en EEUU por la paralización de plantas industriales por infecciones de Coronavirus, pero será un efecto transitorio.

Lo de EEUU, en todo caso, sirve como ejemplo de que no se puede bajar la guardia: Uruguay está sobrellevando bien la pandemia, pero en la medida que la actividad económica se va “liberando” y comienza a aumentar la circulación de personas, no debería llamar la atención que los casos de infección con Covid-19 aumenten. Por eso los protocolos deben cumplirse a rajatabla y reafirmarse. Tan solo un brote puede ser muy complicado para cualquier empresa, en cualquier rubro.

En el sector lácteo sigue habiendo problemas de rentabilidad en los tambos y cierto retraso en el traslado del aumento del dólar al precio a los productores. Sin embargo, las exportaciones se mantuvieron, tanto abril como en el acumulado anual, a pesar de que los precios siguen bajos (la tonelada de leche en polvo entera en Nueva Zelanda no alcanza los 2.800 U$S/ton). Por otra parte, la remisión a plantas de Conaprole mejoró en abril y se ubicó 6% arriba del mismo mes de 2019; seguramente la cooperativa cierre este año con sus cuentas equilibradas, según adelantó en Radio Carve su vicepresidente, Alejandro Pérez Viazzi.

Argelia es el destino principal de los lácteos uruguayos y en lo que va del año responde por más de la mitad de las colocaciones, constituyéndose en un destino clave. Aun así, es un importante exportador de petróleo (17 en el ranking mundial) y los bamboleos que ha dado el mercado del crudo en las últimas semanas complican la existencia a dicho país y a otros países petroleros que son destino habitual de los lácteos uruguayos, como la propia Rusia (2do. exportador mundial).

Por eso para los lácteos, la baja en el petróleo no es tan buena noticia. Paradójicamente, tampoco lo fue para el resto de los agronegocios y la economía, pues ANCAP ya estaba “comprada” por un plazo largo y, por eso, ni hablar de bajar los combustibles. Además, el ente enfrenta una situación complicada por la caída en la demanda y el consecuente excedente de stocks, que ya tiene saturada la capacidad de almacenaje. Por eso, parará la refinería en Agosto y la planta de etanol de Paysandú por 3 meses.

Esa planta de etanol es mucho más eficiente que la de Bella Unión (un sumidero de dólares…) pero la zafra de caña ya está en marcha y se ha optado por continuar la actividad en el norte, a pesar de que con el etanol hoy almacenado se podría suspender la producción y aun así tener para todo el año. Hoy se está mezclando etanol con nafta casi al 10%, cuando el mínimo legal exigido es 5%. Y el etanol es bastante más caro que la nafta de la refinería, lo que se traduce en mayor precio en el surtidor.

Cosechas: buenas y malas.

Ciertos rubros han mostrado un desempeño más alentador en las ventas, aunque los líos generados por el virus recién empiezan. El caso más claro es el del arroz, que está culminando una buena zafra después de varios golpes que llevaron el área a un mínimo histórico. Abril mostró muy buenas ventas y ya se acumulan US$ 135 millones en lo que va del año, un 40% más que en 2019. Hubo buenas ventas a Panamá, Perú, la UE, Turquía y otros. El sector está bien diversificado en destinos, aunque -como otros rubros- está limitado por la falta de acuerdos de libre comercio. Los rendimiento en el norte y noreste han sido muy buenos, no tan así en Rocha, donde el clima no acompañó tanto. Pero el promedio mostrará buenas cifras.

En el caso de la soja se han adelantado embarques respecto al año pasado, de manera que la cuenta de exportaciones a abril muestra un aumento; pero la sequía afectó la producción y la cosecha total estará en unos 2,3 millones de toneladas, una caída significativa respecto a las más de 3 millones del año pasado. En términos de exportaciones, esto podría implicar una caída de más de US$ 200 millones en 2020, respecto a 2019. Los precios siguen sin conformar a los productores, más allá de cierto repunte al cierre de esta semana.

Para los cultivos de invierno el escenario tampoco es muy auspicioso: las ventas de malta de cebada se cayeron en abril (apenas US$ 3 millones, frente a 14 millones en 2019), por los problemas en el mercado brasileño. Y en trigo los precios siguen bajos, aunque se vislumbra un escenario razonable para el trigo pan, a nivel mundial, con una demanda que se sostiene. Por otra parte, el aumento del dólar a nivel local ha permitido licuar algunos costos, lo que atenúa el esfuerzo financiero necesario para plantar. Esto y la posibilidad del doble cultivo con soja de segunda, seguramente sostenga el área de cereales de invierno, pero no hay que descartar cierto descenso.

Precios vigilados .

La suba del dólar registrada en los últimos meses era inevitable para sostener la economía (no solo las exportaciones): Uruguay se había encarecido notoriamente y no era viable seguir con los mismos precios relativos. El estancamiento del PBI en 2019 fue una muestra clara. Y vale agregar que el asunto aún no está acomodado del todo: Brasil sigue devaluando y en Argentina el dólar paralelo está en 120 pesos, el triple de lo que cotizaba un año atrás.

Aun así, el aumento del dólar expuso un problema que Uruguay nunca se pudo quitar del todo de encima: la inflación. Mientras el resto del mundo está con inflaciones muy bajas, de 2 a 4 (salvo excepciones como Argentina y Venezuela), en Uruguay fluctuaba entre 8 y 9% y así la heredó el nuevo gobierno. Con la suba del dólar, se ha ido a casi 11% y se encendieron las alarmas: si llega al 12% hay que convocar a negociaciones salariales y puede comenzar un espiral complicado, justo en plena pandemia.

Por eso el Ejecutivo convocó a un acuerdo por 3 meses, para “congelar” el precio de más de 80 productos. ¿Había especulación? ¿comerciantes inescrupulosos? Los malos y los buenos los dejo para las novelas; lo que sí parece claro es que la suba brusca del dólar motivó a muchos a “cubrirse”: subo los precios y después veo. Luego de tocar casi 46 pesos el dólar bajó… pero los precios no. Por eso el acuerdo, que no soluciona el problema de inflación, simplemente acota posibles sobre reacciones que pueden generar abusos. La preocupación de las autoridades es lógica: la inflación (medida por el IPC) subió 10,9% anual, pero los alimentos subieron 20% (!), justo cuando el virus ha dejado sin plata a miles de uruguayos. Es una medida transitoria que puede dar tiempo para estabilizar valores, aunque el tema de fondo se soluciona con una política monetaria más efectiva y cuentas fiscales más equilibradas. Fácil decirlo pero difícil de hacerlo en un año en que el déficit fiscal va rumbo al 7% del PBI.

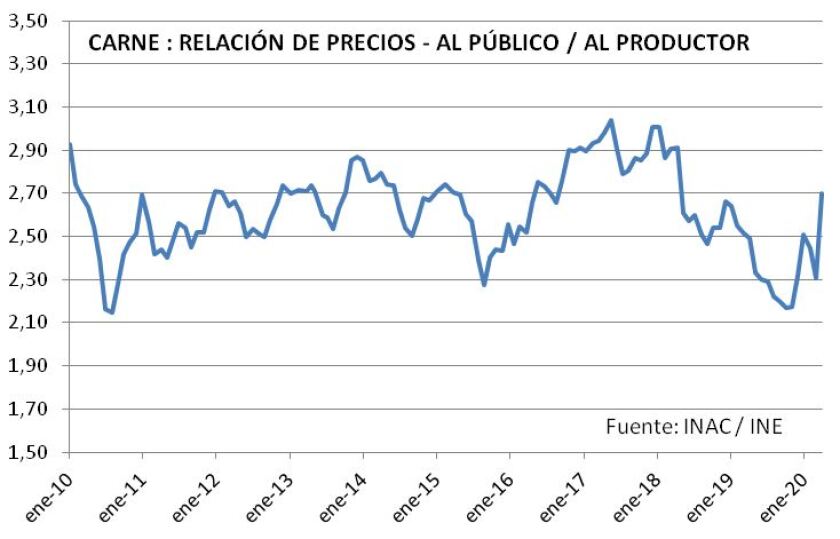

En los alimentos la carne tiene un rol importante y -lamentablemente- la epidemia agarró al sector con problemas de oferta, pues el stock de ganado para engorde inmediato es escaso, consecuencia de las ventas en pie de unos años atrás. Por otra parte, la fiebre porcina (que afectó a China antes del Coronavirus) llevó los precios a niveles récord.

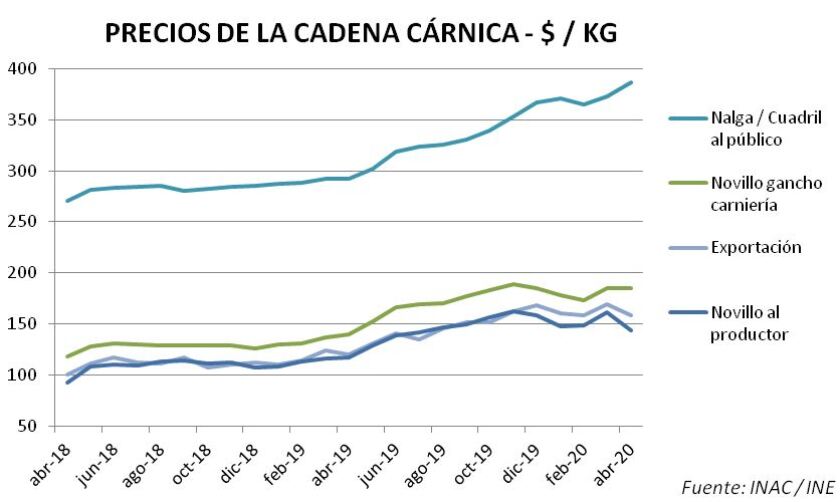

Pero esos precios luego se estabilizaron e incluso bajaron… al productor y al comercio; al público siguieron de largo (gráfica). Así, parece claro que el fuerte aumento de los últimos meses hay que buscarlo más en las etapas minoristas (supermercados, carnicerías) que en las mayoristas (productores, frigoríficos). Aun así, la relación entre precios al público y precios al productor está volviendo al promedio histórico (gráfica). Ojalá que por allí quede.