Agosto sería un mes de varias definiciones trascendentes vinculadas con los mercados globales y, concretamente, los de la carne. Aranceles, fusiones, venta de activos, salvaguardias, se definirían este mes. Sin embargo, finalmente una de las más trascendentes, la salvaguardia que impondrá China para proteger a su producción doméstica de carne vacuna, se trasladó a fines de noviembre.

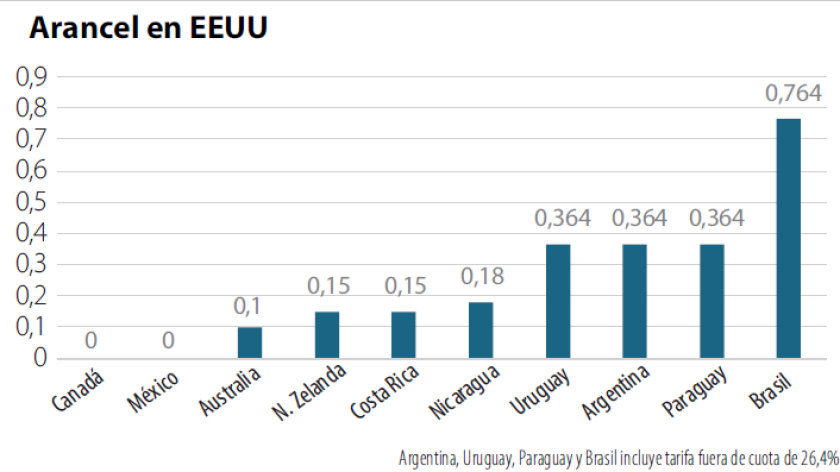

Igualmente, no serán pocos los temas que se resolverán este mes. Trump y su escalada arancelaria se está definiendo en estos días, con la sanción más impactante a Brasil, nada menos, principal exportador de carne vacuna. La tasa de 50% arriba del arancel por trabajar fuera de cuota (su cupo para 2025 lo completó en las tres primeras semanas del año) de 26,4% lo deja virtualmente fuera del mercado estadounidense, su segundo principal destino con 157 mil toneladas en el primer semestre del año.

Uruguay fue castigado con el arancel mínimo de 10%, pero dado que también está trabajando fundamentalmente fuera de cuota, la tasa finalmente queda en 36,4%, que no es baja. Es la misma que para los otros socios del Mercosur, Argentina y Paraguay, pero es superior a lo que pagan los países de América Central -quienes gozan del tratado de libre comercio DR-CAFTA-, los de Oceanía y los vecinos estadounidenses, México y Australia que, más allá de las peleas y ásperas declaraciones de todas las partes, mantienen el USCMA por el cual la carne vacuna ingreso sin cuota y con arancel de 0%.

Por lo tanto, Uruguay, Argentina y Paraguay, trabajando fuera de cuota, quedan en un penúltimo escalón solo detrás de Brasil. Podrán trabajar, encontrar posibilidades comerciales mejores, pero quedan en desventaja respecto al resto. El más beneficiado por la situación brasileña seguramente sea Australia, que ingresa con una cuota casi inabarcable de más de 400 mil toneladas y con un arancel de solo 10%.

Seguramente Uruguay también logrará algún beneficio al ocupar espacios dejados por Brasil, pero serán menores que los australianos, país que tiene una extensa trayectoria como proveedor del mercado estadounidense y conocimiento de este.

Otro de los temas trascendentes de este mes quedó pospuesto. El miércoles el gobierno chino, en un escueto comunicado, dijo que “en vista de la complejidad del caso, el Ministerio de Comercio ha decidido prorrogar el plazo de investigación (sobre el impacto de la importación de carne vacuna sobre los precios domésticos del ganado) hasta el 26 de noviembre de 2025”. La fecha era fines de este mes, por lo que la prórroga es por tres meses.

Son solo tres meses, pero son absolutamente trascendentes. Implica que la “zafra” de exportaciones de América del Sur a China, entre mediados de setiembre y mediados de noviembre, se hará con las actuales reglas de juego, sin ningún tipo de limitación. Tanto desde el lado de la importación como desde la exportación manifestaron tranquilidad y se mostraron contentos de que esto vaya a ser así.

Cuando China dé a conocer la medida a fines de noviembre, comenzaron a circular rumores en cuanto a que se procedería a asignar una cuota por país proveedor teniendo en cuenta los volúmenes embarcados el año pasado. Para Uruguay sería mejor que se tomara en cuenta un promedio de más años, dado que 2024 no fue tan trascendente en las colocaciones a China como lo habían sido 2022 y 2023, cuando la hegemonía del país asiático era mucho mayor.

En 2024 China importó 2,89 millones de toneladas peso producto de carne vacuna, de las que 244 mil toneladas llegaron desde Uruguay. Si, como se especula, la cuota anual es de 3 millones de toneladas, la cuota uruguaya sería de 255 mil toneladas peso producto, un volumen inferior a las más de 350 mil toneladas exportadas a China en 2022 y a las 275 mil toneladas de 2023.

Sería importante que los negociadores uruguayos logren ampliar los años a, al menos, los dos anteriores, de manera de lograr un peso relativo mayor. De lo contrario, en años en los que China vuelva a ser la aspiradora que fue a principios de esta década, Uruguay se vería limitado por un cupo relativamente exiguo.

Pero habrá que esperar a noviembre para saber cómo se define este tema.

Otro de los temas a resolverse este mes y que por el momento -al menos- no parece que vaya a aplazarse es la venta de activos de Marfrig a Minerva. El plazo impuesto entre ambas empresas vence a fin de mes y no habría “espíritu” para aplazarlo. Tal como están dadas las cosas, en especial teniendo en cuenta la rispidez entre ambas compañías por la fusión entre Marfrig y BRF en Brasil, a la que se opone Minerva, hoy en día parece poco probable que se llegue a la venta de los tres frigoríficos (Inaler, Colonia y Cledinor) a Minerva. En este caso, habrá que esperar a fin de mes.