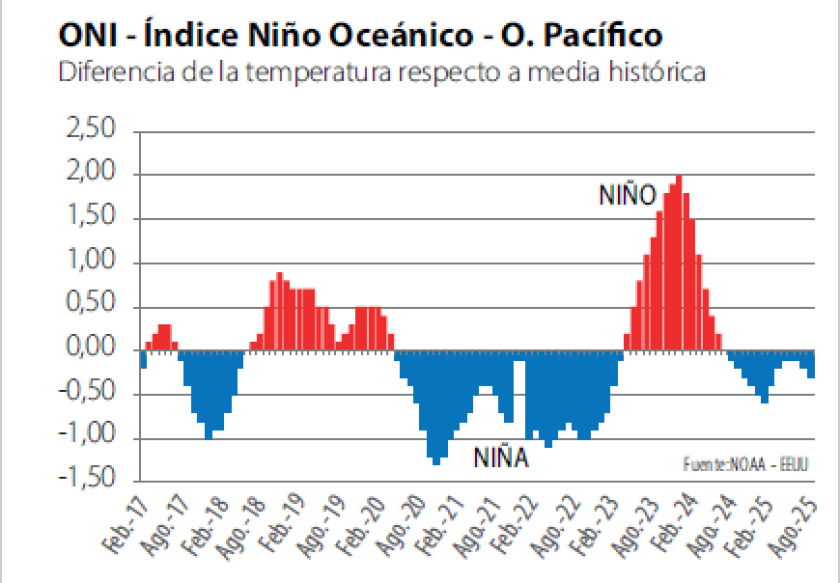

El clima está acompañando a la producción agropecuaria con una excepcional primavera; especialmente a la ganadería, con varios días soleados y templados, intercalados con lluvias que han mantenido los campos con buen nivel de agua. Como siempre, la situación no es pareja y en algunas zonas se precisa más lluvia, pero el escenario general es muy bueno. Las proyecciones climáticas -siempre sujetas a cierto margen de error- que toman las tendencias de temperatura del Océano Pacífico (oscilación Niño/Niña) no muestran extremos, con una cierta tendencia a temperaturas menores al promedio; podría configurarse una Niña, pero moderada (gráfica).

En este contexto, los precios de la cadena cárnica se han mantenido firmes en todos los eslabones; en especial en el ganado de reposición, que -además de responder a las tendencias de los precios internacionales a través de los precios del gordo- se ha afirmado por las referidas circunstancias climáticas. De tal manera que el promedio de los terneros en remates por pantalla ya supera los 3,30 US$/kg en pie, con los terneros de 140 a 180 kg/cabeza promediando casi 3,70 US$/kg. La escalera de novillos también está firme, con los novillitos por arriba de los 3,10 US$/kg en pie. La vaca de invernada, en cambio, ajustó a la baja ante la corrección que se está procesando en el mercado del gordo (ver Números con Letras).

De todas formas, los altos precios de la reposición le ponen presión al negocio de la terminación de ganado para faena, tanto a pasto como en los engordes a corral, donde los números se están volviendo muy finos. Por suerte, esta circunstancia llega en coincidencia con una gran oferta de granos forrajeros en el mercado local, que se están procesando para transformación en carne y leche. El volumen que ha alcanzado este mercado está en sus máximos históricos: las últimas estimaciones de Opypa apuntan a un consumo aparente de 2,5 millones de toneladas de concentrados (incluyendo granos forrajeros); esa cifra seguramente ya se ha superado (la cosecha de maíz fue casi 2 millones de toneladas, a lo que hay que sumar importaciones, y el trigo y cebada forrajeros, entre otros componentes de la oferta).

Esta sinergia agrícola-ganadera, que se expresa en todo su potencial en estos días, tiene virtudes a varias puntas: permite consumir los distintos granos forrajeros con precios razonables, granos que -de otra manera- deberían incurrir en costo logísticos siempre elevados en Uruguay, para sus eventual exportación a mercados externos; a su vez, esto no quita que se aproveche una buena relación de precios entre los granos forrajeros y la carne, así como para la leche. Ambos productos están con un alto poder de compra respecto al grano forrajero (el precio del ganado gordo subió más de 30% en el último año, mientras el maíz, como mucho, se ha mantenido igual).

Aún así, los márgenes del negocio de invernada se han estrechado. Tomando los valores de todas las categorías de reposición, los aumentos en el último año han sido superiores al 30% (en algunos casos llegando a 50%), mientras el ganado gordo subió el mencionado 30%. Y ahora, con la referida corrección a la baja que se está procesando, la fase de engorde queda con márgenes brutos más estrechos todavía. De manera que, si bien no son procesos automáticos, no sería de extrañar que los precios de la reposición también ajusten.

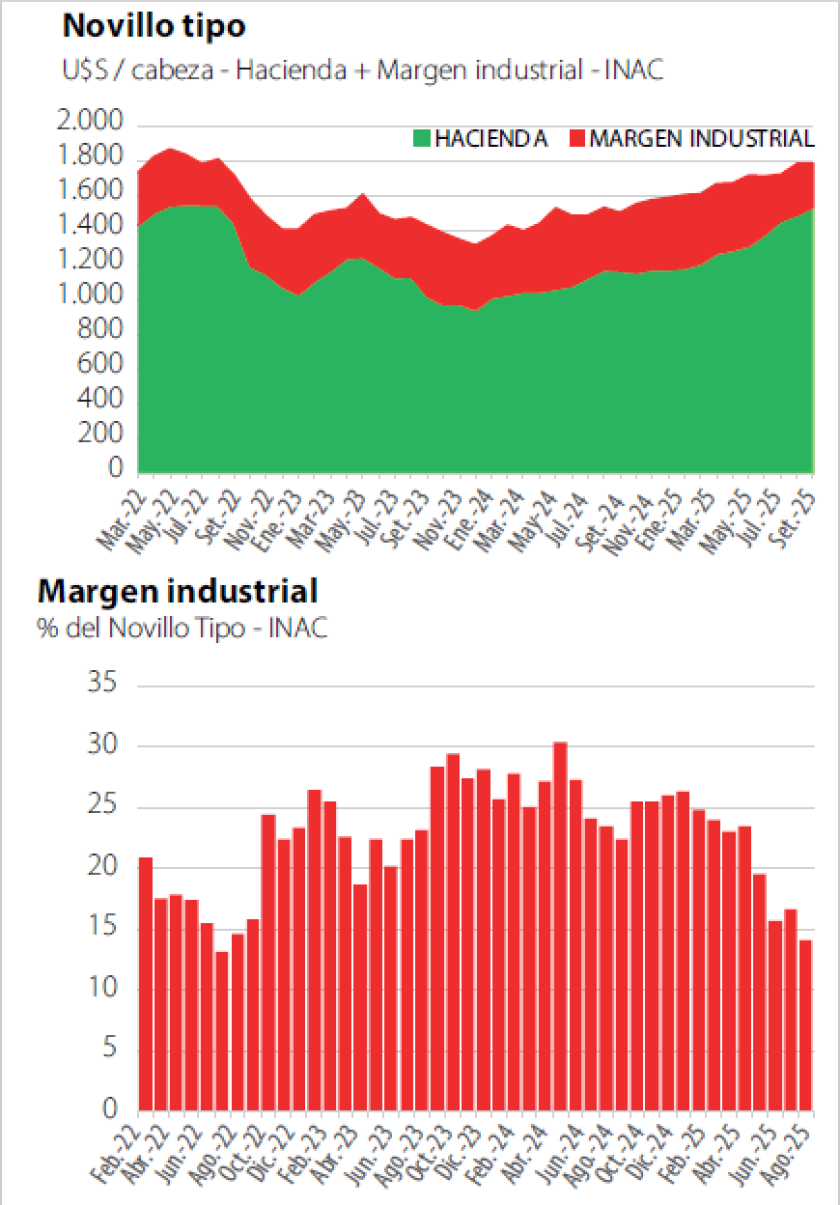

Más estrechos todavía están resultando los números para la industria frigorífica. El indicador del Novillo Tipo que se divulgó en los últimos días ilustra claramente la situación (gráficas). Este indicador -un aporte de información de INAC para tener una referencia sobre los precios a los que accede la industria cárnica, y su relación con el precio que reciben los productores- muestra variaciones permanentes, pero permite vislumbrar con bastante claridad cómo se ha configurado el escenario actual: todo indica que la trayectoria de suba continua en el precio de exportación de la carne ha llegado a su fin, en la medida que ya hace casi 2 meses que el precio medio de INAC fluctúa en torno a 5.100 US$/ton equivalente carcasa; el precio del ganado gordo, en cambio “siguió de largo” unas semanas más, lo que ha llevado a que el margen bruto industrial por cabeza de novillo está en un mínimo desde el año 2022, cayendo a un 14% (gráfica). Recordemos que con ese margen bruto la industria tiene que cubrir sus propios costos, aparte del ganado, y eventualmente generar un margen. Hoy no lo estaría logrando, más allá de las diferencias que pueden existir entre plantas.

De manera que la evolución del indicador del Novillo Tipo está reflejando dos cosas clave. Por un lado, que la industria frigorífica ha estado trasladando de forma casi automática la valorización externa de los productos cárnicos al precio del ganado gordo del productor. En este sentido, la cadena cárnica está funcionando bien, con señales positivas del mercado externo que se distribuyen a lo largo de todos los eslabones hasta llegar al ganado de campo.

El otro punto -bastante obvio a partir de los datos- es que la situación de las industrias está tensionada, en la medida que los márgenes brutos se han achicado sensiblemente. Y dado que los costos locales en Uruguay no han hecho otra cosa que aumentar -y de manera muy significativa, medidos en dólares- la capacidad de cubrir dichos costos aumentados con un margen bruto reducido, es cada vez menor. Dentro de los mencionados costos se incluye fundamentalmente la mano de obra, pero también los costos energéticos, comerciales y de otras índole.

Así las cosas, no es de extrañar que algunas industrias con poca escala y/o con una canasta de ventas más restringida, tengan dificultades para sostener las faenas y enfrenten problemas para sostener los empleos.

De manera que, para los agronegocios, los desafíos se plantean incluso cuando el escenario de mercados es notoriamente positivo y alentador, como sucede actualmente con la cadena cárnica, sector que está funcionando, además, con transparencia. Por todo esto, plantear medidas que -eventualmente- puedan restringir estrategias de la industria para apuntar a una mayor competitividad ante los estrechos márgenes, pueden ser negativas. Es el caso concreto de la iniciativa para restringir a las industrias la propiedad de feed lots, idea que parece haber quedado de lado ante el rechazo casi unánime de los propios productores.

Por otra parte, los problemas de costos locales los sufre más directamente la industria, pero terminan afectando a toda la cadena. Es preciso transparentar y mejorar las relaciones laborales, para dar espacio a mayor productividad. También bajar costos en energía y tarifas en general, así como reducir la carga burocrática y facilitar los negocios. Son asuntos clave que tienen que abordarse pronto; más ahora que se ingresa en un escenario de cierta estabilización de precios.

Los mercados han jugado a favor en los últimos 2 ejercicios, pero nada es para siempre. Esperemos que se concrete el acuerdo con la UE, de impacto positivo para la cadena cárnica; pero también hay amenazas, como un posible acuerdo comercial de Argentina con Estados Unidos, que puede revitalizar a un competidor que ha estado con una presencia muy acotada en el mercado internacional y busca volver. ¿Será esa la “magia” de la que habló Trump para contener los precios de la carne vacuna en su país? Se esperan novedades.