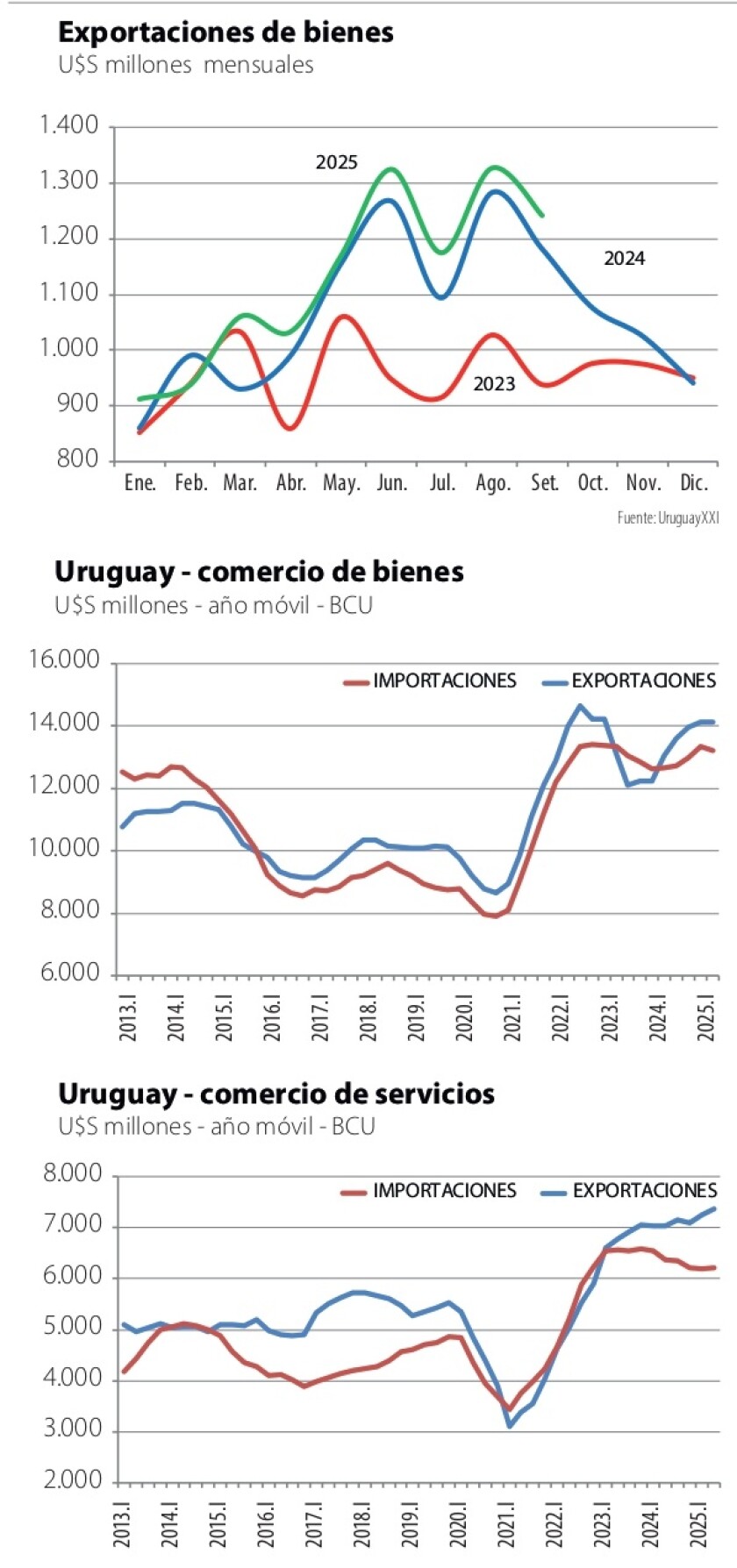

Las exportaciones de bienes siguen evolucionando por encima de las del año pasado medidas en dólares, con el habitual protagonismo de los agronegocios. En el mes de septiembre sumaron US$ 1.242 millones, 5% más que en igual mes del año pasado. En el acumulado anual la cifra alcanza US$ 10.242 millones, también 5% más que en el acumulado en igual período de 2024 (gráfica).

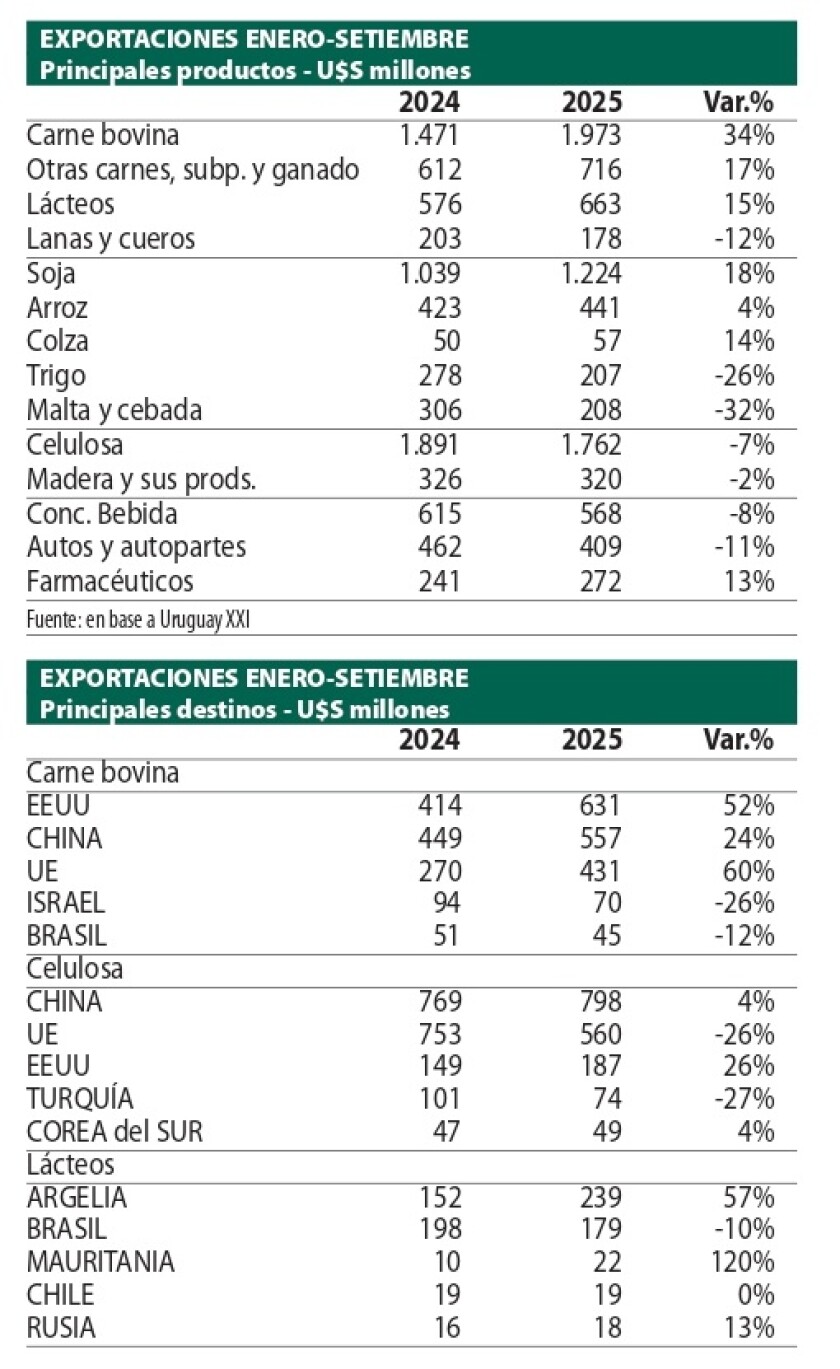

Las exportaciones de carne vacuna siguen siendo las grandes protagonistas este año, con el fuerte aumento de precios y también aumento en los volúmenes vendidos. El monto de exportaciones de carne vacuna ya está muy cerca de los US$ 2.000 millones, un 34% de aumento respecto al año pasado. La celulosa se ubica como segundo producto, pero con una caída de 7% en el monto exportado, básicamente por la reducción en el precio internacional. La soja -con su cosecha récord- ha aumentado 18% las exportaciones, cuando ya queda menos de 20% de la zafra por comercializar por parte de los productores. El volumen no tiene antecedentes, pero el precio resultó claramente menor al del año pasado y no conforma a los productores.

Una fuerte dinámica han adquirido las exportaciones de lácteos, que ya superan los US$ 660 millones en 9 meses, 15% más que en igual periodo de 2024. Tomando exclusivamente el mes de septiembre las exportaciones de lácteos subieron 28% interanual.

Destinos.

En las exportaciones de carne bovina, EEUU se ha encaramado en la primera posición de los destinos, superando a China, algo poco imaginable tan solo un par de años atrás. Si bien las ventas a China vienen retomando ritmo, están aún por debajo de EEUU en el acumulado anual. También se destaca un muy fuerte aumento en las exportaciones a Europa (60% respecto al año anterior). La demanda en el viejo continente se ha afirmado (hay poca oferta), se aprovechan las cuotas y también incide el fortalecimiento del euro frente al dólar.

En el caso de la celulosa, China sigue siendo el principal mercado, mientras las ventas a Europa han tenido un retroceso. Esto último es compensado parcialmente por un aumento en las ventas a los EEUU que se han configurado como un importante tercer mercado (cuadros).

En el caso de los lácteos, Argelia aumentó las compras en los últimos meses y se mantiene como principal destino, seguida por Brasil que también mejoró las compras en septiembre, a pesar de que sigue algo por debajo del año pasado, en el acumulado anual. Las ventas a otros destinos de África y Asia también están resultando importantes para las exportaciones de lácteos, cuyos precios son buenos en términos históricos, aunque han tenido cierto retroceso respecto a meses anteriores.

Desafíos de mercado.

Han sido días de alta volatilidad e incertidumbre en el mercado regional sojero, por la decisión del gobierno argentino de bajar transitoriamente las retenciones a este grano de 26% a 0%, para captar dólares que necesita con urgencia, en la difícil circunstancia financiera que atraviesa. Las comercializadoras de granos en Argentina no demoraron en reaccionar: registraron ventas por US$ 7.000 millones, que era el tope que se había planteado el gobierno; había plazo hasta el 31 de octubre, pero se completó en apenas 3 días. El 80% de esos US$ 7.000 millones corresponden a soja y sus productos. El mecanismo implicaba integrar el 90% de las divisas en 72 horas (había que tener el efectivo…).

El asunto generó una esperable polémica en Argentina, porque -en buena medida- los productores “la vieron de afuera”. Pero disponer ese gigantesco volumen de dinero en pocas horas no es para cualquiera: las traders lo aplicaron y así se concretó este particular giro del mercado, que tuvo consecuencias: por un lado, bajó el precio internacional de la soja por el aluvión de ventas de los vecinos (se concretaron en pocos días casi 20 barcos). Por otra parte, en Uruguay se trancaron transitoriamente las ventas en el FOB, en la medida que las comercializadoras internacionales apuntaron a comprar en Argentina en condiciones más atractivas, a menor precio.

El precio a los productores argentinos tuvo subas acotadas, pero no en la misma proporción que el descenso de la retención. En cierta medida, esto también era esperable, porque las traders tomaron varios riesgos al hacer la operación: el propio riesgo político (el negocio era tal si la retención volvía al 26%; así fue), el riesgo cambiario (al registrar las exportaciones las empresas venden los dólares al Banco Central y se quedan con pesos; hay que tener temple…) y riesgo propio del mercado, particularmente en los futuros.

Los precios al productor en Argentina subieron de 305 a más de 340 US$/ton en el mercado a Término. Las empresas exportadoras necesitan cerrar compras para cubrir las ventas que ya concretaron con el exterior, en esos tres “días de furia” del mercado con retenciones en el 0%. Costumbres argentinas

Incertidumbres de otro tipo se viven en el mercado de los productos madereros, luego de que EEUU anunciara un arancel adicional a las maderas contrachapadas, que son un importante rubro de exportación en Uruguay. En el sector todavía se está dirimiendo cuál es el impacto final, pero ya se asume un aumento arancelario que -hasta ahora- no se había dado en el rubro. No son las mejores noticias para un sector que acumula inversiones y aspira a ampliar las exportaciones. También es clave saber cómo queda Uruguay en relación a otros competidores, proveedores de EEUU. Nuestro país había tenido el “beneficio” indirecto de los altos aranceles que EEUU le impuso a Brasil. Ahora EEUU plantea un arancel general del 10%; la duda es si eso es adicional al 8% que ya actualmente paga Uruguay, o sería el arancel total.

Otros rubro relevante en los agronegocios por su proyección y capacidad de empleo es la exportación de frutas cítricas, que está transcurriendo días de intenso trabajo. UPEFRUY instaló un stand en la Fruit Attraction Expo de Madrid , donde presentó las nuevas variedades cítricas uruguayas. La zafra de este año en los montes tuvo algunos inconvenientes por las heladas, pero en el mediano y largo plazo el sector está apuntando un crecimiento muy importante, con nuevas inversiones en montes, con las nuevas variedades de mandarina que están teniendo muy buen desempeño en mercados como EEUU. También se proyectan inversiones en fruta procesada. El sector ha respondido de muy buena manera a la habilitación del mercado estadounidense hace 10 años; ahora, el posible acuerdo con la UE podría significar un nuevo salto, con una interesante ventaja arancelaria para Uruguay.

Con los desafíos y oportunidades para cada rubro, las exportaciones de bienes del Uruguay están superando las importaciones. Según los últimos datos de la Cuenta Corriente, el superávit anual de bienes a junio es de US$ 910 millones. Mayor aún es el superávit en servicios, como se muestra en las gráficas adjuntas. Las cuentas externas del Uruguay están robustas a pesar de un tipo de cambio que no ayuda. Los sectores con buenos fundamentos competitivos mantienen buena dinámica, pero la presión cambiaria afecta particularmente a las empresas con alta proporción de mano de obra en sus costos y limitaciones de escala.