Los establecimientos agropecuarios tuvieron -en general- un ciclo 2021/22 excepcional. Así lo muestran los resultados divulgados en los últimos días por Fucrea (Federación Uruguaya de grupos CREA), que nuclea a más de 600 productores y son una referencia de liderazgo sectorial. Si bien no pueden tomarse como un reflejo general del sector, sí es ilustrativa la tendencia de los negocios que conducen estos productores, y por eso importa el análisis de sus números.

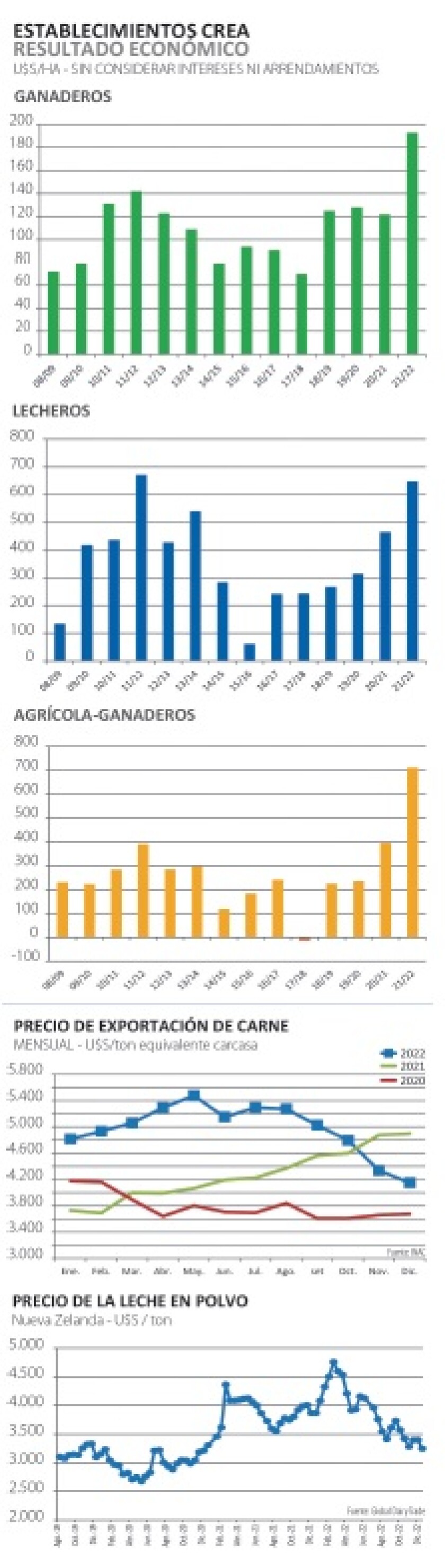

Tanto en ganadería como en establecimientos agrícola-ganaderos y lecheros, coincidieron en el ejercicio 2021/22 muy buenos niveles productivos con precios cercanos a récord históricos. Mientras, los costos se mantuvieron o subieron, pero ni de cerca en la misma magnitud que los precios de venta, de manera que los resultados netos de ingreso de capital se ubicaron en los máximos históricos para casi todos los casos. Según Fucrea, la rentabilidad sobre el capital de los negocios ganadero, agrícola-ganadero y lechero fueron de 4%, 8,9% y 7,1% respectivamente.

Estos resultados no son fruto del azar: si bien es cierto que hubo precios excepcionales (que el agro uruguayo está lejos de poder manejar) y la producción está expuesta a los avatares del clima, a mediano y largo plazo se han logrado acumular fortalezas en productividad, escala y gestión, que permiten una mejora notoria de los resultados, cuando se configura un escenario favorable.

En las gráficas adjuntas se observa la trayectoria de este desempeño, siendo el ejercicio 2021/22 el mejor de la serie, en casi todos los casos. Hay que recordar que Fucrea no incorpora en sus cálculos de ingreso de capital ni el costo de la tierra ni el costo del financiamiento, de manera de hacer más comparables los datos de los distintos establecimientos y promediar. Así, el ingreso de capital es un indicador de desempeño económico general de cada rubro, no un reflejo de la situación efectiva de las empresas. Ilustra muy bien el desempeño productivo-económico, dejando de lado los avatares del mercado de tierras y arrendamientos, y las variables financieras asociadas al costo del capital.

Atendiendo a esto, Fucrea realiza un análisis adicional, que evalúa la capacidad de remuneración de los factores de producción en cada sector (cuadro). Esto permite una evaluación más exigente y profunda del desempeño empresarial, al considerar todos los costos de oportunidad: tierra, capital y también del trabajo del productor, según explicó el Coordinador General de Fucrea, el Ing. Agr. Martín Aguirrezabala. Concretamente, para el caso del costo de la tierra se estableció un cálculo en base a precios de mercado, ponderados por productividad de la tierra; en cuanto al costo del capital, se estableció una tasa de oportunidad general de 5%. Los datos muestran que en todos los casos, en promedio, se logró remunerar bien los factores de producción. Adicionalmente, el informe de Fucrea señala que el 71% de los establecimientos ganaderos, el 88% de los agrícola-ganaderos y el 91% de los lecheros, logró remunerar los 3 factores de producción, cuando en los dos ejercicios previos en casi ningún caso se había llegado a que la mitad de los productores lo lograra.

Rubro a rubro.

En los establecimientos CREA ganaderos, el análisis destaca que la mejora en el resultado del ejercicio se debió prácticamente en su totalidad al aumento de los precios, con costos que no variaron sustancialmente respecto al ejercicio anterior. El Ing. Agr. Gonzalo Ducós, coordinador ganadero de Fucrea, señala que la recría e invernada están haciendo un manejo más eficiente de pasturas y verdeos, lo que mejora los resultados a nivel productivo. Remarca que los mejoramientos de campo deberían adoptarse en mayor escala. Los excelentes resultados del ejercicio 2021 22 permitieron retomar inversiones que en varios establecimientos habían quedado postergadas en los últimos años, caso de subdivisiones de campo, mejoras en la cantidad y calidad del agua y su distribución, y otras, que impactarán positivamente en los resultados futuros. Los precios excepcionales para el ganado y la carne del ciclo anterior, permitieron un uso intenso de granos y concentrados para cría, recría y terminación. Sin embargo para el ejercicio actual las cuentas lucen mucho más estrechas, dada la caída en los precios de venta.

En el caso de las empresas agrícola-ganaderas hubo aumentos de costos pero aún mayor fue el aumento en el ingreso bruto, por mayor productividad (rendimientos de cultivos) y mayores precios de venta. También en este rubro los excelentes resultados obtenidos permitieron a las empresas incurrir en nuevas inversiones en maquinaria e infraestructura, y también abatir deuda, en el caso de las empresas con pasivos altos. Según el Ing. Agr. Nazar Rodríguez, coordinador agrícola-ganadero de Fucrea, esto sitúa a las empresas en una mejor posición de cara al ejercicio actual, que viene más difícil. Conclusiones similares se plantean en el análisis de los establecimientos lecheros, a cargo del Ing. Agr. Mario Fossatti.

Cambio de escenario.

A pocas semanas de culminar el ejercicio 2021-2022, el escenario comercial para los agronegocios cambió sustancialmente. En el sector cárnico cayeron simultáneamente los precios y los volúmenes de exportación (gráficas), lo que hizo que bajara drásticamente el precio del ganado. En lácteos el precio Internacional de la leche en polvo se acerca a los 3.200 US$/ton en Nueva Zelanda, precio muy cercano al promedio histórico y que deja atrás los valores excepcionales de principios de año.

El factor común a carne y lácteos para explicar este descenso es la situación en China, donde los casos de Covid han aumentado de manera preocupante, luego de la flexibilización en las medidas de prevención. China se debate entre el riesgo sanitario de una mayor actividad, y el riesgo económico de mantener las restricciones. Tratándose del principal demandante de alimentos a nivel mundial, parece lógico que su situación afecte los mercados.

En granos China también es un demandante clave, pero allí la incertidumbre sobre la oferta hace que los precios no caigan de la misma manera e incluso se fortalezcan. En estas semanas los mercados agrícolas globales están pendientes del clima en América del Sur, que ya ha hecho estragos en Argentina, con una histórica sequía. En Uruguay se espera con ansiedad la lluvia de hoy y mañana; sería el mejor regalo de Navidad para los productores.

Por suerte los productores -en general- enfrentan este escenario con las fortalezas y el capital acumulado en el ejercicio previo, lo que actuará para amortiguar impactos negativos y permitirá, a grandes rasgos, mantener el enfoque en la mejora de la productividad, reevaluando tecnologías y relaciones de precios. El atraso cambiario es una complicación adicional, que incide también -tal vez hasta más gravemente- en las agroindustrias. Y eso no se corrige con lluvias, sino bajando la inflación y normalizando la política monetaria. La carne está bajando y también otros productos mayoristas como la harina; esperemos ahora que las tarifas aporten lo suyo, baje la inflación y haya espacio para bajar la tasa de interés, lo que dará pie a una mejora en el tipo de cambio..

Nicolás Lussich /Ing. Agrónomo MBA / Periodista