Las exportaciones cayeron más de 12% en 2020, en un contexto económico difícil, con mayor inflación y retroceso del salario real y el empleo. Sin embargo, el fuerte aumento de los precios internacionales abre expectativas positivas para las ventas externas, aunque el Coronavirus tiene la última palabra

Por Nicolás Lussich, Ing. Agr. MBA

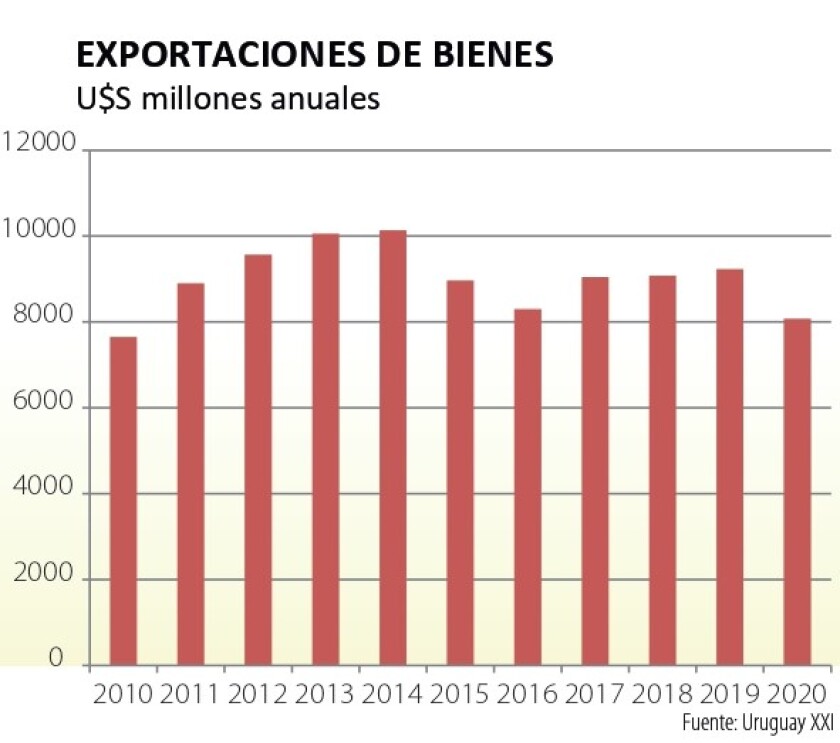

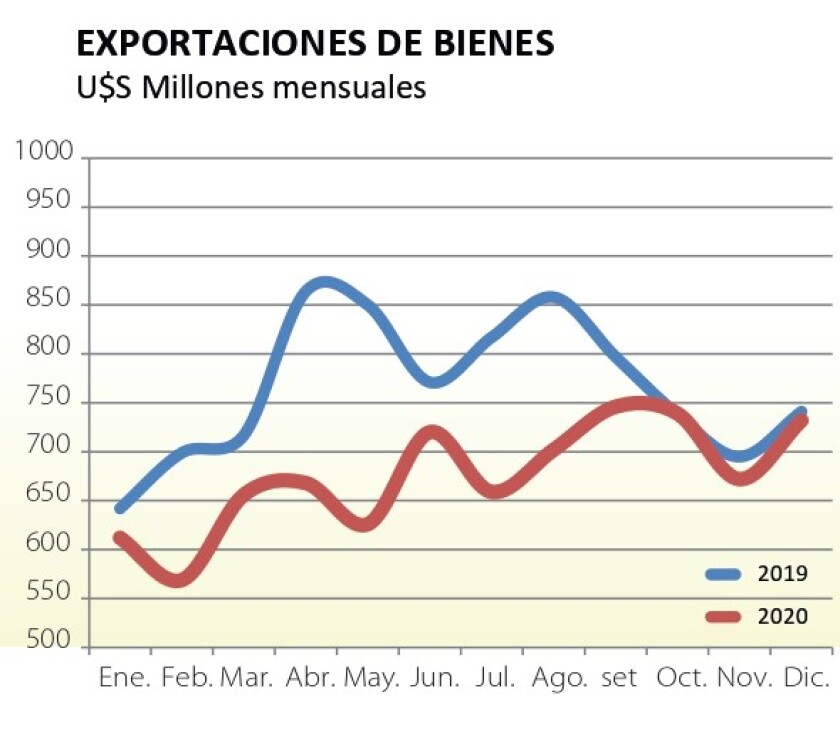

Las exportaciones de bienes cerraron el año 2020 con cierto tono positivo, pues entre octubre y diciembre los montos prácticamente equipararon los de los mismos meses del año 2019. Sin embargo, al considerar el dato anual se observa una caída de más de 12%, similar a la ocurrida en 2015, cuando cayeron los precios internacionales. El monto acumulado en 2020 -casi U$S 8100 millones- es la menor cifra por exportaciones de bienes de los últimos 10 años (gráfica). Dado que el dólar se fortaleció este año, la caída en términos reales es más atenuada, del orden del 5% (cuadro).

El año 2020 fue muy particular, con una profunda crisis económica global causada por la pandemia. Pero no fue ésta -a mí juicio- la principal causa de la caída de las exportaciones del Uruguay, al menos directamente. Más relevancia tuvieron factores específicos que afectaron a los tres principales rubros de exportación.

Por un lado, las exportaciones de carne cayeron por la menor demanda china, que ajustó valores y volúmenes, luego de que el año previo -2019- concretara compras récord por el impacto de la fiebre porcina. Aun así, la carne vacuna se mantiene como el principal producto de exportación de nuestro país.

Al mismo tiempo, la sequía del verano pasado redujo sensiblemente la producción de soja y -consecuentemente- el volumen exportado, sin mayores variaciones en el precio. Finalmente, el monto por exportaciones de celulosa también cayó, por el fuerte descenso en el precio internacional. Esto sí podría adjudicarse a la pandemia, aunque los valores de 2019 eran excepcionalmente altos.

Con caídas en los principales rubros, era inevitable una caída en el desempeño exportador general. En el resto de los sectores hubo comportamientos variados, con fuertes subas en algunos rubros y preocupantes caídas en otros.

Ganadores y perdedores. Después de varios años de retrocesos y dificultades, las exportaciones de arroz mejoraron por la renovada demanda desde Brasil, donde problemas de oferta junto a un tipo de cambio fortalecido impulsaron más ventas desde Uruguay. El sector lácteo -por su parte- logró mantener los ingresos por exportaciones, contrarrestando la debilidad en los precios con más toneladas vendidas.

Contrariamente, cueros y lanas - otrora sectores líderes en las exportaciones- tuvieron un duro retroceso en sus ventas externas en 2020. En el caso de la lana sí hubo un claro impacto de la pandemia, que provocó una fuerte retracción de la demanda global. En el caso de los cueros, la situación es similar, aunque los problemas vienen de antes: curtiembres importantes salieron de la actividad por problemas de costos, mercados y relaciones laborales.

Rubros de menor significación relativa pero importantes -como citrus, miel y aceites vegetales, mostraron avances significativos (cuadro). Para la economía es clave tener el mayor número de sectores exportadores dinámicos, que ante circunstancias favorables puedan captar la oportunidad y crecer.

La mayor parte de las exportaciones de bienes -casi 80%- tienen base agropecuaria, pero hubo cambios profundos en su composición en los últimos años. Agroindustrias tradicionales como las peinadurías de lana y las curtiembres, han dado paso en los primeros lugares a materias primas como la soja y otros granos, y la propia celulosa. Podría decirse que de los rubros históricos, solo la carne vacuna mantiene una posición de liderazgo. Esto -en buena medida- es reflejo del modo de inserción Internacional del Uruguay.

Comercio y trabajo. En los últimos años China se ha consolidado como principal destino de nuestras exportaciones de bienes (responde por casi la cuarta parte del total). Es un país con abundancia de mano de obra, que sufre una escasez relativa de recursos naturales y tierras de cultivo, por lo que es un importador neto y creciente de alimentos. Esto se refleja en su relación comercial con Uruguay, al que le compra alimentos y fibras naturales (celulosa) y le vende manufacturas y productos tecnológicos. Así, la relación con China nos “obliga” a especializarnos más y exige cada vez más productividad a las cadenas agropecuarias; éstas tienen una gran capacidad para mejorar los ingresos de la población en todo el territorio, pero para eso necesitan condiciones de competitividad en logística, mercados y capacitación profesional, que no siempre son adecuadas.

En estas circunstancias, las políticas sectoriales que apunten a generar empleo directo, en tradicionales fábricas con chimenea, pueden resultar de muy escaso impacto o -peor aún- desviar recursos que se precisan en otros procesos. Esto no quita que políticas bien enfocadas y con plazo de ejecución, puedan resultar positivas. Pero lo clave es que la producción uruguaya se inserte en cadenas de valor globales, de manera de sostener genuinamente su competitividad.

Para eso el sistema educativo y de formación tiene que aumentar su capacidad de respuesta a las nuevas demandas, mientras las relaciones laborales tienen que adecuarse para que las empresas y personas puedan captar las oportunidades de la manera más rápida y efectiva. Se precisa más foco en las habilidades y la productividad, que en las categorías. De lo contrario se limita la capacidad para adaptarse y generar nuevos procesos y productos.

Al mismo tiempo, es creciente la preocupación por la falta de apertura de nuevos mercados, a través de acuerdos de libre comercio estables y profundos con otros bloques. Estancado en el Mercosur - y sin desmerecer los beneficios del bloque- Uruguay ha pagado ya todos los costos de su apertura, resignando actividad industrial en beneficio de los sectores manufactureros de nuestros vecinos. Pero los beneficios no han estado a la altura; por eso es preciso renovar la agenda comercial para que se concreten logros palpables, aunque sabemos que esto nunca es de un día para otro.

Dada la actual dinámica global, con cambios geopolíticos profundos y el sacudón que implicó la pandemia, quedarse quieto es retroceder. Los riesgos de la situación ya se han advertido a varios niveles. Uruguay XXI actualizó su informe sobre aranceles pagados por los productos uruguayos para acceder a los mercados de destino: se pagaron U$S 341 millones a las tesorerías de los países compradores, para cruzar sus fronteras y vender a los consumidores finales. Son casi 100 millones más de lo pagado en 2016, y afectan principalmente a la carne.

Asimismo, INAC advirtió en un reciente informe que las condiciones de acceso para la carne uruguaya en el exterior se están restringiendo. En el caso de las cuotas, por la reducción de la cuota 481 Europea; en otros mercados, preocupa el avance exportador de nuestros vecinos -en especial Brasil- en el mercado cárnico chino. Mientras, otros países como Australia y Nueva Zelanda mejoran año a año su acceso, bajando aranceles.

Perspectivas. Pese a las dificultades, puede esperarse una recuperación de las exportaciones este año. Los embarques de granos aumentarán por las excelentes cosechas de trigo y cebada; la cosecha sojera -si afloja la Niña- tendrá una notoria valorización, dado el fuerte aumento de los precios.

Asimismo, los precios de la celulosa muestran una moderada recuperación, mientras las exportaciones de carne -a pesar de las mencionadas restricciones- se verán beneficiadas por el buen desempeño de la economía de China, la gran ganadora global post Coronavirus.

En cualquier caso, el escenario está condicionado por la pandemia, que ha extendido su sombra al 2021. La crisis sanitaria global llevó a los principales bancos centrales del mundo a una política monetaria expansiva fuerte y a mediano plazo. Esto ya configura un escenario favorable para Uruguay, reflejado en los mayores precios externos.

Aprovecharlo dependerá de que la economía uruguaya sostenga mínimos equilibrios, con una situación fiscal controlada que no se vaya a la banquina por la pandemia. Más que nunca es necesario contener gastos superfluos o secundarios en aras de responder a los costos sanitarios y sociales que impone el Coronavirus. Mientras -vigilando la inflación- el Banco Central tendrá que seguir optando por una política monetaria expansiva, facilitando la competitividad cambiaria; al menos hasta que la economía dé síntomas claros de recuperación.

La política salarial pautó aumentos muy modestos para los trabajadores, con caída del salario real. Para revertir esto y recuperar el empleo, retomar la dinámica exportadora es clave. No se trata de ‘derrame’ sino de valor agregado genuino y de alto impacto.