Ing. Agr. Nicolás Lussich.

La producción de arroz en Uruguay pasa por una crisis grave, producto del insostenible aumento de los costos locales a todo nivel: combustibles, impuestos, costos financieros, salarios, etc.. A eso se suma un dólar retrasado que, para el arroz, es el peor de los males: casi 90% de la producción arrocera uruguaya se exporta, por lo que el desajuste cambiario pone los números en rojo automáticamente, sin mucha capacidad de compensación en la chacra.

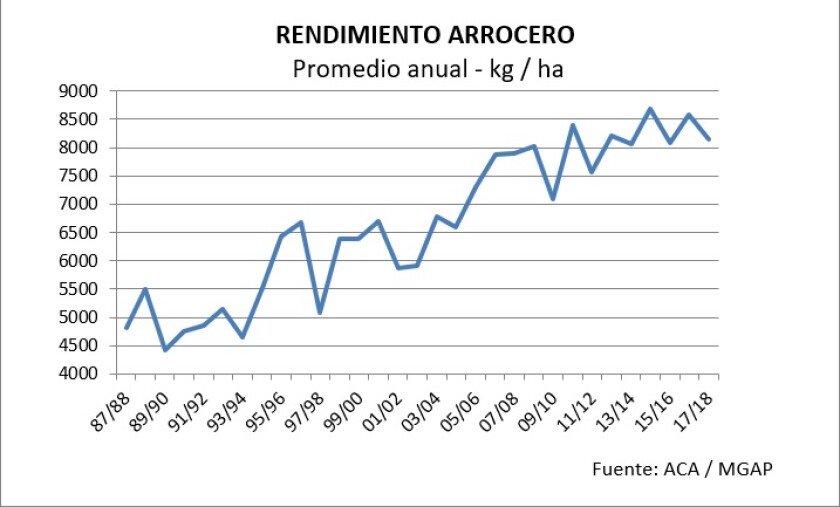

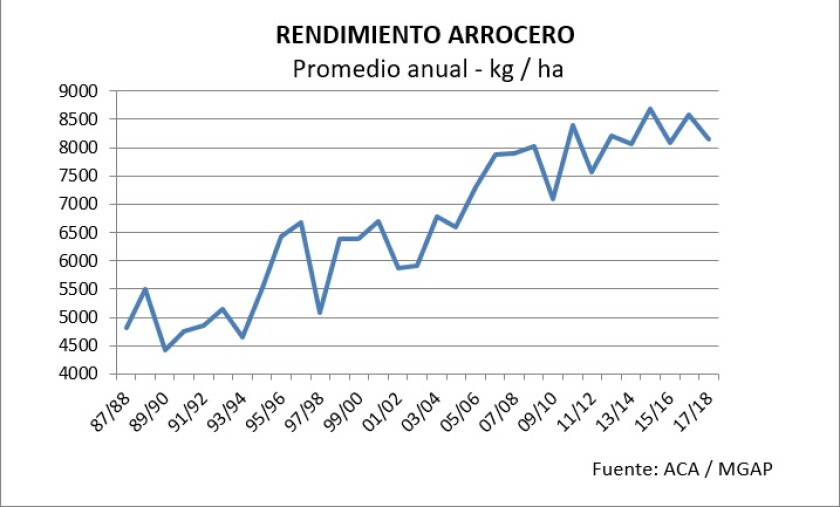

Esto a pesar de que los arroceros uruguayos exhiben una de las mayores productividades del mundo: el rendimiento por hectárea del arroz en Uruguay no ha parado de crecer año a año, reflejo de las inversiones en nuevas tecnologías, insumos y maquinarias, y con el soporte de un sistema de investigación (conformado por INIA y otros) que permite incorporar y ajustar nuevas modalidades de producción, genética y manejo.

Dicho aumento en la productividad no ha logrado compensar los sobre costos que impone una economía que quita mucho y da poco: mientras los costos suben, la infraestructura es insuficiente y el acceso a los mercados no avanza, por una política comercial que no facilita a la producción mejores condiciones comerciales. El mercado mundial del arroz es muy variable, sujeto a permanentes cambios de humor de compradores y vendedores. Aún con su tamaño, Uruguay ha logrado hacerse fuerte en dicho mercado, por su confiabilidad y calidad: el grano uruguayo es reconocido en el mundo por sus cualidades, y logra habitualmente precios superiores a los promedio. El permanente mejoramiento genético y la presencia en varios mercados, para diversificar riesgos, ha sido un aspecto clave de la estrategia comercial.

Pero hoy la situación ha llegado a un límite difícil de superar: si bien los precios internacionales muestran cierta mejora el endeudamiento, acumulado luego de 4 zafras con números promedio negativos, se hace pesado y son cada vez menos los productores que pueden sostener las chacras. Varios bancos están reduciendo el crédito en el sector, mientras el BROU lo mantiene, pero sin avanzar mucho más. Así, el área está en mínimos históricos: el arroz llegó a superar las 200.000 hectáreas a fines de los ’90; en la siembra que arranca en pocas semanas, difícilmente supere las 150.000 hectáreas.

Los cultivos -como otras actividades económicas- tienen sus vaivenes y por diversas circunstancias pueden tener momentos de auge o retroceso. Pero que el sector arrocero uruguayo, altamente competitivo, tenga problemas de viabilidad cuando la demanda por alimentos en el mundo crece en forma permanente, está reflejando problemas más profundos. En los últimos 10 años, el costo por hectárea subió más de 50%, pasando de 1.200 a casi 1.900 US$/ha. A puro rinde el sector logro cubrir, en parte, dicho aumento. Pero todo tiene un límite y ha llegado para el arroz: si no bajan los costos, el área no se recuperará y puede seguir cediendo.

A esto hay que sumar el nuevo escenario regional, con las fuertes devaluaciones en Argentina y Brasil, ambos grandes productores arroceros y habituales competidores (si bien Brasil es también un mercado comprador relevante). La devaluación reduce automáticamente los costos de los productores vecinos, lo que les permite vender a menor precio y aun así ser rentables; se estima que los argentinos, habituales exportadores, podrían reducir en hasta 100 U$S/ton su precio de exportación. Es otro balde de agua fría, que llega justo cuando el precio de exportación de Uruguay mostraba apreciables mejoras y se acercaba a 500 U$S/ton de arroz elaborado (blanco).

La integración vertical.

El sector arrocero ha sido puesto como ejemplo de integración vertical productiva, con una coordinación entre producción e industria, en la que se comparten los números de cada eslabón de la cadena y se busca un acuerdo general sobre la situación zafra a zafra, que se expresa en un precio convenido entre productores e industriales para el arroz.

El sistema tiene indudables virtudes, aunque -vale remarcarlo- garantiza un margen mínimo por tonelada procesada al sector industrial, lo que constituye una gran ventaja para ese eslabón. Los productores, por el contrario, son ‘tomadores’ del precio internacional de exportación, que pasan los industriales del barco a la chacra, luego de descontar el costo industrial.

Este esquema ha tenido una derivación perniciosa: como era esperable, el sindicato de trabajadores de la industria molinera ha buscado (y ha logrado) tomar cada vez mayor margen del negocio, haciendo pie en el margen industrial garantizado que mencionamos y en una política laboral de los recientes gobiernos proclive a favorecer los reclamos sindicales, aún los menos fundamentados. En los años de auge -que en el arroz fueron bastante más moderados que en otros rubros- la situación pudo sostenerse, pero ahora -luego de la fuerte caída del área y la salida de muchos productores- el ajuste llegó al empleo. SAMAN -principal empresa del sector- ha decidido cerrar su emblemática planta de Río Branco, lo que deja sin trabajo a 33 empleados. Otras empresas analizan decisiones similares.

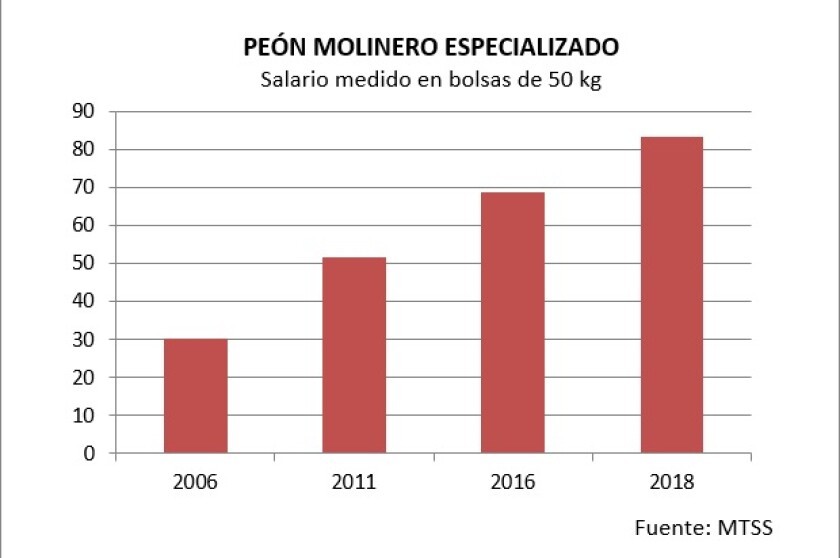

Es que el costo industrial es cada vez mayor, pues es en la industria molinera donde se concentra buena parte de la mano de obra que emplea el sector. Allí el aumento de salarios ha sido notable, pero ignorando criterios de productividad. El salario de un peón molinero especializado, medido en producto, subió de 30 a más de 80 bolsas de arroz (de 50 kg) mensuales en los últimos 12 años; hoy ese trabajador ingresa casi 25.000 pesos por mes, más numerosos beneficios.

Ante esta situación, los productores tienen la opción de exportar el grano sin elaborar (arroz cáscara) como ha sucedido en otros tiempos, cuando la competitividad industrial flaquea. Es una opción tan legítima como lamentable: ¿cómo puede ser que no pueda elaborarse en nuestro país el buen arroz que producimos en las chacras? Además, industrializar siempre da más posibilidades de diferenciación y colocación en todo el mundo; el arroz sin elaborar tiene alcance más acotado, aunque circunstancialmente el precio sea más atractivo. Por otra parte, los molinos son -y hoy más que nunca- importantes financiadores de los productores, actuando como banca de segundo piso. Su rol es clave para facilitar el capital de giro para sembrar año a año, y si se resienten, el productor también lo sufrirá.

Los arroceros también recibieron golpes de uno de sus proveedores principales: los transportistas. Aún resuenan los conflictos de la cosecha 2017, cuando los fleteros pasaron fuertes aumentos de tarifas, ante el elevado precio del gasoil. Hoy el precio del combustible ha cedido, pero las tarifas difícilmente bajen. Al igual que con la industria, es sobre el productor donde recaen todos los aumentos de costos.

Si hubiera otras opciones de empleo, otros sectores competitivos que permitan incorporar mano de obra y así compensar, otra sería la historia. Pero no es el caso: el arroz, como buena parte del resto de los agro negocios, sigue siendo importante para la economía uruguaya. Mejorar las tarifas energéticas, abrir más mercados con acuerdos comerciales, y apuntar a una política laboral que privilegie el empleo y el valor agregado, son -hace rato- decisiones que no pueden postergarse más.

Entre las taipas, los arroceros siempre anduvieron con el agua por la rodilla, sacando altas producciones en suelos poco rendidores para otros rubros. Ahora tienen el agua al cuello y el riesgo de ahogarse si no se reacciona a tiempo. Y con ellos los trabajadores molineros y los más de 6.000 trabajadores vinculados a esta producción.