El mercado de trabajo sigue su deterioro, en especial en el denominado “interior” del Uruguay. La inversión está en mínimos y el escenario externo no hace otra cosa que complicarse más. Para salir del estancamiento, el próximo gobierno deberá tomar decisiones de fondo, en lugar de preocuparse por dar “buenas noticias”.

Ing. Agr. Nicolás Lussich.

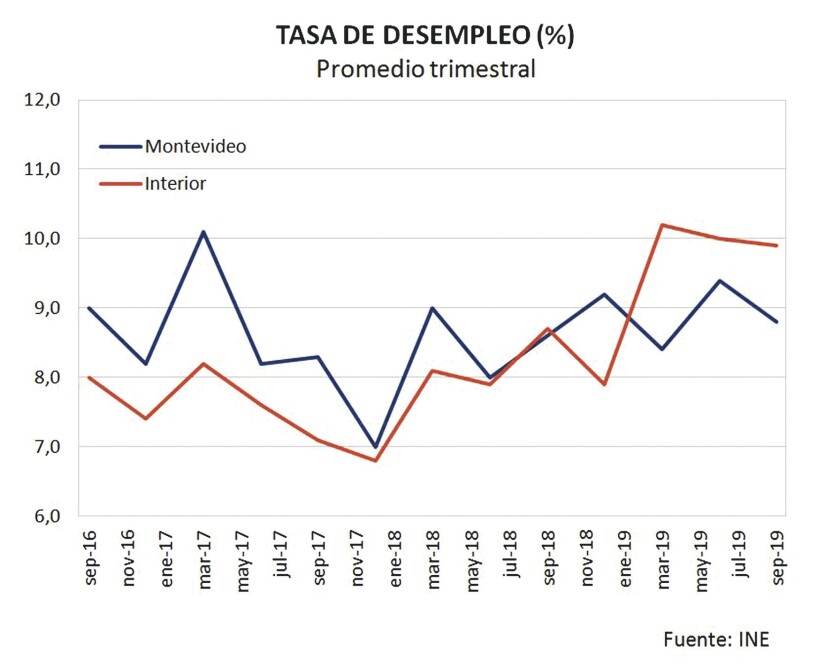

Esta semana se divulgaron los datos del mercado de trabajo correspondientes al mes de septiembre, y confirman el deterioro paulatino y persistente de los datos de empleo y desempleo, uno de los problemas más relevantes de la economía. Las cifras del Instituto Nacional de Estadísticas (INE) indican que la tasa de desempleo promedio a nivel nacional se ubicó en 9,5% en septiembre, promediando 9,2% en el trimestre julio-septiembre. A partir de esto, puede estimarse que hay unos 161.000 trabajadores uruguayos que buscan empleo y no lo encuentran. Una cifra bastante similar trabaja pero menos de lo que quisiera (están subempleados). Es un asunto preocupante porque el empleo es el gran integrador social, vínculo económico del individuo con el resto de sus compatriotas. Si el mercado de trabajo se complica -como es el caso- más difícil será mejorar la ya malherida integración social en el país.

El desempleo afecta a todo el territorio, pero en los últimos meses aumentó a mayor ritmo en el denominado “interior” del país, vocablo que intento no usar porque mete en una misma categoría situaciones muy diferentes (Canelones, Artigas, Maldonado, Soriano…). Pero así está compuesta la estadística y -con la cautela del caso- vale la pena analizarla. En efecto, hace ya varios meses que el desempleo en el interior está cerca del 10%, mientras en Montevideo se acerca más al 9%. Parte de la explicación puede estar en el impacto de la nueva crisis en Argentina, que afecta especialmente el turismo y los departamentos de frontera. Los vecinos tuvieron otra fuerte devaluación en agosto y en septiembre ese impacto ya se estaría registrando plenamente. El sector turístico y sus empresas buscan darse maña para compensar el golpe, pero cierto daño en la actividad y el empleo en Colonia, Maldonado, el litoral termal, parece inevitable. Hay que ver que lo de Argentina no es solo una cuestión de precios relativos (efecto devaluatorio) sino que directamente el ingreso disponible de nuestros vecinos se achicó por la propia crisis que sufren, y que -por ahora- no tiene mínimos indicios de arreglarse.

Algo similar, aunque tal vez de menor dimensión, está sucediendo en los departamentos fronterizos con Brasil; los norteños no están en crisis, pero hace un tiempo que crecen a tasas muy bajas, a paso lento; por si fuera poco, esta semana el dólar volvió a subir -luego de subastas de campos petrolíferos que no dieron el rédito esperado- lo que va a complicar más aún al comercio de Artigas, Rivera, Cerro Largo.

En la evolución reciente de los agronegocios también pueden encontrarse algunas explicaciones de la situación del empleo en varios departamentos. Si bien el sector cárnico transcurre un escenario auspicioso por la situación en China, la actividad de faena está claramente por debajo de lo registrado un año atrás, con las lógicas consecuencias en el empleo directo e indirecto. Muchos trabajadores de la industria frigorífica han ido al seguro de paro y si bien eso puede no afectar directamente el desempleo -si el trabajador piensa que retornará al trabajo en el futuro próximo, no se registra como desempleado- sí hay un impacto en el comercio local, proveedores etc.. Asimismo, la actividad de la molinería cayó en varias localidades (en especial en el sector arrocero), en comparación con años precios, por la menor producción; y el efecto es similar: menor empleo directo pero -sobre todo- indirecto. El mismo razonamiento puede aplicarse a la situación del sector lechero y la industria láctea; las industrias que han salido de la producción meses atrás, empiezan a pasar factura en el desempleo ahora.

La recuperación de la producción en la última cosecha de soja permitió una reactivación del transporte de granos, que había quedado malherido luego de la seca de 2018, pero es un efecto transitorio: las áreas agrícolas han bajado respecto a los años del “boom” y eso es menos empleo, aunque desde las urbes cueste verlo. Además, los problemas de competitividad y de otro tipo que han llevado a decenas de pequeños y medianos productores a abandonar la producción, también afecta la trama laboral: son empleos directos e indirectos que se pierden en el ámbito de la ruralidad y las pequeñas localidades, que es difícil recomponer o compensar en otros sectores y lugares.

Desde el gobierno, el ministro de Trabajo Ernesto Murro ha planteado su expectativa de que la reapertura del frigorífico Florida, la automotriz Lifan y el proyecto de UPM aporten para revertir la situación. El proyecto de UPM (planta y tren) tiene escala suficiente como para tener incidencia en los grandes números, pero -a mi juicio- su efecto comenzará a verse en las cifras del mercado de trabajo recién dentro de un año. Para el resto de los ejemplos, hay que decir que las grandes tendencias de la economía (entre ellas las del empleo) no se modifican con proyectos puntuales sino que responden a sus fortalezas y debilidades generales. Y en este plano es bien sabido que tenemos debilidades serias: problemas de productividad de la mano de obra en general (el costo ha subido por encima de la capacidad de producción), retraso cambiario y limitaciones de inserción internacional que le ponen techo a la creación de nuevos puestos de trabajo.

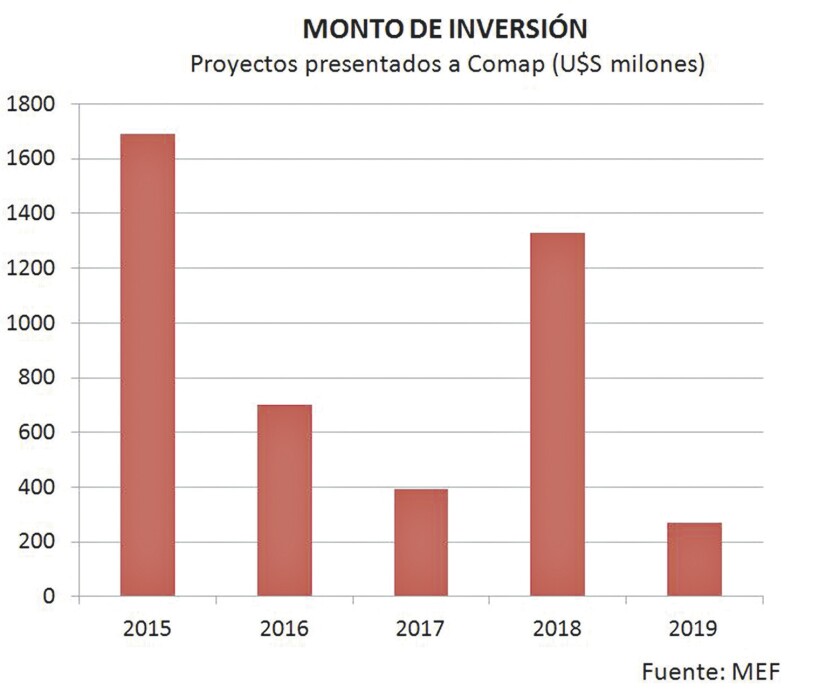

Este último punto es especialmente preocupante, en la medida que el escenario regional y global parecen haber ingresado en una etapa de incertidumbre bastante más aguda, donde la región no tiene un rumbo claro (Bolsonaro vs Fernández) y la economía global sigue resentida por la guerra comercial entre EEUU y China. La perspectiva del acuerdo con Europa y el proyecto de UPM parecen ser los únicos 2 elementos que pueden sostener una proyección más auspiciosa para la actividad. Pero solo con estos elementos no alcanza y, sea cual sea, el próximo gobierno deberá tomar decisiones para que la economía retome su marcha y salga del actual estancamiento. Después de muchos años de una política casi siempre pendiente de dar “buenas noticias”, llegó la hora de discutir algunos temas más “dolorosos”, como un nuevo régimen de seguridad social, acuerdos comerciales que expongan a ciertos sectores a mayor competencia (y permitan generar más valor) y medidas en la seguridad y la educación que, en definitiva, permitan a trabajadores y empresas desempeñarse mejor. Sin encarar estas cuestiones, parece difícil que se recupere la inversión, que está en mínimos históricos (gráfico).

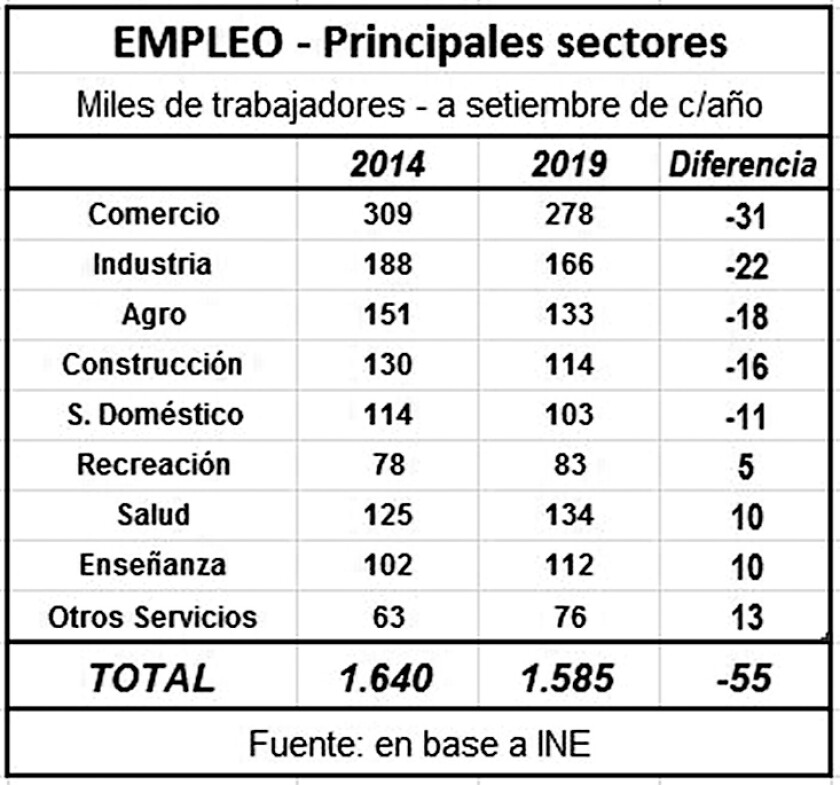

Luego de los años del boom económico de 2012-2014 (cuando se llegó a niveles récord de empleo e inversión) se registró una permanente caída en los puestos de trabajo. En un principio, una cierta corrección era esperable pues los tiempos excepcionales son eso, no permanecen eternamente; pero la caída en el empleo ha seguido y es grave. Se ha dado en el comercio, la industria, la construcción, el agro, el trabajo doméstico. El mayor empleo en salud y educación no compensa lo anterior (cuadro). En cierta forma, parece una gran contradicción que hay que resolver: darle más competitividad a la economía es -en este estado de las cosas- la mejor política social a encarar.