A pesar de un escenario de demanda menos vigoroso del esperado, China sigue siendo el principal mercado para las exportaciones de bienes del Uruguay, especialmente en los agronegocios. La gira del ministro de Ganadería Agricultura y Pesca, Fernando Mattos, abrió varios capítulos de trabajo. La concreción de avances efectivos siempre lleva tiempo y seguramente algunos resultados se concreten en la visita que está planeada por parte del presidente Lacalle Pou en el segundo semestre de este año, para lo que no hay todavía fecha específica.

Uno de los asuntos que a nivel de la industria cárnica se espera con expectativa es que se vuelva a posibilitar la venta de los componentes del tracto digestivo. Para algún lector inadvertido esto puede resultar casi anecdótico, pero esos recuperos tienen un peso importante en el animal. Tan solo el mondongo puede pesar más de 10 kg y -según fuentes de la industria frigorífica- si se rehabilita la exportación directa a China el precio se duplica comparado con los precios que se obtienen hoy.

Otro punto interesante surgido en la gira del ministro Mattos es la posibilidad de establecer una línea marítima directa con China, lo que se le planteó a la naviera china COSCO (China Ocean Shipping Company). Hoy por hoy la dinámica portuaria plantea algunas restricciones importantes a lo que es el comercio de productos desde el Uruguay, especialmente en lo que tiene que ver con mercadería refrigerada, que se comercia en contenedores especiales, con sistema de frío, llamados reefers. La mayor parte de ese comercio la realizan las líneas europeas, que comercian con el mercado asiático desde nuestra región haciendo escala en otros mercados. Esto alarga los días de flete, pero les permite un mejor balance de cargas (equilibrio entre exportación e importación) en cada destino, algo que es crucial para las líneas marítimas o cualquier transporte internacional. Las líneas asiáticas, en cambio, tienen dificultades para hacer ese balance porque Uruguay tiene mucha mercadería refrigerada para exportar pero las importaciones son bastante menores. El asunto podría subsanarse en la medida en que el puerto de Montevideo vaya consolidando su posición de hub regional, consolidando carga desde y hacia mercados vecinos.

Tener un servicio marítimo directo con China (COSCO lo haría en consorcio con otras empresas) reduciría la duración del trayecto del flete a China, que hoy está entre 50 y 55 días. Hoy la enorme mayoría de las ventas de carne a China son de cortes congelados. Un flete más corto (aunque sea unos pocos días) daría más posibilidades de exportación de cortes enfriados, más valiosos, al aumentar la vida útil efectiva para el cliente. Redundaría en mayores ingresos para toda la cadena cárnica.

Más allá de todo esto, los exportadores siguen preocupados por los costos que el puerto de Montevideo tiene en comparación con otras terminales; varios han optado por exportar a través de puertos brasileños o incluso vía Chile. Desde Terminal Cuenca del Plata (TCP) remarcan que se ha establecido una rebaja promedio del 26% en sus tarifas, rebaja que fue sustancialmente mayor en el caso de los contenedores refrigerados. Agregan que el costo hay que calcularlo de manera completa, incorporando tanto el precio como la calidad de servicio. La discusión sigue abierta y los exportadores están actualizando números de su benchmarking con otros puertos, pues consideran que los costos deberían bajar más aún. Mientras, las obras para la ampliación de la terminal siguen adelante con el objetivo de tener a Montevideo como puerto de aguas profundas en la región, aspiración que se fundamenta en el tamaño cada vez mayor de Los buques de ultramar.

Un (gran) tropezón, no es caída

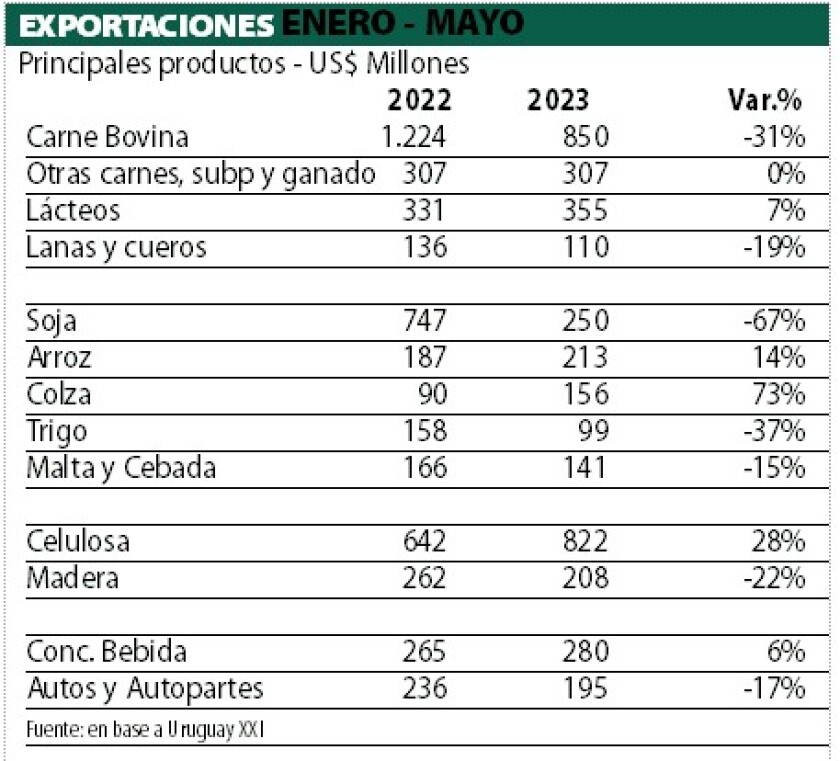

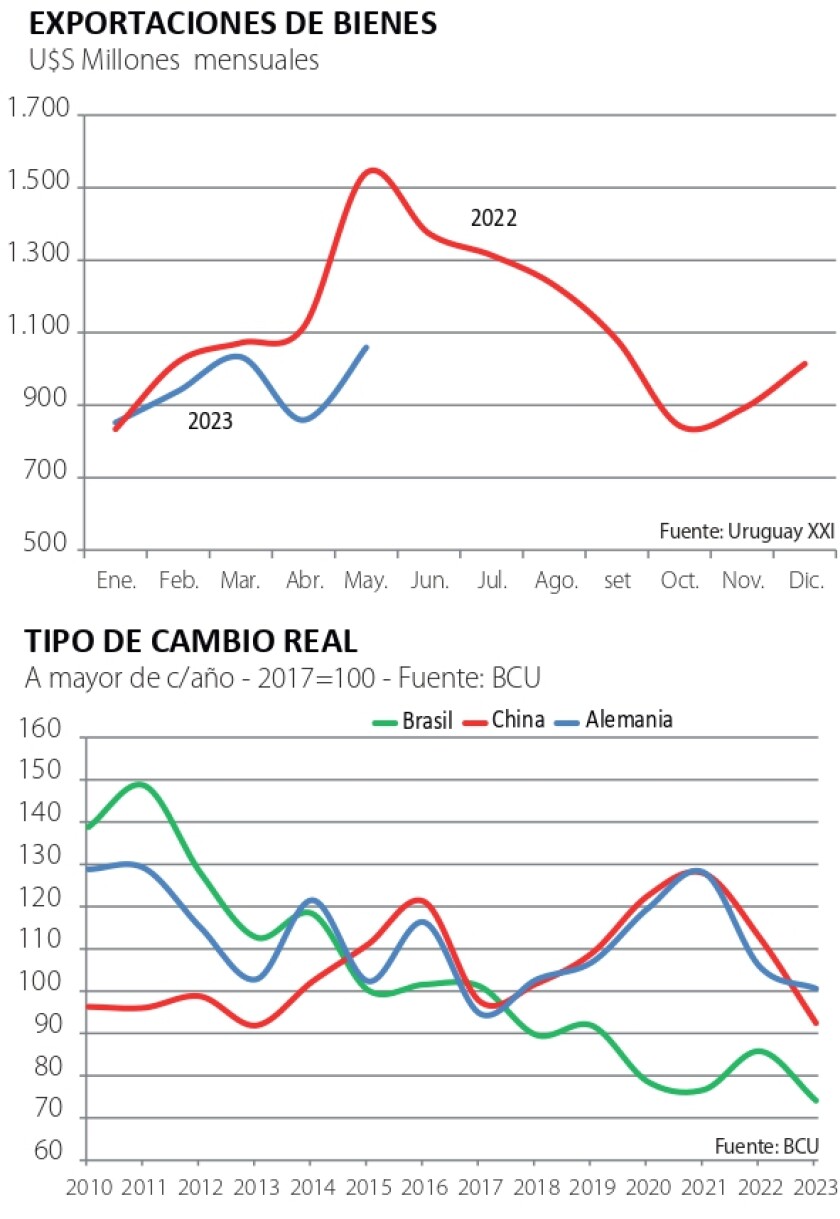

Las exportaciones de bienes en mayo cayeron 31% en dólares respecto a igual mes del año pasado, según Uruguay XXI. En el acumulado anual la caída es 14% y se explica por la baja en las exportaciones de carne y por la sequía que arrasó con la producción de soja. Era esperable: el año pasado fue excepcional en el desempeño del sector cárnico en el primer semestre y repetirlo era prácticamente imposible. Este año la demanda china comenzó a recuperarse luego de la pandemia, con un arranque optimista en los primeros meses; sin embargo, el mercado se muestra ahora algo más enlentecido, según los comentarios de los operadores que concurrieron a la feria del SIAL. Si bien el precio de exportación está en muy buenos niveles, reflejando los negocios de cuota a Europa, los nuevos negocios se hacen a valores menores y esto se reflejaría en los datos de INAC en las próximas semanas.

En el sector agrícola la cosecha de soja va terminando, retrasada y con un descenso mayor al esperado. La caída de las exportaciones de carne y soja serán parcialmente compensadas por las mayores ventas de celulosa a partir de la puesta en marcha de UPM 2, que serán más visibles en el segundo semestre. Combinando todos estos factores y algunos más, Uruguay XXI realizó esta semana una proyección del desempeño exportador para el cierre del año 2023, estimando ventas por U$S 11.920 millones, lo que implicaría una caída del 11% respecto a 2022. Es un descenso fuerte, pero 2023 sería el segundo año con mayores exportaciones en dólares. Y hay perspectivas de recuperación en 2024, que sería más firme si ayudaran los costos.

Sin avances en competitividad

Uruguay ha intentado abrir nuevos mercados y mejorar el acceso de nuestros productos en los países de destino. Sin embargo, la tarea –por ahora- ha tenido pocos resultados concretos. Mientras, la economía mundial funcionará –al menos por un tiempo- con tasas de interés mayores, para dejar atrás los problemas de inflación. Esto implicará precios en dólares menores y más restricciones a la inversión, aunque la tendencia varía por países y sectores.

En este contexto Uruguay sigue enfrentando problemas de competitividad-precio, con un encarecimiento de sus costos en dólares muy agudo. Esto es consecuencia de una política monetaria contractiva que no tiene suficiente compañía desde la política salarial, así como tampoco de medidas de apertura comercial que compensen la caída de oferta de ciertos productos por la sequía (algo elocuente en productos de granja).

Así, la economía en general y los sectores exportadores en particular tienen crecientes dificultades para incorporar trabajo y empleo en las cadenas de producción. El retraso cambiario –a la larga- es el encarecimiento relativo del costo laboral del Uruguay respecto a sus principales socios y competidores comerciales, sin un aumento correspondiente de la productividad. Esto se ve tanto en la industria manufacturera tradicional como en sectores del agronegocio, caso del arroz y la propia industria láctea.

En estos días arrancó una nueva ronda de negociaciones salariales y se abre la discusión política de la Rendición de Cuentas. Las demandas corporativas de todo tipo y cierto cortoplacismo político deberían balancearse con una mirada que priorice la competitividad y el empleo, que no es otra cosa que preservar -y en lo posible, mejorar- la integración social. La discusión está abierta pero la competitividad sigue bajando.