El Instituto Nacional de Carnes (INAC) divulgó los datos de consumo de carnes en Uruguay, relevantes para los actores del agro negocio cárnico (bovino, ovino, aviar, porcino). Los datos muestran cambios significativos en los últimos años. Son consecuencia -por un lado- de los problemas que trajo la pandemia (con caída en el ingreso real de los hogares) y -por otro- del histórico aumento en los precios de exportación de la carne vacuna.

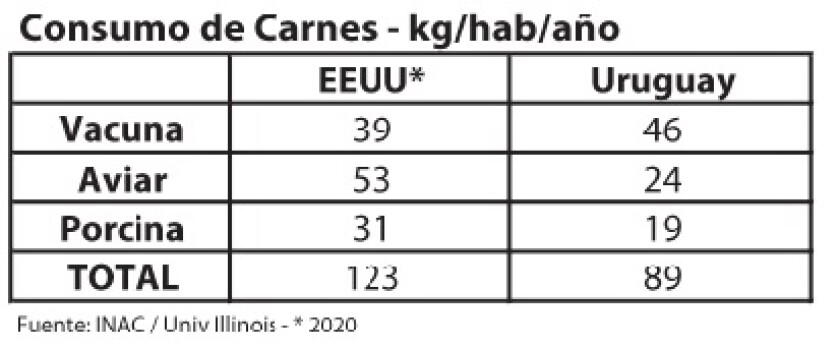

Tal como se ve en la gráfica adjunta, el consumo per cápita de carne vacuna cayó 14% entre 2016 y 2021, pasando de 53 a 46 kilos por año, mientras el de carne aviar y porcina subió 20%. De tal manera que la diferencia entre el consumo de carne vacuna respecto al de carne aviar y porcina (sumadas) se redujo de 18 a apenas 3 kilos a favor de la vacuna. Y hay buenas razones para pensar que este año se consumirá más carne aviar y porcina que vacuna, atendiendo las tendencias en los precios del consumo.

En efecto, el precio de la carne aviar no solamente es menor a la carne vacuna promedio, en términos absolutos, sino que ha subido menos. Algo similar sucede con la carne porcina, que en su mayoría es importada. Estas tendencias de precio responden en buena medida a la notable circunstancia en el mercado internacional de carne vacuna, donde la demanda está superando a la oferta y -por tanto- el precio se afirma de manera contundente. Los recientes vaivenes en China (con bajas en los precios por los problemas causados por las cuarentenas para contener el Covid), son importantes pero no cambian la tendencia general de firmeza.

Como lo hemos comentado, al consumo en Uruguay esto lo altera significativamente. En nuestro país la carne vacuna es el alimento más popular, de consumo recurrente en diversas modalidades (horno, olla, carne picada o la tradicional parrilla). Contrariamente, en los mercados globales el consumo de carne de res está enfocado en los estratos de altos ingresos, asociado también a restaurantes y centros turísticos. Como Uruguay no restringe el comercio de carne vacuna, el mercado arbitra y el precio local subió de manera muy fuerte, con el consecuente descenso en el consumo.

No parece la mejor noticia, pero tiene pura lógica económica: aumentan las exportaciones de un producto que se paga más en el exterior que en el mercado local, lo que mejora el ingreso general de la economía; mientras, el consumo local se compensa con importaciones y sustitución por otras carnes.

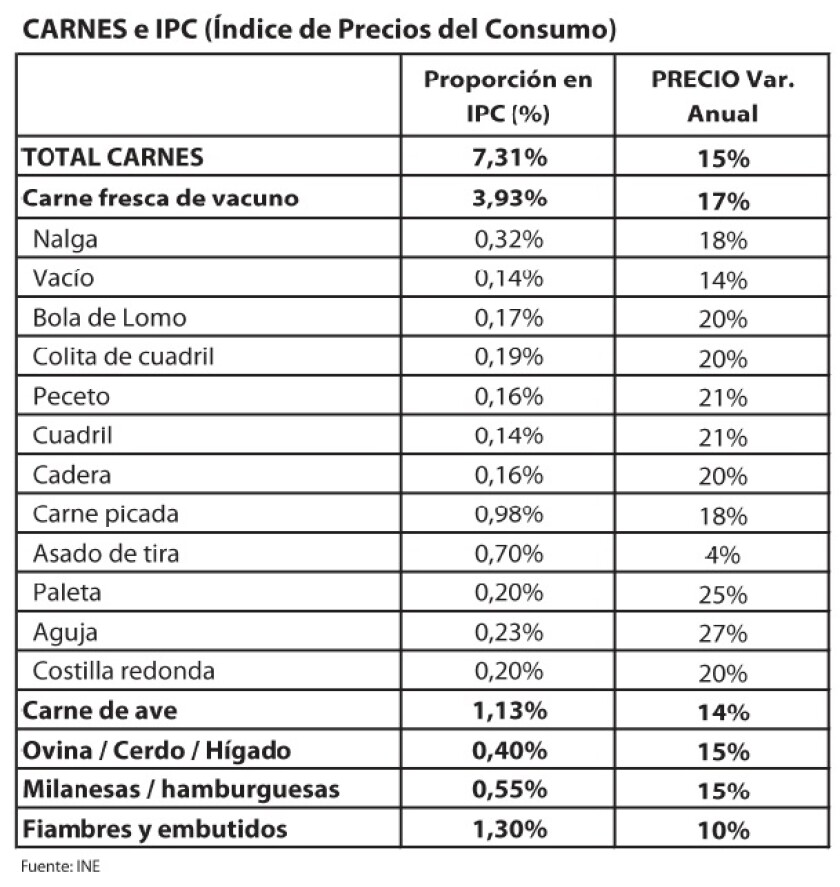

El aumento en el precio local impactó fuerte en la inflación, dada la importante ponderación de la carne vacuna en el IPC (Índice de Precios del Consumo) (cuadro). Ante esto, el gobierno decidió impulsar un acuerdo de precios en el sector cárnico y acordar que se ofrezca un asado de calidad razonable a precio rebajado (230 $/kg), lo que incidió en el precio medio ya a partir de abril (gráfica). Esto aumentó la venta de asados (que venía muy floja) y ayudó a contener el IPC. Pero no se va a alterar la tendencia y es casi seguro que el consumo local de carne vacuna seguirá bajo este año.

Dinámica.

El consumo de carnes es un indicador muy relevante de la situación alimentaria de cualquier población, en el cual Uruguay siempre se ha destacado positivamente. La reducción reciente en el consumo de carne vacuna se compensa casi en su totalidad con más consumo de otras carnes, lo cual es buena noticia, aunque resulta una simplificación hacer una comparación directa, pues no todas las carnes tienen las mismas cualidades. De hecho, el consumo total no bajó en 2021, sino que avanzó levemente.

En el mercado local tomó relevancia la carne importada. En 2021, el 20% de la carne vacuna consumida fue carne importada, principalmente de Brasil y Paraguay. Como sucede en otras economías (caso de EEUU) se exporta caro y se importa más barato.

En cerdo la importación es aún más relevante, representando el 80% del consumo total. Y este año, ante el aumento de la inflación, se decidió agilizar la importación de carne aviar (que funciona habitualmente con ciertas restricciones, para proteger la producción local), aunque no supera el 4-5% del consumo total de este tipo de carne.

Las importaciones de carne de ave y cerdo son casi 100% de carne congelada (el cerdo tiene menos vida útil que el vacuno y no dan los tiempos para importar enfriado). En este contexto, hay una interesante oportunidad para la producción de carne porcina a nivel local, en la medida que se haga competitivamente, teniendo en cuenta la creciente oferta local de granos forrajeros. Hay iniciativas de producción en el litoral en este rubro. Mientras, es la carne de ave la que lleva el liderazgo en esta tendencia de sustitución. La faena de pollos muestra una suba de 5% en lo que va de este año.

Cerdos y aves son monogástricos y su alimentación se basa en granos y concentrados, cuyo suministro depende de la agricultura. Además, son especies mucho más prolíficas que los bovinos, y su proceso de engorde es más rápido, de manera que la eficiencia de producción es notoriamente mayor que la de carne vacuna u ovina; no es de extrañar que sean las carnes más consumidas en el mundo, muy por encima de la vacuna u ovina. Son producciones que pueden alcanzar escalas abrumadoras, que tienen el desafío de cumplir las crecientes exigencias de bienestar animal.

Vacas y ovejas se pueden sustentar a pasto, lo que es crecientemente valorado, aunque su cría y engorde también incorpora, obviamente, granos y concentrados. Son procesos de cría y engorde muy diferentes, con la valiosa cualidad de transformar algo que no es alimento humano (la pastura) en algo que sí lo es, y de primera calidad, como las carnes vacunas y ovinas.

¿La vaca pierde?

El fuerte cambio en la estructura de consumo de carnes en Uruguay muestra las virtudes de un funcionamiento de mercado abierto (con las limitaciones reconocibles), que permite a la oferta y la demanda responder con rapidez ante los cambios de precios y circunstancias. En este marco, sin embargo, el sector cárnico vacuno tiene el riesgo de perder pie en el mercado interno, lo cual conlleva riesgos. Si bien hoy la demanda externa es abrumadoramente más potente que la local, el consumo de los uruguayos siempre ha sido un sostén clave, central, para la producción de ganado bovino del país, por cultura, tradición y capacidad de compra de los diversos cortes.

Si eso tiene un cambio definitivo, como podría ser el caso de mantenerse este escenario de precios relativos, la dependencia externa de la cadena cárnica se haría más aguda, lo que hará más relevantes aún todos los asuntos de inserción internacional, tipo de cambio, etc.. Además -obviamente- debería cambiar la estructura del IPC en el ítem carnes, para reflejar mejor la nueva realidad (el INE está haciendo una revisión general del IPC donde seguramente se incluirá esto).

Incorporando visión estratégica de largo plazo, no sería bueno irse a un extremo en esta tendencia. La propia importación de carnes y los acuerdos de precio como el impulsado para el asado, son elementos que ayudan a mitigar la caída en el consumo interno de carne vacuna, que sería mayor si no se contara con esas posibilidades.

En síntesis, era esperable una caída en el consumo de carne vacuna con estos precios récord en la exportación; el aumento en las otras carnes es suficiente como para que no caiga el consumo total, buena noticia. Para el sector cárnico bovino, sería bueno ver que “hasta aquí llegamos”, para que la carne vacuna no sea solo asunto de festejos o fines de semana.