Es momento de volver a planificar los precios a cosecha para comenzar una buena gestión y poner un mínimo de valor en, por ejemplo, 400 dólares por tonelada

"Es momento de volver a planificar los precios a cosecha para comenzar una buena gestión y poner un mínimo de valor en, por ejemplo, 400 dólares por tonelada"

Federico Morixe Mailhos, Fimix Agrofinanzas, especial para Rurales El País

El último informe del USDA (WASDE) de oferta y demanda del jueves 10 de diciembre del 2020, no fue lo que la mayoría del mercado esperaba, todos querían una buena y linda sorpresa en la disminución de las existencias de Soja y Maíz en EEUU, lo cual generaría una buena suba en los precios, y más en los valores que estamos actualmente (426 U$S/ton), que ojo, no son malos, son muy buenos. Pero en los momentos de suba todos miran para arriba y no de donde venimos.

Como vamos a ver a continuación ...

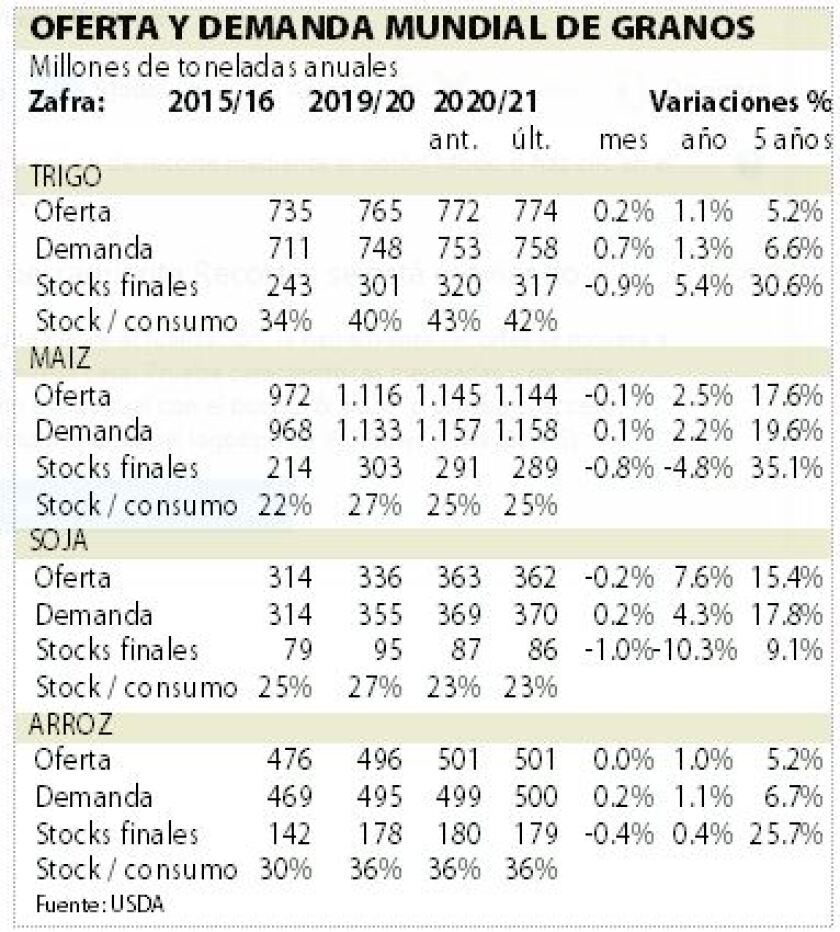

En resumen, los datos del informe USDA (WASDE) de oferta y demanda el Jueves 10 de diciembre del 2020: son los siguientes:

En SOJA: La Producción de Sudamérica: fue sin cambios para Brasil, manteniendo la proyección en: 133 mill. tn. (récord), (el mercado esperaba un hasta casi 1 millón menos) y un mínimo ajuste en Argentina, donde el volumen se acercaría a 50 millones de toneladas. Esto significa un factor neutral para el mercado que observa el informe con cautela.

En EEUU los Stocks finales ajustaron menos al previsto por el mercado, o sea mayores stocks que los calculados por el mercado se mantendrían en 4,76 mill de toneladas.

En el mundo, los Stocks se proyectaron en 85,64 millones de toneladas. Esto significa un factor neutral bajista para el mercado que tenía la proyección de menores stocks para una suba de precios de la soja Americana.

En MAÍZ la producción en Sudamérica fue sin cambios para Brasil, que alcanzaría una cómoda producción de 110 mill de toneladas. Y un leve ajuste en Argentina a 49 mill de Toneladas. Esto significa un factor neutral bajista para el mercado que tenía la proyección de menor producción en Brasil por el factor climático, pero deja un buen final abierto para el impacto del clima.

En EEUU los Stocks finales fueron sin cambios, respecto al reporte previo, frente a expectativas medias de ligero recorte. Las existencias permanecen en 43,23 mill de toneladas.

En TRIGO los stocks finales de EEUU es estimado en 23,40 mill de toneladas, lo cual es mínimo el ajuste. Y los Stocks Mundiales: fue un moderado recorte, un poco por debajo de las estimaciones del mercado. El volumen se ubicaría en 316,5 mill. De toneladas. Esto significa un factor neutral alcista para el mercado que tenía otra estimación, lo cual se vio impactado rápidamente por un mercado sobrevendido y con rumores de suba de aranceles (30 U$S/ton) en Rusia, él mismo subió 17 dólares en 2 días. Como se puede observar en la gráfica 2.

Pero el mercado está muy, muy, muy positivo en los productos agrícolas desde el informe del USDA (WASDE) de Agosto 2020, en ese momento sorprendió al mercado con una buena producción de Soja y Maíz y lo mejor de todo, fue el aumento de la demanda por ende una disminución en los stocks proyectados, y ahí todo comenzó con tendencia alcista, hasta los precios de hoy, como se puede ver el en gráfico 1. En esos momentos la soja estaba en 319 U$S/ton, y ahora estamos en 426, con unos máximos de hace pocos días de 440 U$S/ton. Para repasar algunos de los factores alcistas, como vimos en el artículo del 6 de setiembre del 2020

“La Soja a 400 dólares”

Es muy importante ver los factores y revisarlos, ya que hoy estamos superando ese valor loco para ese momento, pero muy probable dada la información del mercado, lo que si nunca esperamos a los fondos de inversión compren más de 24 millones de toneladas de soja y 32 millones de toneladas de maíz.

Como se comentó en el artículo de septiembre, estamos en estos precios porque algo está pasando y así mismo es y fue, algo pasó y está pasando depende de qué lado estés. Si sos comprador de granos y estos precios te sorprenden y afinan el margen, es simplemente falta de gestión de precios. China compró mucho y ahora está un poco retirada del mercado y esperando la evolución de los cultivos en Sudamérica y del dólar en Brasil y China. . Y los fondos están muy comprados, para cerrar un buen margen de 100 U$S/ton. O sea una ganancia de 200 a 285%, ¿sorprendido, no?

Gracias a ellos estamos en estos valores y mucho cuidado cuando comiencen a vender y querer cuantificar su ganancia. En un escenario normal, esas ventas hacen bajar los precios y volver a donde la oferta y demanda genuina se sienten cómodos.

Ahora bien, llegamos a los valores “Con todo el viento a favor” que queríamos en septiembre, ahora es momento de volver a planificar los precios a cosecha. Parece ser un buen momento en el calendario agrícola y en los precios. Para comenzar una buena gestión de precios y poner un mínimo de valor en, por ejemplo: 400 dólares por tonelada.

En un país productivo, tenemos muchos especuladores que ya bastante vienen ganando comprando futuros de soja y otros simplemente sin vender físico por adelantado.