Nicolás Lussich

nicolas.lussich@gmail.com

El 2019 cierra confirmando tendencias preocupantes en la actividad, el empleo y la situación de las cuentas estatales. El PBI no crecerá mucho más de 0,5% (un virtual estancamiento), el empleo sigue retrocediendo y el déficit fiscal creciendo. Aún en este contexto adverso, los agronegocios -en promedio- mantienen niveles de actividad importantes, con la recuperación de las cosechas agrícolas luego de la seca de 2018 (con la excepción del arroz), cierta recuperación de la producción láctea -a pesar de costos altos y precios mediocres- y el crecimiento forestal, impulsado por las inversiones en celulosa. La ganadería atraviesa también un escenario auspicioso, más allá de las fluctuaciones recientes de la demanda china, con precios máximos históricos y la proyección de seguir incrementando la producción.

Un factor relevante es la recuperación del dólar, que este año cerrará con un avance real de 7%, modesto pero significativo: las cuentas de los productores mejoran con un aumento del tipo de cambio, y esto no es ningún “beneficio” extraordinario sino el deseable retorno a un tipo de cambio de equilibrio, que aún tiene trecho por recorrer. Sería deseable que el dólar siga esta trayectoria, mejorando paulatinamente, sin estridencias y buscando afectar lo menos posible la inflación. El Banco Central -a mi juicio- conduce la política monetaria-cambiaria de manera razonable, pero necesita ayuda en el frente fiscal: si el gasto estatal se mantiene en los altos niveles actuales la presión de costos no-transables (costos internos) dificultará el crecimiento, no ya sólo de los agronegocios exportadores sino del turismo y otros servicios de exportación. La expansión que ha tenido el gasto estatal tiene efectos inflacionarios, en una economía que crece muy poco, y si se lucha contra la inflación sólo desde la política monetaria, se termina retrasando el tipo de cambio.

Asimismo, el déficit genera una necesidad permanente de financiamiento, buena parte del cual llega en dólares, ingresando divisas al mercado local y presionando también así el tipo de cambio real. Por todo esto, el próximo gobierno tendrá la difícil tarea de reducir el déficit fiscal conteniendo el gasto (quiere evitar subir impuestos), tratando -al mismo tiempo- de evitar un efecto negativo sobre la actividad, que ya está con muy poco impulso. Si lo logra, la confianza mejorará, el tipo de cambio seguramente avance un poco más y mejore la competitividad, todo lo cual puede introducir a la economía en un ciclo más virtuoso.

No será fácil. El proyecto de UPM ayuda y -si el impacto en la actividad es importante, como se prevé- seguramente mejore los ingresos sin aumentar impuestos, aunque todo esto está por verse.

Precios y mercados.

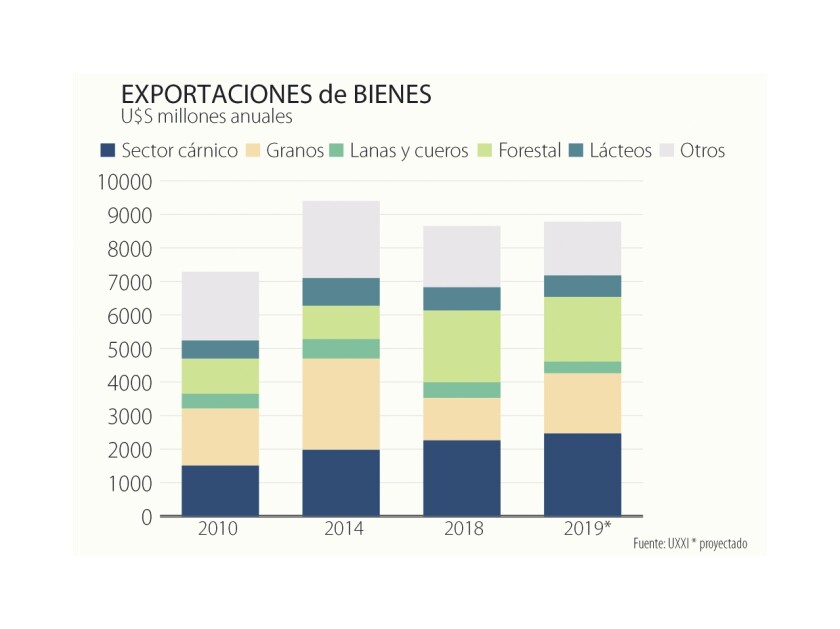

En este contexto, los agronegocios cierran el 2019 con un leve aumento -en promedio- de las exportaciones, buena noticia que, sin embargo, tiene escenarios distintos según cada rubro. La alegría va por barrio (gráfica).

La producción de celulosa sumó montos significativos en los últimos años, con las dos plantas funcionando y -en pocos años- con una tercera (UPM 2) que aportará cerca de US$ 1.000 millones anuales adicionales. Este rubro forestal ha cambiado de raíz la actividad en varias zonas del Uruguay, entre otros factores ofreciendo rentas por campos para forestal que han resultado muy atractivas para productores de otros rubros. A eso hay que sumar la actividad en el transporte, las propias industrias y la logística portuaria de exportación. Es un sector que ha gozado de importantes beneficios y el proyecto de UPM 2 lo confirma, justificados por su impacto positivo en la economía.

La agricultura, después del duro golpe de la sequía en 2018, retomó vigor y el monto por exportaciones se recuperó significativamente. Las nuevas cosechas de invierno -trigo y cebada- tienen rindes promedio buenos, aunque hay algunos problemas de calidad. A su vez, la canola sigue avanzando, completando y diversificando la oferta agrícola. La soja ha tenido dificultades para concretar la intención de siembra, por efecto de la sequía, pero va saliendo -paulatinamente- de los problemas productivos y financieros de la magra cosecha 2018. Siempre pendientes de los vaivenes de Trump y China, los precios de la soja son aún insuficientes para los productores, pero el escenario es más auspicioso y -si el tipo de cambio ayuda- puede esperarse una cosecha importante, nuevamente.

En lácteos y arroz están, seguramente, los casos más difíciles: luego de una importante pérdida de productores, el área arrocera está en mínimos en varias décadas y no se cubren los costos. Lo positivo es que el tipo de cambio dejó de jugar en contra para comenzar a jugar a favor, lo que es clave en un rubro netamente exportador: cerca de 95% de la producción de arroz del Uruguay se exporta y sólo en torno a 5% se consume en el país (en el caso de los lácteos o la carne, si bien son netos exportadores, el mercado interno responde por 25 a 30% de la demanda, dependiendo del año).

Tanto en lácteos como en el sector arrocero la pertinencia de políticas sectoriales más vigorosas parece justificada: sostener estas agroindustrias, que en muchos casos son principal fuente de trabajo en muchas localidades, es clave para mantener las condiciones de empleo y sociales en muchos lugares del territorio. Esto no implica un apoyo incondicional, pero la cuenta hay que hacerla completa, incluyendo los costos que surgen por desempleo, caída de la actividad, etc.. Algo se ha hecho en este sentido, a nivel de tarifas diferenciales y otras medidas, pero no ha sido suficiente.

De todas formas, más allá de ayudas internas puntuales, el otro asunto clave además del cambiario es el comercial: Uruguay y sus agronegocios siguen pagando el costo de no haber avanzado de manera más contundente en acceso a mercados, con acuerdos de libre comercio que permitan bajar aranceles y que lleguen más dólares a los campos.

Serían avances estructurales, que permitirían un crecimiento más firme, en especial en un contexto internacional con tanta incertidumbre. Todo indica que Argentina tropezará de vuelta con la misma piedra, al imponer un aumento de retenciones a las agroexportaciones, pero está más competitiva por la devaluación de su moneda. Brasil también está fortaleciendo su capacidad exportadora, mientras EEUU y Europa -potencias agrícolas- no dejan de defender a sus productores y buscan permanentemente nuevos nichos. Aun así, con un tipo de cambio más favorable, tarifas más adecuadas y mejor acceso a los mercados, el campo responderá. No es lo único, pero es clave para la economía uruguaya.