El contrato entre UPM y el Estado uruguayo avanzó en varios puntos importantes, pero aún resta definir el capítulo laboral y las compensaciones por incumplimientos.

Ing. Agr. Nicolás Lussich.

Esta semana se colocó la piedra fundamental del Ferrocarril Central, que -una vez construido- permitirá a la eventual nueva planta de UPM sacar la celulosa hacia el Puerto de Montevideo. La obra ya está asignada al consorcio Vía Central y solo resta completar algunos puntos formales del financiamiento (ya está el préstamo del BID) para que las tareas de construcción se desplieguen en toda la línea. Se estima que esto comenzará a pleno a partir de julio.

El ferrocarril es condición necesaria aunque no suficiente para que UPM concrete la obra. Se ha avanzado también en otros asuntos planteados en el Contrato entre el Estado y la empresa, como las autorizaciones ambientales, la licitación para la terminal portuaria (a costo de UPM), régimen de inversión y acuerdos de desarrollo regional.

Sin embargo, resta acordar en dos puntos clave. Por un lado, el capítulo laboral. Allí hay dos capítulos: el de los protocolos de construcción y el de las regulaciones laborales (para la construcción y todo el proyecto). En los protocolos se avanzó, aunque no completamente: hay acuerdos en capacitación y seguridad, pero aún hay cosas a definir en los servicios de soporte (alojamiento, alimentación). Pero el punto más crítico es el de las regulaciones, donde la empresa quiere tener determinadas garantías para prevenir conflictos y -además- evitar situaciones extremas como las ocupaciones y piquetes (en caso que los mecanismos de prevención no tengan resultados). Aquí el gobierno está en un brete: si acepta definir condiciones especiales para la empresa, tiene el cuestionamiento (lógico) del resto del empresariado; si conviene modificar leyes o decretos (que -obviamente- se aplicarían a toda actividad) tendrá conflicto con el PIT-CNT. Cómo se resuelve esto es un punto crítico.

Otro de los asuntos que aún resta definir -del que se habla menos, pero es clave- son las compensaciones en caso de incumplimiento. Esto debe establecerse en un Contrato Complementario entre UPM y la ROU, que está descripto en el Anexo 3 del Contrato principal. Allí dice que “el régimen de compensaciones proporcionará seguridad jurídica a UPM en relación a las obligaciones de ROU bajo el presente Contrato (incluyendo en referencia a la infraestructura necesaria para el inicio de operaciones y normal funcionamiento de la Planta de Celulosa). Dicho régimen también proporcionará seguridad jurídica a ROU respecto a los compromisos que asume UPM en el presente Contrato”. Dicho en criollo, hay que escribir qué pasa si, por ejemplo, la planta está terminada y el tren no… o si el tren y el dragado están hechos pero la planta aún no funciona. Establecer qué pasaría si la cosa va mal -cuando lo que se quiere es un acuerdo- no es cómodo, pero hay que hacerlo. Y como dijo el vicepresidente senior de UPM Petri Hakanen “hasta que no está todo acordado, no hay nada acordado”.

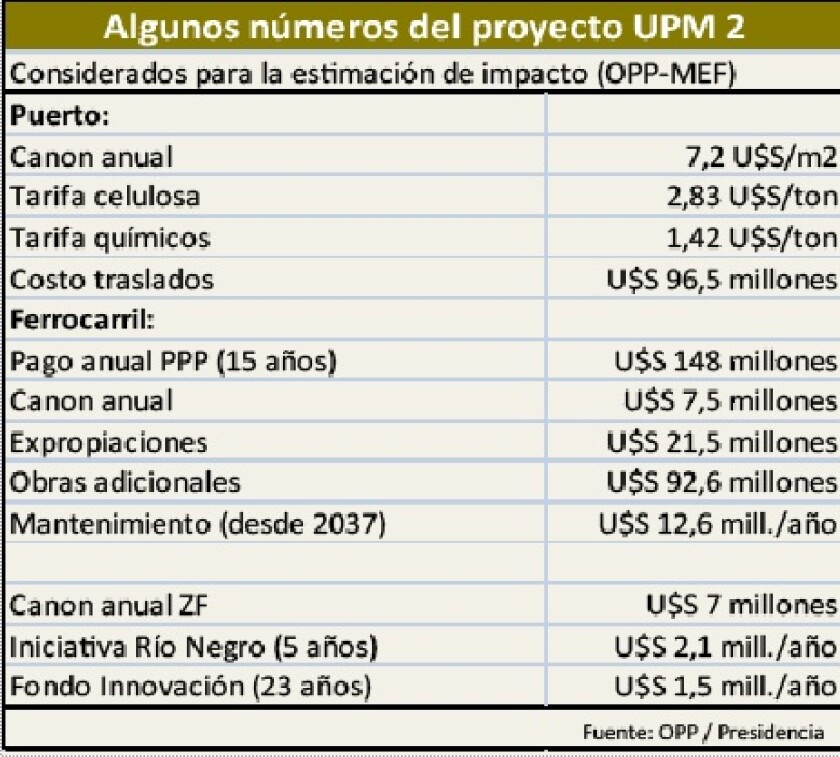

Los números. Según el estudio publicado por la OPP y el MEF, el proyecto de UPM 2 deja a Uruguay un saldo neto positivo de U$S 668 millones a valor actual neto considerando un período de 30 años. El análisis incluye solo los flujos financieros sin considerar externalidades positivas (accidentalidad, desarrollo territorial, empleo, etc.).

Se estima que las exportaciones aumentarán en unos U$S 1.155 millones, considerando una exportación de 2,1 millones de toneladas de celulosa, a un precio de 550 U$S/ton. El informe reconoce que esto puede variar, pero se toman estas cifras como escenario medio.

En realidad, le llama “escenario base”, aunque -personalmente- llamaría base al escenario “sin proyecto”, es decir lo que sucedería con el negocio forestal (en especial el de UPM) si el acuerdo no se hiciera. Reconozco que plantear esto suena bastante ríspido: UPM invirtió millones en tierra y montes para producir celulosa, no para sacar troncos por el puerto, lo cual difícilmente sea muy rentable.

Según el estudio: “los insumos para la producción de celulosa serán principalmente de origen nacional”, de lo que deduce que “un incremento de las exportaciones de aproximadamente US$ 1.155 millones redundará en un aumento de similar magnitud en el Producto Interno Bruto, aproximadamente 1,9%”.

Luego el informe estima el retorno por recaudación (tanto de impuestos de DGI como en aportes al BPS). Plantea que el 30% del valor generado queda en Zona Franca, por lo que aplica el cálculo exclusivamente al 70% restante (en realidad, los trabajadores de Zona Franca pagan IRPF y aportes como cualquier otro, pero esto no se incluye). Se estima que la recaudación es el 14,9% del PBI considerado, porcentaje que surge de la presión tributaria sobre el sector forestal y servicios conexos (2011-2014); esto arroja una cifra de U$S 120 millones anuales (1.155 x 0,7 x 0,149). No se incluye lo generado por recaudación a partir de la construcción de planta y el resto de la infraestructura (tren, puerto y carreteras), que sin dudas será una cifra relevante (en la planta y el puerto UPM invertirá al menos U$S 2.600 millones).

El cálculo considera que la planta incrementa gradualmente su producción hasta 2,1 millones de toneladas en el séptimo año. Se registran ingresos por tarifas y canon ferroviario y portuario, así como peajes de transporte carretero. El peaje del tren dio lugar a polémicas porque hubo un error en el contrato. Se pagará 0,5 centavos de dólar por tonelada bruta (el tren más la carga) por km. Según explicó el director de OPP, Alvaro García en el programa CIERRE 850 (Radio Carve), es una cifra superior a lo que se paga en Europa. Se estima una carga de 5 millones de toneladas (2,1 de celulosa más cerca de 0,4 de otros productos, multiplicado por dos porque el tren pesa casi lo mismo que la carga). Esto daría U$S 7,5 millones anuales (cuadro).

En los egresos se considera el flujo del contrato PPP del tren, los costos de expropiaciones y las obras viales necesarias (U$S 180 millones en carreteras). También se consideran los traslados en el puerto (pesca, dique) y el dragado.

En este escenario, el estudio imputa al proyecto UPM el 80% de los egresos por infraestructura (tren, carreteras, puerto), en el entendido de que esas obras serán de uso público y podrán sostener otros negocios. De todas formas, el uso principal, obviamente, lo tendrá la celulosa. Los principales números considerados en el escenario planteado están en el cuadro adjunto.

Proyecciones. La inversión en el Ferrocarril es un importante esfuerzo económico del Estado uruguayo, en especial considerando las limitaciones que impone la actual situación económica. Y en el marco de la negociación, es una carta de presión -al menos implícita- para que UPM defina la construcción de la planta. Lamentablemente, el ciclo electoral impone urgencias y -desde el gobierno- se pretende que la empresa defina la construcción antes de las internas. Parece difícil.

La inversión del ferrocarril se hace con un contrato PPP, que tiene la ventaja de pasar todo el riesgo al constructor y financiar la obra a plazo. Expone, a su vez, las limitaciones que tiene el Estado para invertir: el gasto está en buena parte comprometido en otras cosas y la inversión responde solo por el 6% del gasto total (las carreteras hacia la planta también se harán con deuda a través de la CVU).

Sin caer en expectativas exageradas, si todo se concreta, el ferrocarril y la planta tendrán un impacto positivo relevante en la economía y las condiciones de vida de una parte importante del territorio. Además, es coherente con todo el esfuerzo realizado por el país para desarrollar al sector forestal, diversificando su economía y sumando actividad. En especial, las obras podrían mejorar el escenario logístico para los rubros madereros no-celulósicos, que están con más dificultades. Y -además- reafirmarán la posición de Uruguay como productor de celulosa, producto que se proyecta más allá del papel como sustituto de derivados del petróleo. Valen la pena (y los dólares).