Por el Ing. Agr. Nicolás Lussich.

La cosecha de soja es una tragedia. El rendimiento se derrumbó por la sequía y luego -como si el de arriba se ensañara- un diluvio en plena cosecha, que redujo cantidad y calidad. El escenario es peor del que proyectaban los más pesimistas. Para los que andan por las chacras, el asunto no es novedad, pero para el resto el golpe se va asumiendo paulatinamente, cuando los kilos que esperaban no aparecen: fleteros, proveedores de insumos, servicios portuarios, bancos, todos golpeados porque la producción está en un mínimo en casi 10 años, según un sondeo divulgado esta semana por el MGAP.

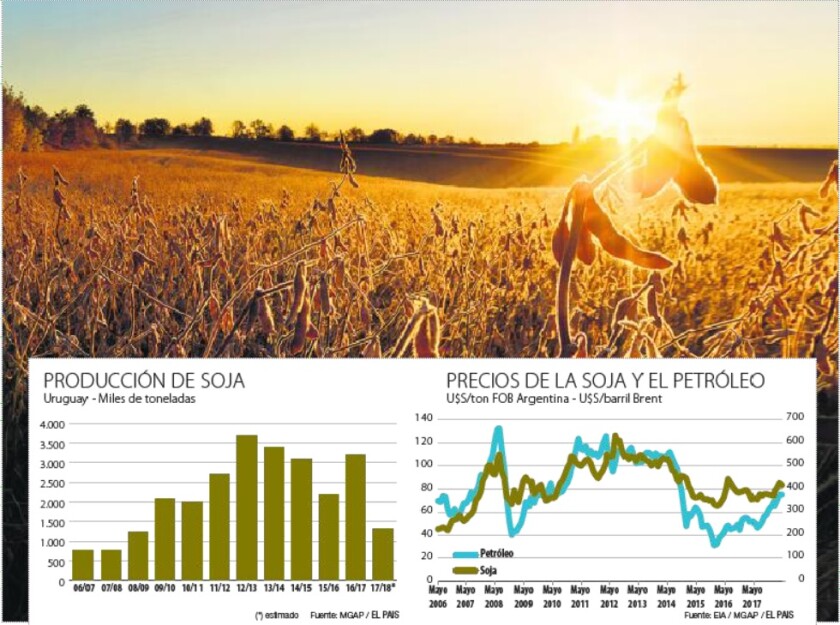

La fuente no es menor, porque la situación del agro es motivo de discusión política, especialmente entre el gobierno y los productores, de tal forma que -de uno y otro lado- late la presunción de exageraciones. Pero los datos oficiales del MGAP son definitorios: el rendimiento de la soja no supera los 1.300 kg/ha promedio, lo que lleva la producción a apenas 1,3 millones de toneladas (ver gráfica). Tal vez las chacras del sur (aún no registradas por el MGAP) rindan un poco más, pero solo atenuaran un cuadro de espanto.

Ahora es tiempo de que este golpe lo asuma todo el resto de la sociedad. En los pueblos del litoral, ya la ven o se la ven venir: todos jugando al achique y algunos que van quedando por el camino. Empresas que acumulan deudas, gente que pierde el trabajo, comerciantes que bajan las cortinas y rumbean para otros rubros, a suerte y verdad.

Los más aguerridos buscarán revancha en la siembra de invierno (trigo y cebada), con precios que lucen más alentadores. Pero para eso se necesita dinero y el escenario financiero ya no es el que era: las tasas de interés suben y todos (bancos, proveedores, productores) cuidan el mango.

El ministro Astori remarcó que no hay ni habrá un rompimiento de la cadena de pagos, e hizo bien: como actor político, tiene que dar tranquilidad con base real. Y lo cierto es que la cadena cruje, pero no se rompe: hay muchos productores con resto para sobrellevar el golpazo, aunque no todos. Varios quedarán por el camino. Habrá que refinanciar muchas deudas (ya se está haciendo). Por suerte, hay buenos argumentos para eso: las proyecciones para el mercado de granos son buenas: en soja, la propia caída en la producción regional afirma los precios; la menor producción de maíz en EEUU apuntala a ese grano e indirectamente, al trigo.

Pero antes hay que superar esta crisis sojera, que indudablemente impactará en la economía: un cultivo que fue protagonista del boom económico del Uruguay entre 2007 y 2014, hoy anda en una pata; esto obligará a recalcular el crecimiento del PBI del Uruguay, que -a mi juicio- se está alejando del 3% que aún se plantea como pauta oficial para este año. Y es imprescindible que la situación se considere al momento de las discusiones presupuestales y salariales. En Montevideo no se planta soja, pero este año la van a extrañar.

Petróleo en contra.

Fueron tres años de tranquilidad: desde que asumió el presidente Vázquez su segundo período de gobierno, el petróleo se mantuvo bajo, chato, sin estridencias. Esto permitió a ANCAP recomponer su crítica situación financiera, heredada del ciclo anterior. Pero el sueño terminó: entre Trump, Irán y Arabia Saudita, se han “arreglado” para complicarnos aún más este 2018: mientras los últimos granos de soja, húmedos y chicos, entraban en las tolvas para ir rumbo al puerto, el presidente de EE.UU. decidió romper el acuerdo nuclear con Irán, zurcido con paciencia (y según Trump, con impericia) por el ex presidente Obama. Esto pone la oferta de petróleo iraní en cuestión, al tiempo que bajan los stocks de crudo en el mundo y Arabia Saudita (liderando la OPEP), plantea graciosamente que “el petróleo tiene que estar en 80 U$S/barril”. El mercado reaccionó en consecuencia y el petróleo subió 60% en menos de un año, para llegar a dicho nivel.

Este precio del petróleo está casi 30% por encima de la referencia que pautó ANCAP para los precios del combustible este año, por lo que -si no hay un cambio drástico en la situación- es inevitable un aumento en los combustibles. Las reducciones de costos que ha procesado ANCAP (moderadas y difíciles), no dan ni cerca para compensar la suba del crudo. Lindo momento para un nuevo aumento de costos… El asunto es particularmente negativo porque la suba del dólar en el mundo debería llevar a una moderación de los precios en dólares, incluyendo el petróleo. Pero éste se ha “cortado solo”, y eso es preocupante: si los precios de exportación se movieran al alza, en paralelo, no sería tanto problema. Pero no parece ser la situación: los precios de venta de los agronegocios lucen bien, pero quedan lejos del salto petrolero y no alcanzan a compensar la suba de costos internos. En realidad, al analizar la evolución de precios (gráfica 2), el petróleo -más que aumentar a niveles máximos- parece retomar precios más cercanos al promedio, emparejando la relación, por ejemplo, con la soja.

Mientras, en la región siguen los sacudones cambiarios y -en nuestro país- se viene la discusión salarial y la Rendición de Cuentas; todo un gran enredo. A mediano plazo, las proyecciones para los granos son más alentadoras… pero hay que pasar el invierno.