El aumento en los costos portuarios y de transporte, ha despertado el reclamo de los sectores exportadores uruguayos, que observan que sus competidores regionales trabajan con tarifas claramente inferiores.

Nicolás Lussich

/Ing. Agrónomo MBA / Periodista

En los últimos días los empresarios exportadores y el gobierno han mantenido contactos al más alto nivel para establecer un acuerdo que permita reducir los costos en el Puerto de Montevideo, donde hay grandes diferencias entre las tarifas de los operadores, y de éstos con las de los servicios comparables en la región.

En particular, se está negociando con la Terminal Cuenca del Plata para que reduzca su tarifa en forma significativa (se habla de un mínimo de 30%, con beneficios adicionales en días libres en playa de embarque), en un acuerdo amplio que implicaría compromisos de inversiones y otros asuntos.

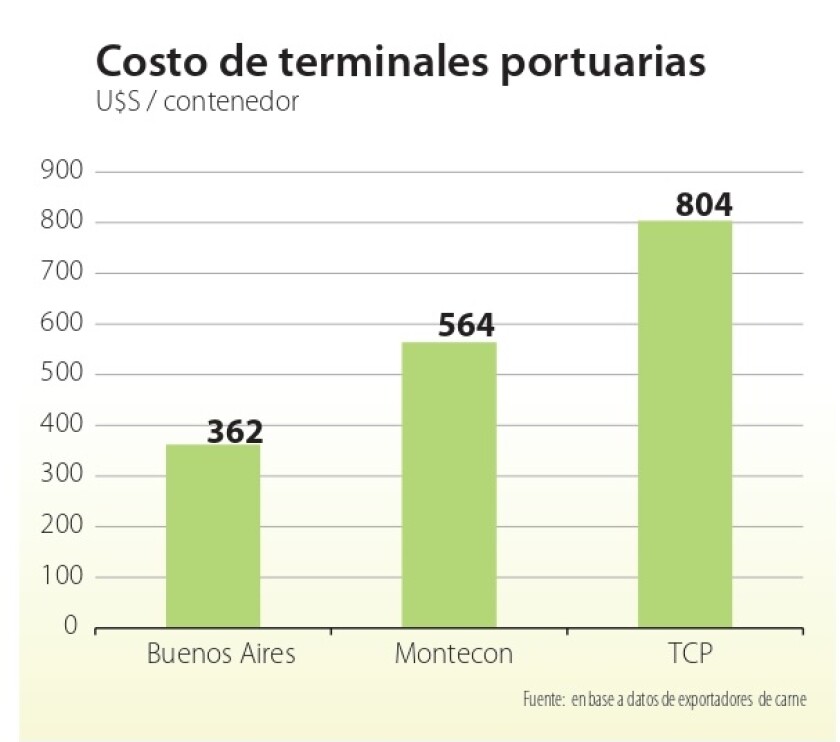

Recientemente empresarios de la Industria frigorífica han reclamado por los elevados costos del embarque de contenedores. En Montevideo conviven para esta tarea dos modalidades: la especializada en contenedores de Terminal Cuenca del Plata (TCP), con su espacio propio y grúas pórtico, y los servicios que se ofrecen en los muelles públicos por otros operadores, entre los cuales el principal es Montecon (del grupo Nodus). Según los exportadores de carne la primera tiene costos mayores que la segunda y ambas servicios notoriamente más caros qué los que se cobran por ejemplo en Argentina (gráfica).

Las tarifas de TCP tuvieron subas importantes en los últimos años, y actores portuarios a distinto nivel las vinculan con la intención de su principal accionista (la belga Katoen Natie) de vender la terminal, para lo cual contrató al banco de inversión Goldman Sachs en 2017, iniciativa que hoy ya no está sobre la mesa. La empresa también había planteado la posibilidad de un juicio al Estado porque no se estaban respetando sus derechos como terminal especializada. En estas horas el gobierno (desde la ANP y la propia Torre Ejecutiva) se está trabajando para superar estos problemas y apuntar al crecimiento portuario.

Los costos de la operación de contenedores son los que han centrado la atención y los reclamos en los últimos días, pero no son los únicos. También hay reclamos en los costos para embarcar granos, donde en ciertos casos llegan a superar en 50% los de Argentina. Los costos portuarios dependen también de las inversiones en dragado y profundización de canales, asuntos clave para proveer de un mejor acceso a los buques, cuya escala ha ido creciendo sin pausa. Los armadores -actores dominantes del comercio de bienes global- son claves para el movimiento portuario y en los últimos años Uruguay ha tenido maduras y verdes. Por buen tiempo logró captar más escalas y mucho tránsito de la región, pero ahora eso se ha complicado, precisamente por los costos.

Asimismo, los costos logísticos internos, en especial los fletes, resultan en Uruguay mucho más onerosos que en los países de la región, lo cual se explica en buena medida por el elevado costo de los combustibles. Así, fletes de granos que en Brasil cuestan unos 15 U$S/ton en Uruguay se cobran cerca de 40 U$S/ton.

Todas las tareas descriptas están cruzadas, además, por costos laborales que en Uruguay son particularmente altos. Mirándolo desde un ángulo positivo, esos altos salarios pueden sostenerse si la productividad que devuelven es alta. Eso depende de la capacidad de los trabajadores, su formación, asiduidad, así como también de las inversiones que rodean su tarea en cuanto a maquinaria de alto desempeño, infraestructura, etc., que redunden en una mayor productividad del trabajo. Pero si todo esto no ocurre, los costos salariales empiezan a jugar en contra.

En el puerto, es especialmente elevado el costo del practicaje (la tarea de los prácticos para guiar la entrada de los buques), que no se vincula directamente a altos salarios (que lo son) sino a un sistema de elección de prácticos que es resorte de la naviera, y que termina encareciendo la tarea casi 40%, según fuentes de la ANP. Esto también está en revisión.

Los mayores costos del Uruguay respecto a sus vecinos regionales pueden ser, en parte, consecuencia de su propio éxito: mientras Argentina y Brasil no crecen hace casi una década, nuestro país ha tenido un mejor desempeño, lo que deriva en mayores salarios y mayores ingresos para su población. Enhorabuena. Pero también hay un problema cambiario con la región, por una inflación más alta que en Brasil y un ingreso de capitales especulativos de corto plazo que baja la cotización del dólar. El problema no es nuevo y vuelve de tanto en tanto: luego del aumento del dólar en marzo, todo indica que se moverá poco en los próximos meses, mientras la inflación baja muy lentamente. El retraso cambiario asoma otra vez.

Problemas y oportunidades

La cadena logística es de gran relevancia para el Uruguay; lo ha sido desde los comienzos de nuestra historia, con la relevancia del Puerto de Montevideo y el transporte fluvial en la cuenca del Río de la Plata. Los servicios logísticos no sólo viabilizan el comercio propio de importación y exportación, sino también proveen servicios a la región a través del tránsito de mercaderías por nuestros puertos, generando ingresos adicionales para el país y aportando a la escala de las operaciones portuarias, lo que beneficia a los propios comerciantes uruguayos. Esto sucede en los dos principales puertos del país: en Montevideo (principalmente con los contenedores) y en Nueva Palmira, con las cargas de granos. En el año móvil a marzo de 2020, Uruguay exportó bienes por US$ 9.800 millones, y servicios por US$ 4.300, de los cuales US$ 500 millones fueron servicios logísticos (portuarios, terrestres, etc.).

En cualquiera de los casos (tránsito o comercio exterior de importación o exportación) trabajar con costos competitivos es imprescindible. Y en los últimos tiempos hubo retrocesos que han hecho, por un lado, perder tránsitos con Argentina (caso de muchas cargas paraguayas, que han optado por los vecinos); por otro lado, los mayores costos están complicando a los exportadores, que en ciertos casos han optado por enviar mercadería por el puerto brasileño de Río Grande. Todo indica que los costos están llegando a un extremo insostenible.

El Estado uruguayo ha venido “corriendo de atrás” en materia de inversiones logísticas, y eso tiene un costo. A modo de ejemplo, buena parte de la infraestructura vinculada a la nueva planta de UPM se ha hecho en base a contratos a pagar en el futuro; el país no priorizó suficientemente la infraestructura en sus presupuestos, más allá del reciente empuje de obras viales, en los últimos años del gobierno anterior. En Nueva Palmira se han hecho inversiones en los accesos al Puerto, pero demoraron mucho. Esto sin soslayar las importantes inversiones que han hecho diversas empresas, que han sumado depósitos, nuevos muelles y terminales, etc...

Si prospera el acuerdo informado al principio de esta nota y se logra encauzar una estrategia competitiva y de crecimiento, el escenario será más auspicioso. El Puerto de Montevideo tuvo un antes y después luego de la aprobación de la Ley de Puertos en 1991, cuando se instrumentó el puerto libre. Retomar esa dinámica es clave.

El movimiento de contenedores es sólo un eslabón - ciertamente importante- de la cadena logística. Pero hay varios otros que la integran y es clave que cada uno haga su aporte correspondiente. De lo contrario serán meros costos, no valor agregado.

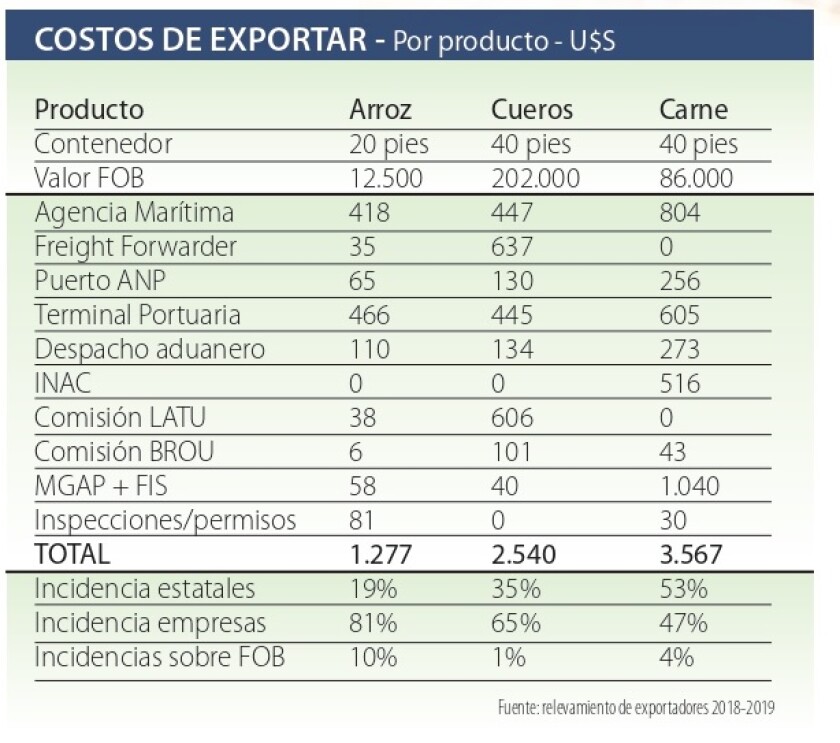

En el cuadro adjunto se muestra una estructura amplia de costos de exportación, recopilado por empresarios exportadores de distintos rubros. Son algunos ejemplos, con datos de años previos, que ilustran la variedad de ítems, los cuales pueden variar significativamente producto a producto y negocio a negocio.

Allí también se incluyen renglones que no tienen que ver solo con la logística: desde el sector sojero se viene reclamando que lo que se paga de tasa LATU por exportaciones tenga una contrapartida, que -según los exportadores de granos- hoy no es suficiente.

Se trata, en definitiva, de alinear a todos los actores a un objetivo común que hoy es casi de vida o muerte: mejorar la competitividad de la producción y retomar el crecimiento. De lo contrario pasará la pandemia y estaremos sanos, pero poco competitivos y eso es un muy mal augurio para la economía y el empleo. Hay razones para el optimismo. Estamos todos en el mismo barco.