El clima de negocios para el agro mejoró en las últimas semanas, liderado por el sector cárnico. Si el clima meteorológico ayuda,entrará al 2020 con buen impulso, aunque muchos productores quedaron por el camino. Hay que acompañarlo con medidas impostergables para mejorar la competitividad.

Ing. Agr. Nicolás Lussich.

Con un trasfondo siempre difícil en términos de competitividad y costos, y con las consabidas dificultades de acceso a los mercados, los rubros del agro están incorporando -sin embargo- algunas buenas noticias en diferentes niveles.

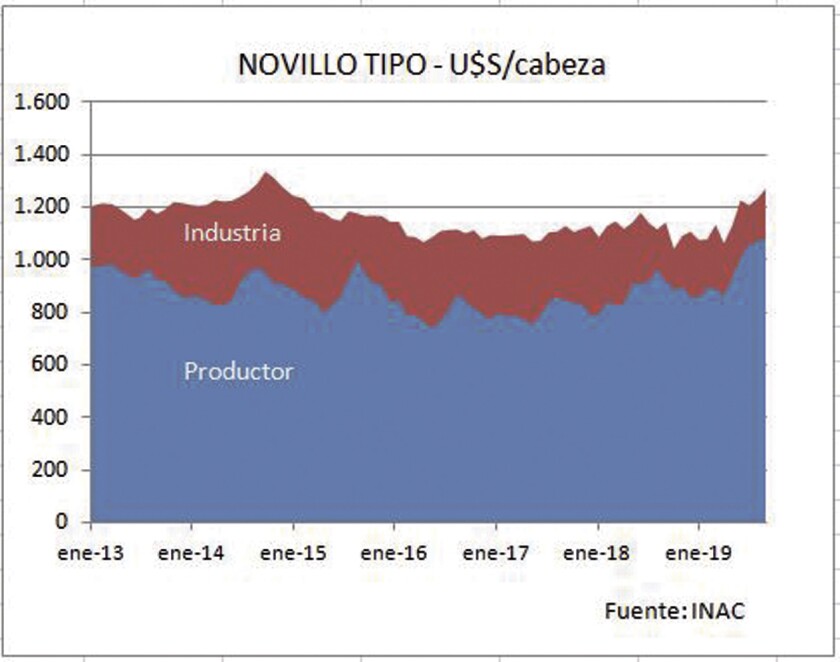

Lo que más se destaca es la situación del mercado cárnico, con un valor récord del precio de exportación que -por suerte- se está trasladando fluidamente al productor. En efecto, el precio de exportación -reflejado en el novillo Tipo, que calcula INAC- está en máximos inéditos, y se mantiene una alta proporción de participación del precio al productor en el precio final. El margen de la industria es estrecho y -con el descenso en la oferta- tiene a mal traer a algunos frigoríficos, pero se espera que la faena comience a recomponerse pronto.

Esta situación de precios está siendo captada en los resultados de los establecimientos, aunque no con la holgura que podría esperarse, pues los costos y -en muchos casos- el servicio de deuda, recorta los márgenes. La ganadería -productores, frigoríficos- debería estar acumulando capital en forma intensa aprovechando la fuerte demanda China (explicación casi exclusiva de este momento de precios, consecuencia de la fiebre porcina). Sin embargo, las ganancias son moderadas a pesar de los precios récord. Parte de la ganancia potencial queda repartida a diversos niveles, algunos razonables, otros evitables como los altos aranceles (que se cobran los chinos) y tarifas altas (que se cobra el Estado). También quedan en impuestos a la tierra que pesan especialmente a los criadores.

Las cifras que divulgó FUCREA esta semana ilustran lo dicho en buena medida. El ingreso de capital promedio de los predios de grupos ganaderos en el ejercicio 2018/19 fue 117 U$S/ha, mucho mejor que el mal año previo, cuando se promediaron menos de 70 U$S/ha. Sin embargo, según FUCREA solo 20% de los predios lograron retribuir completamente los factores de trabajo, lo que ilustra los problemas de costos y endeudamiento y compromete la producción a largo plazo.

De todas formas, el escenario ganadero es estimulante. La industria es el eslabón que las tiene más difíciles, pero -tal vez- es síntoma de la nueva ganadería competitiva: más valor en la base productiva ganadera y plantas industriales que trabajan más exigidas. Aun así, el valor de las empresas frigoríficas brasileñas -que predominan en el mercado uruguayo- se ha fortalecido notoriamente en los últimos meses, lo que refleja que -más allá de los estrechos márgenes - es un negocio de valor y muy buena proyección futura. Seguramente habrá una corrección de precios en la medida que China salga de su crisis y la oferta de otros exportadores aumente, pero no será de un día para otro.

Además, hay que recordar que los valores de toda la cadena cárnica se nominan en dólares y allí aparece otra buena noticia: el dólar ha subido en el último año entre 5 y 6% en términos reales. Es una suba modesta pero apreciable. Subiría más si el Banco Central no interviniera intensamente para moderar la cotización, para lo cual tiene argumentos: a nadie conviene que la inestabilidad que llega desde Argentina afecte al Uruguay. Lo que es importante dejar claro es que parte del costo de la estabilización, lo están pagando los productores, ganaderos y de otros rubros.

¿Qué pasará con el dólar? Es una pregunta más difícil que adivinar el propio escenario electoral. La tendencia es claramente al alza, como es claro también que Uruguay tiene que procesar la corrección cambiaria con moderación y sin sobresaltos; seguir palmo a palmo a Argentina sería una locura. Si Uruguay logra combinar cierta apreciación cambiaria con reducción de costos y mejora fiscal, las condiciones de competitividad mejorarán. Cómo se combinarán esas cuestiones dependerá de las decisiones que tome el próximo gobierno.

Del otro lado del charco el escenario es crítico: el Banco Central de Argentina se está quedando sin reservas y -sea cual sea el ganador de las elecciones- los vecinos deberán estrechar el cepo, re perfilar deuda (posiblemente con quitas) y establecer un plan confiable para superar la crisis, que parece solo haber comenzado. Y esto vale tanto para Alberto como para Mauricio.

La situación de Argentina va a golpear a Uruguay, pero estamos lejos del escenario de 2001-2002 y también de las condiciones que provocaron -por diversos factores- la llegada de decenas de argentinos a invertir en la agricultura uruguaya. Son otros tiempos, Uruguay no es tan atractivo para invertir, los controles de capitales son mucho más fuertes y la incertidumbre es mayor, por razones propias y externas.

Argentina se mantiene como una gran incógnita económica y política, al tener -como Uruguay- elecciones hoy, con la altísima incertidumbre que se cierne en el plano financiero y cambiario. La cotización del dólar es clave para los agronegocios y las perspectivas de una suba (el informal ya está más de 10% arriba del oficial) estimulan la retención de granos, postergando ventas. Uruguay está lejísimo de ese escenario de crisis financiera que se vive del otro lado del charco, pero tiene que tomar sus propios recaudos para evitar siquiera acercarse a una situación parecida. No hay que dormirse en los laureles del Grado Inversor: el próximo gobierno -cualquiera sea- deberá abordar la reducción del déficit fiscal, con la madurez y capacidad suficientes como para implementar medidas que -ya sea por menores gastos o aumento de ingresos- no serán simpáticas.

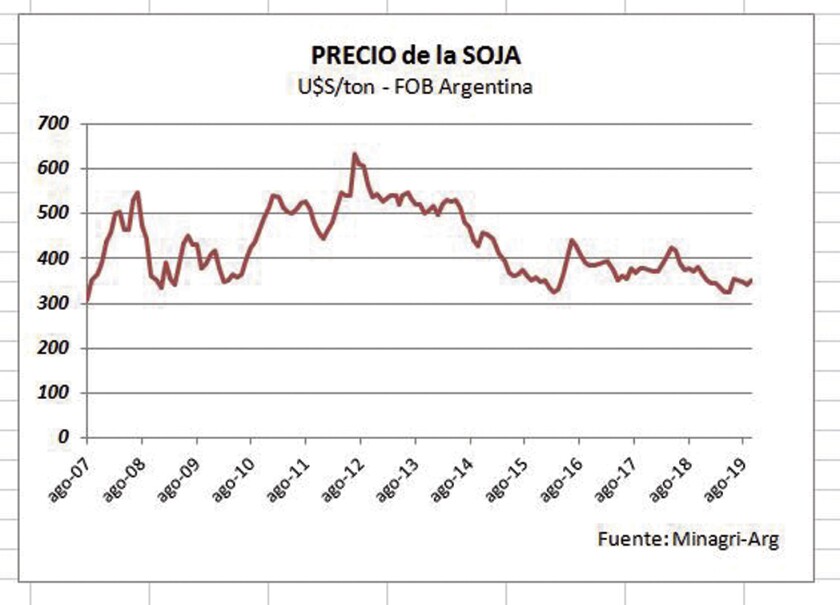

Sembrando y esperando. En la agricultura las últimas novedades del mercado internacional han tenido un sesgo más alentador, luego de varios meses en que la guerra comercial entre China-EEUU ha tenido en vilo al comercio. Este conflicto no termina de resolverse totalmente (no hay que esperar eso, pues es una confrontación geopolítica de largo plazo), pero al menos parece que los mercados retomaron fluidez y las compras chinas en EEUU van a mantener un mínimo razonable, más allá de la retórica y las amenazas que van y vienen.

Por otra parte, las cosechas de soja y maíz en EEUU serán menores a las estimadas previamente, lo que constituye otro factor de sostén para los precios. En trigo la cosecha australiana está afectada por la sequía y Brasil seguramente importará más de lo pensado, lo mismo que otros países demandantes netos.

Todos estos factores componen un escenario de precios positivo, el cual -sin impulsar alzas drásticas- pone un piso razonable de cotizaciones y reducen la probabilidad de bajas, lo que ya -de por sí- es alentador para los productores, que ya están sembrando las sojas y comenzarán en breve las cosechas de cultivos de invierno (colza, cebada y trigo).

Los precios promedio FOB de la región están cerca de los promedios históricos, pero cualquier alteración de la oferta o presión de demanda, seguramente los hará subir.

Por el camino. Las mejoras que se perciben en el contexto de los agronegocios no alcanzan a compensar -ni de cerca- la sensible pérdida de productores (en especial lecheros) que tuvimos este año y el anterior. Aun así, la producción lechera se ha recuperado y los resultados de los productores de FUCREA en este rubro se mantuvieron respecto al año pasado (con ingresos de capital promedio en 270 U$S/ha), lo que ilustra una tendencia que el sector conoce bien: ante aumentos de costos y presión de competitividad, no hay otra que aumentar la productividad y la escala de producción, para reducir el costo por hectárea. Pero no todos pueden hacerlo y cientos dejaron el rubro en los últimos años, apretados por el endeudamiento o -caso de los productores más pequeños- por la sencilla razón de que los costos no permiten mantener siquiera un ingreso familiar digno. Este costo social es difícil de estimar, pero es muy alto, y no solamente involucra a la lechería, sino también a la ganadería y otros rubros, como el arrocero.

Y los que se van no vuelven y se pierde con ellos conocimiento y cultura. Revertir la tendencia no es posible y -tal vez- no sería lo más inteligente: el país tiene que apostar a mejorar su competitividad global y facilitarle al agro costos menores, para que acumule capital y pueda invertir en las tecnologías imprescindibles para atender los desafíos de la producción agropecuaria del momento, que ya tocan la puerta: ambiente, automatización, biotecnología, riego, etc. Sin mayor productividad, seguiremos perdiendo productores. Y sin inversión la mayor productividad es imposible.

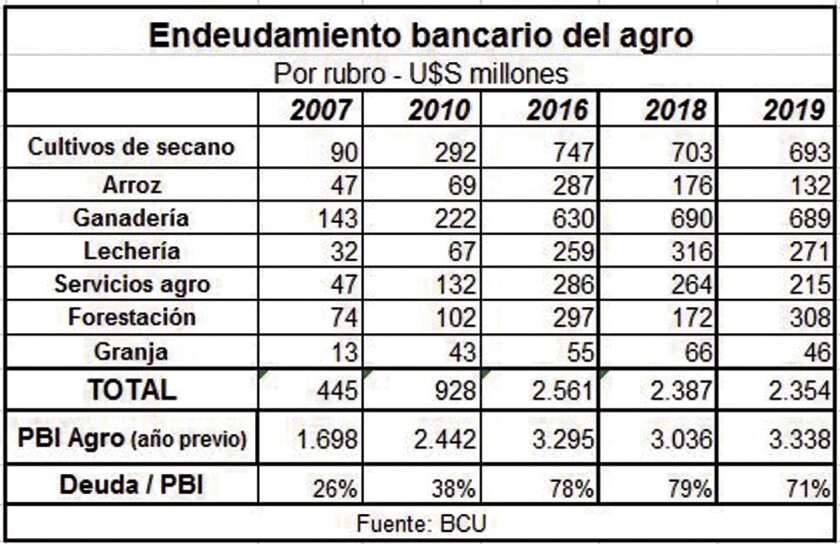

Más allá de la difícil situación lechera, en agricultura el financiamiento se facilitó tanto por los bancos (que renovaron) como por los proveedores (quienes, para cobrar, tienen que facilitar las siembras). En el cuadro adjunto se muestra el endeudamiento bancario, pero a éste hay que sumar lo que se debe a proveedores y fideicomisos. Hay muchos compromisos financieros que limitan la disponibilidad para otros destinos, pero hay que cumplir si el sector quiere seguir manteniendo el crédito.