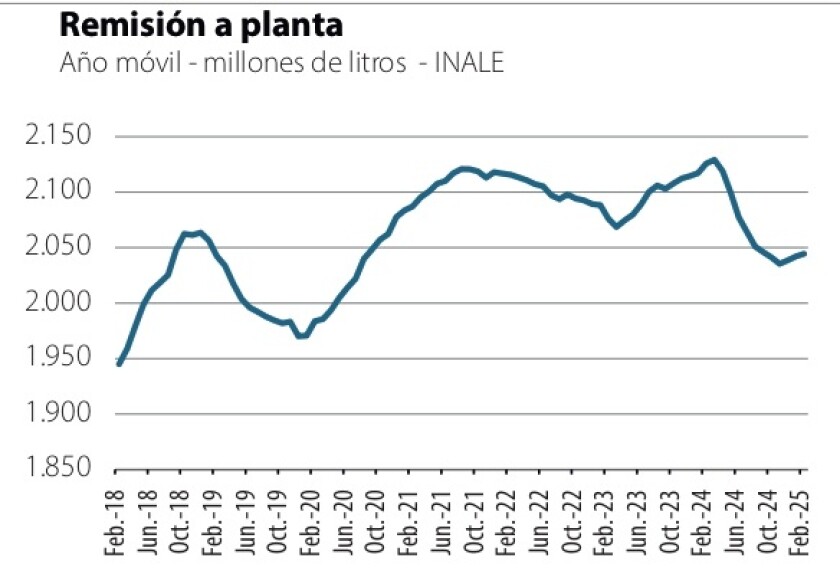

Parece que el tiempo no termina de acomodarse. Superadas -con muchos costos- las dificultades que impusieron la seca del 2023 y el diluvio del otoño del 2024, afectando la producción y retrasando los ciclos de los ganados, el último verano se presentó con una seca corta pero amenazante. Luego volvieron las lluvias, pero con olas de calor extremo que trajeron nuevas complicaciones. Excesos de lluvias y de calor no son buena noticia para los tambos, que se mueven mejor con sol y con el termómetro bajo.

Sin embargo, se espera que a partir de abril, con temperaturas más moderadas y pasturas con muy buena oferta de forraje, la producción empiece a mostrar avances más consistentes y el sector marque nuevamente máximos de producción. Las pariciones de otoño han venido algo retrasadas por las vicisitudes climáticas del año pasado, pero en la medida que se vayan concretando y en marzo-abril se marquen buenos picos de lactancia, el 2025 mostrará un avance en la remisión.

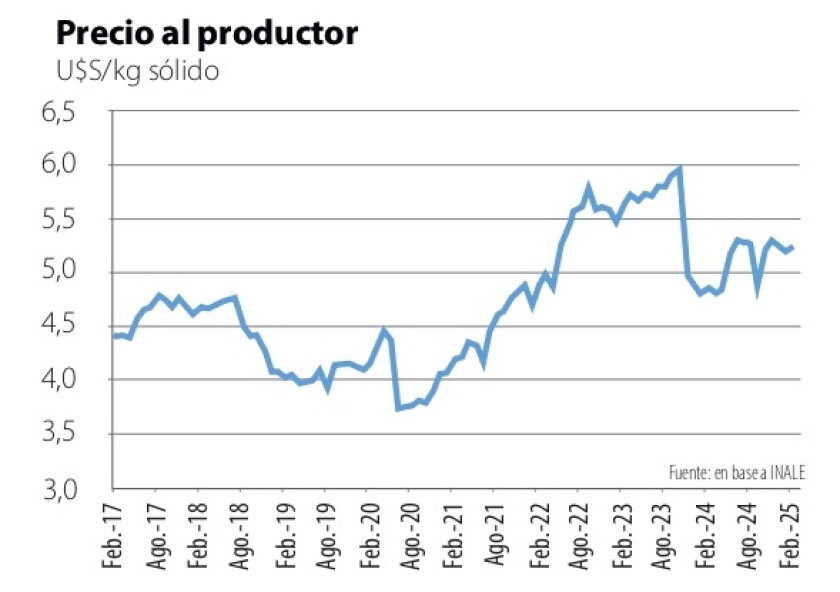

Además, mejoró la relación insumo/producto entre la leche y los concentrados. El precio de la leche al productor subió respecto al año pasado, en línea con el aumento a nivel internacional, mientras que los granos muestran precios más estables y alineados al promedio histórico. A su vez, las lluvias recientes están recomponiendo aguadas que habían quedado afectadas en la salida del verano; en algunas zonas se precisa algo más de agua, pero el panorama general es alentador también en este plano.

Con más pasto y concentrados más económicos, la ecuación de los productores mejora. Según datos del INALE, el poder de compra del litro de leche respecto a la canasta de costos de producción subió 10% en el último año. También ayuda la mejora en el valor real del dólar; si bien la leche al productor se paga en pesos, se trata de un sector netamente exportador que depende de la evolución de los precios internacionales, que cotizan en dólares. La mejora del dólar en el mercado cambiario local -que ahora se ha moderado- ayuda también a la ecuación de costos, al menos a corto plazo.

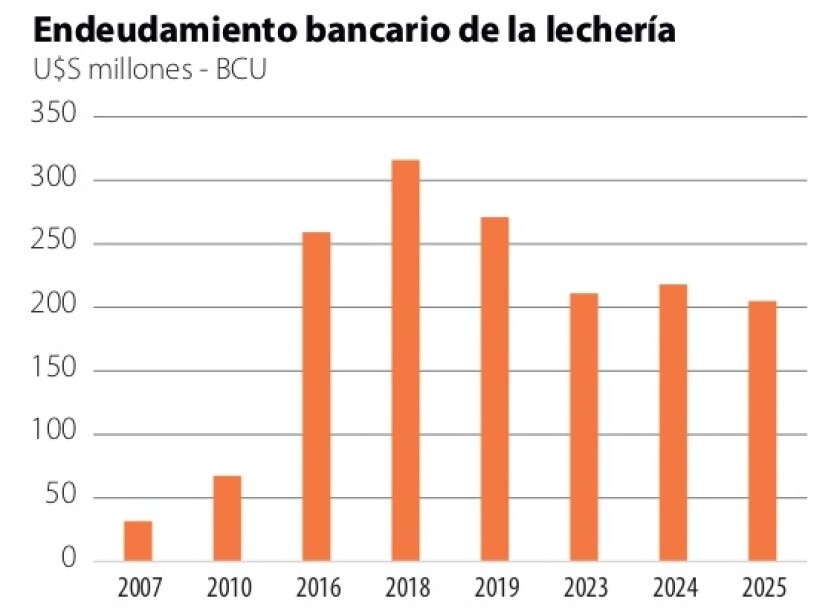

Son buenas noticias para todo el sector, y en especial para establecimientos que están con una situación financiera complicada, particularmente los que incurrieron en préstamos para sobrellevar la sequía de 2023 y -por las dificultades de 2024- aún están complicados. El endeudamiento bancario general del sector se ha reducido en los últimos años (gráfica), pero aún hay muchos productores, principalmente pequeños y medianos, con la liquidación muy estrecha o en rojo. Además, parte de los compromisos financieros son no bancarios, con proveedores. En el caso de Conaprole, el hecho de contar con Prolesa como proveedora de insumos ha sido y es una fortaleza para la gestión de estos asuntos y acceder a buenas propuestas comerciales y tecnológicas para la producción.

Agenda sectorial.

En un reciente encuentro de la ANPL el ministro interino de Ganadería, Agricultura y Pesca, Ing. Agr. Matías Carámbula, planteó los 10 puntos que -desde el ministerio- se plantean como prioridades en la política sectorial:

- Profundizar y diversificar mercados y productos.

- Política de tierras. Potenciar el INC y ampliar escalas de producción

- Agua. Impulsar programas prediales, para agua de riego y consumo animal.

- Apoyo financiero y fondo anticíclico.

- Infraestructura con foco en acceso a tambos.

- Apoyos a las familias tamberas.

- Género y juventud.

- Articulación de la cadena productiva.

- Fortalecer el INALE.

- Política de cercanía.

La agenda incorpora buena parte de las preocupaciones y planteos del sector. La promoción del acceso al agua para riego y consumo animal es, seguramente, uno de los puntos más relevantes. Con el aumento y consolidación del valor de la tierra y la competencia con otros rubros, acceder a nuevos aumentos en la productividad por hectárea es clave y en este plano el riego es -seguramente- la tecnología más potente, interactuando con genética de pasturas, fertilización, etc..

De hecho, el riego ha tenido un fuerte avance en los tambos. La experiencia de NZFSU (luego OLAM) fue importante, más allá de las dificultades que luego tuvo el negocio en general. La instalación de pivots de mayor escala mostró el impacto positivo de la tecnología, luego de muchos intentos de “prueba y error”. Su incorporación creciente es posible, claro está, por la extensión de la red eléctrica, lo que reduce también los costos. Para algunos ha sido muy lenta, pero se ha ido expandiendo y abriendo nuevas oportunidades en distintas zonas.

Claro que el acceso a estas tecnologías es difícil para productores de baja escala. Allí la opción es poner esos grandes proyectos en común y distribuir el pastoreo o el forraje. Pero del dicho al hecho hay un trecho: hay que ver si esas sociedades potenciales funcionan luego efectivamente. Hay que recordar -hace décadas- las propuestas para promover la maquinaria compartida, que en buena medida fueron superadas por la propia dinámica de las empresas de servicios.

Otra limitación es la tenencia, porque invertir en tierra que no es propia no es viable y eso dificulta la instalación de sistemas de riego (más del 50% de la lechería se hace sobre tierra arrendada). Pero la tecnología avanza y es un hecho que se riega más en lechería, no solo maíces sino también pasturas, que aumentan sustancialmente su productividad, por las propias especies existentes y porque se incluyen otras, más productivas, que expresan su potencial si se las riega.

Una mejor gestión del agua también implica mejorar el acceso al agua para consumo animal. El punto es avanzar desde los tradicionales esquemas en que las vacas toman desde tajamares (con problemas de calidad) o en la sala de ordeño (litros acotados) a una mejor disponibilidad del agua en la parcela (de buena calidad y en todos lados). Para eso, hay que tener pozos semisurgentes (30 a 60 metros) de buen rendimiento y calidad.

La política de tierras y el apoyo a las familias tamberas es un punto relevante para la nueva administración. Que en Colonización (INC) se haya designado presidente a un productor lechero (Eduardo Viera) es señal de que se pretende un rol activo del Instituto para el sector. Los desafíos para la producción lechera familiar no son fáciles y la caída en el número de productores ha sido notoria. Pero las nuevas tecnologías -en conectividad y confort- permiten pensar en una ruralidad moderna sostenible, considerando también la dinámica en las pequeñas localidades, que sea más atractiva para las nuevas generaciones.

Respecto a la iniciativa de un fondo anticíclico, tengo cierto escepticismo. El sector ha sido profuso en fondos (FFAL 1,2…, Fogale, FRIL…). En tiempos de crisis y emergencias, tienen cierto sentido, pero luego pueden volverse camisa de once varas; además, la fiscalización del uso es costosa y -a veces- se fuerzan usos no previstos. La buena gestión del crédito, las finanzas de las propias empresas y otras herramientas (diversificación, seguros, etc.) pueden ser más potentes.

Creo además que la lechería y el resto de los agronegocios han incorporado suficiente experiencia para reconocer ciclos de auge no sostenibles y tener siempre los pies en la tierra. Entiendo el activismo de las gremiales y la preocupación; pero pienso que la agenda social abre más oportunidades que los fondos financieros.

Perspectivas de mercado.

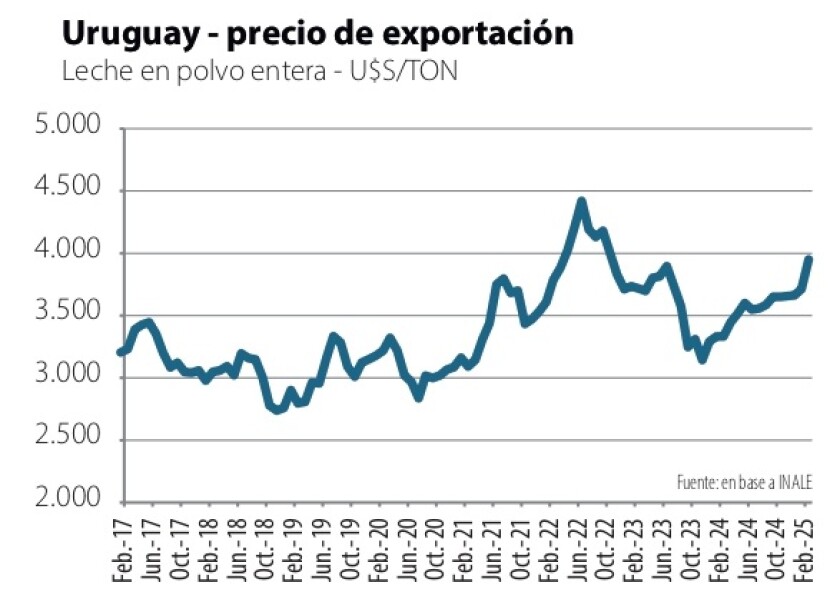

En los últimos meses los precios de los productos lácteos a nivel internacional mejoraron. En el caso de las exportaciones uruguayas, el precio medio FOB de la leche en polvo entera (principal producto de exportación) se acerca a los 4.000 US$/ton (gráfica) y la manteca superó por primera vez los 6.400 US$/ton.

Si bien la situación con Brasil es tensa por la iniciativa antidumping (que en el caso de Uruguay, no tiene el menor fundamento), sigue siendo un destino clave, hoy segundo después de Argelia. En cualquier caso, el abanico de destinos se ha ampliado y hay buenas oportunidades de negocios en otros países africanos, Asia y América Latina, además de las ventas a Rusia.

Los cimbronazos que causa Trump con su política comercial hacen que la incertidumbre comercial sea alta; pueden haber golpes imprevistos, pero también oportunidades (se está mirando con atención especial la situación de México, país con el que hay acuerdo de libre comercio y es gran consumidor de lácteos, principalmente de EEUU).

Por el lado de la oferta, las últimas estimaciones del USDA muestran una proyección de aumento de apenas 1% en la producción global (cuadro). La leche en el mundo no sobra, la producción crece lento y la demanda es firme. Todo indica que será un buen año para los tambos.