El precio de los lácteos en el mercado internacional alcanzó niveles muy altos a fines del primer trimestre de este año y, a partir de entonces, sufrió correcciones a la baja significativas. La expectativa para el año próximo es de una moderada recuperación de la demanda internacional por leche en polvo entera (el principal producto de exportación de Uruguay), siempre y cuando mejora la situación económica de China.

En la plataforma de subasta de la neozelandesa Fonterra, el Global Dairy Trade (GDT), el precio medio de la leche en polvo entera perdió casi US$/t 1.500 en nueve meses para cotizar a US$/t 3.279 en la primera subasta de noviembre. Hay que irse hasta fines de 2020, casi dos años atrás, para encontrar una cotización inferior. Para el primer semestre del año próximo, en el mercado de futuros de este producto en Nueva Zelanda la expectativa es de precios que se ubiquen próximos a los actuales niveles.

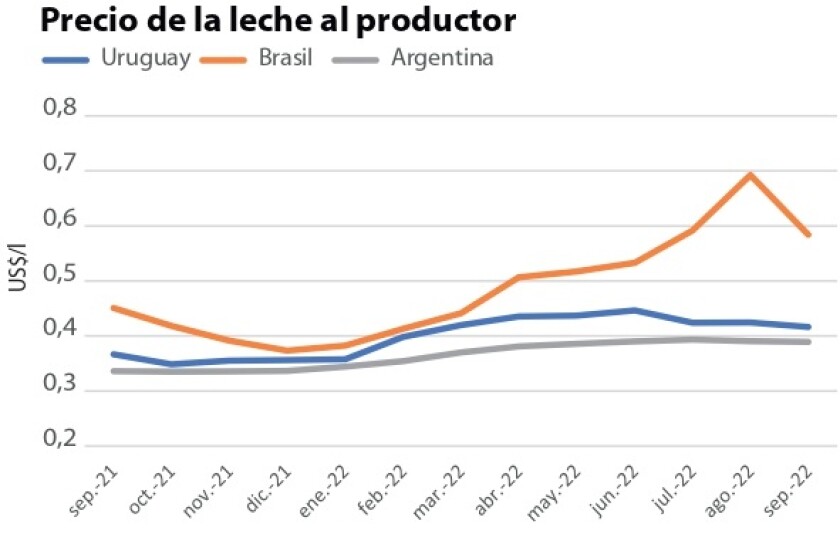

Lógicamente que a Uruguay, como país eminentemente exportador de lácteos, la situación del mercado internacional impacta de forma directa en la formación del precio de la leche al productor. Lo que amortiguó el descenso en los últimos meses fue el espiral alcista de los precios del producto en Brasil, hacia donde los exportadores uruguayos redireccionaron las ventas.

El precio medio pago a los tamberos brasileños por la remisión de agosto alcanzó prácticamente los US$ 0,70 por litro para caer a US$ 0,58 en setiembre. El spread respecto al precio en Uruguay llegó a ser de nada menos de US$ 0,27 por litro. Lógicamente, este diferencial determinó un crecimiento sustantivo en las exportaciones de lácteos al vecino del norte que vino como anillo al dedo, ya que ocupó un espacio dejado por China quien comparte el podio de principales destinos de estos productos uruguayos junto a Argelia y Brasil.

Desde principios de setiembre, de acuerdo con datos de Aduanas, Brasil fue el destino de 16,5 mil toneladas de leche en polvo, 62% del total exportado, superando ampliamente a Argelia (2,7 mil toneladas) y China (2 mil toneladas).

Parece difícil que esta hegemonía de Brasil como destino del principal producto lácteo exportado por Uruguay se mantenga el año próximo. Por más que las previsiones siguen siendo positivas en cuanto a los precios en el país vecino —los altos costos de producción limitan la reacción de la oferta—, se proyecta una mejora de la demanda de otros destinos.

Para el año próximo la expectativa es de una recuperación del interés chino por leche en polvo entera, lo que podría redireccionar parte de las exportaciones a este destino, el cual se nutre fundamentalmente del producto neozelandés.

En la semana que pasó la oficina del Departamento de Agricultura de Estados Unidos (USDA) en Wellington, Nueva Zelanda, dio a conocer sus proyecciones para la producción y el comercio de lácteos del país de Oceanía para 2023, donde expresa que a pesar de los altos precios que se llegaron a pagar por el producto en el último año, la expectativa es que el rodeo de ganado lechero en el país mantenga la tendencia declinante que se viene dando desde el pico de 2015. A pesar de esto, pronostica un crecimiento en las exportaciones de leche en polvo entera como respuesta a una recuperación de la demanda china. Las importaciones chinas de leche en polvo de Nueva Zelanda se desplomaron 41% en los nueve primeros meses de este año debido a dos causas: por un lado, un aumento en la producción doméstica del producto en China y, por otro, al impacto de las cuarentenas por la política de cero Covid-19 sobre la economía del país.

Para el USDA, “con los precios recientes en el GDT y una recuperación esperada en la demanda de importación de leche en polvo entera por parte de China, se pronostica un aumento en la producción de este polvo, lo que impactará en una producción de leche descremada en polvo y mantequilla a la baja”. Para 2023 proyecta un aumento de las exportaciones de leche en polvo entera a 1,53 millones de toneladas, por encima de los 1,485 millones de este año, pero aun por debajo de los 1,617 millones de 2021. El aumento tiene en cuenta la expectativa de un descenso de las cuarentenas por COVID-19 en China el año próximo.

Respecto al precio pago a los productores neozelandeses para el ejercicio 2022/23 (que finaliza en junio próximo) se proyecta en un rango de entre US$ 5,11 a US$5,32. La oficina del USDA en Wellington dice que “a pesar de este alto precio de la leche, varios problemas limitan la respuesta de la producción. Se espera que la inflación en los tambos se mantenga alta como resultado de la debilidad del dólar neozelandés que afecta los precios de los insumos importados, así como los altos precios mundiales del combustible. En particular, se espera que el precio de los fertilizantes nitrogenados, los suplementos alimenticios y el diésel se mantenga alto”.

Por otra parte, se espera que el número de cabezas de ganado lechero continúe su lenta trayectoria decreciente como resultado de las reglamentaciones ambientales gubernamentales implementadas y otras inminentes que afectan al sector.

Por lo tanto, es factible que Nueva Zelanda solo pueda cubrir de forma parcial el aumento esperado de la demanda china, por lo que este país debería salir a proveerse desde otras regiones, entre ellas Uruguay.