Después de caer a mínimos de varios años por el aumento en la oferta, los precios de los granos están mostrando cierta corrección al alza, aportando algo más de optimismo en los productores, en especial en el caso de la soja. En los fundamentos de este “rebote” hay algunos factores financieros globales y otros más directamente vinculados al propio mercado de granos, su oferta y su demanda.

Operadores y analistas argumentan que los factores bajistas en el propio mercado (grandes cosechas en el hemisferio norte y Brasil) fueron incorporados rápidamente y ahora se abre espacio para cierta corrección. En Chicago, especialmente, la ola de ventas fue muy fuerte y ahora se están ajustando al alza los valores.

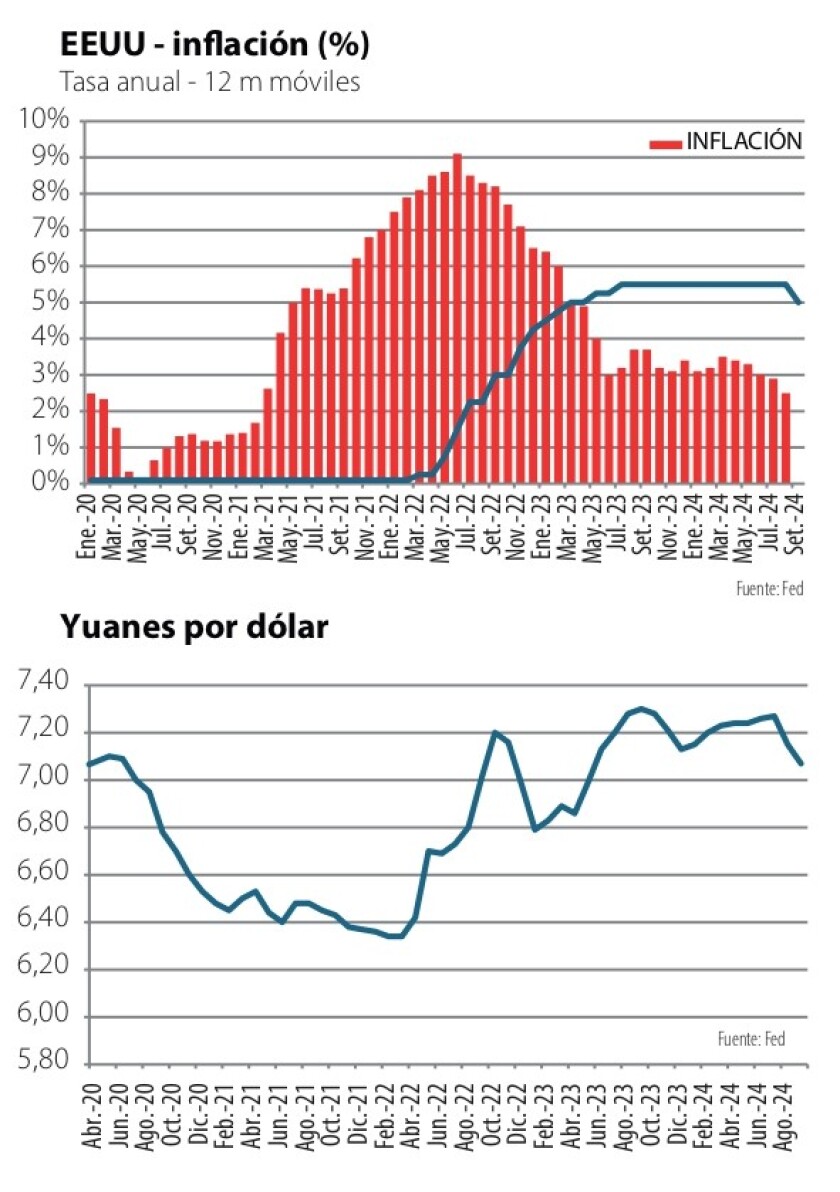

Otro factor que ha incidido en los precios es la baja en la tasa de interés decidida por EEUU (gráfica). La menor tasa de interés hace que el dólar retroceda en su valor respecto a otras monedas, y los precios de los productos que se transan internacionalmente (que cotizan en dólares) tienden a subir, entre ellos los granos. Las expectativas apuntan a que la Reserva Federal siga esta trayectoria de descensos en la tasa, reafirmando lo planteado.

El dólar afloja y se fortalecen otras monedas, entre ellas las de países con importante incidencia en el comercio global de granos. En primer lugar, el yuan chino ha tenido una mejora notoria, saliendo de sus mínimos respecto al dólar (había superado 7,25 yuanes/dólar) y acercándose a 7 yuanes/dólar (gráfica). Esto le aporta algo más de poder adquisitivo al principal importador mundial de soja, con reflejo en los precios. Convengamos que no es un cambio drástico de situación (el yuan se valorizó 3,5% en 2 meses); más bien es salir de una situación muy depreciada, que mejora levemente el panorama. Además, China está con problemas en su economía que han llevado a su gobierno a tomar nuevas medidas de estímulo, en un escenario que mantiene varias incógnitas.

Otro caso es el de la moneda brasileña, el Real, que también mejoró su cotización respecto al dólar, después de un notorio debilitamiento. Aquí no solo incide la decisión de la Reserva Federal, sino que el propio Banco Central brasileño subió la tasa de interés, en su objetivo de contener la inflación en niveles bajos; en este caso, el fortalecimiento de la moneda del principal productor y exportador de soja del mundo presiona al alza los precios del grano por el lado de los costos, medidos en dólares.

Estos movimientos financieros y cambiarios tienen incidencia permanente en los mercados de productos. De todas formas, en granos mandan la oferta y la demanda; y -por lo tanto- el clima.

Siguiendo las lluvias.

En EEUU la producción de soja será extraordinaria, aunque en la cosecha puede haber alguna demora por problemas logísticos y cierta corrección a la baja en la producción sobre las estimaciones récord para este año. Este factor es uno de los que ha incidido para la suba reciente en el mercado.

Más fuerte, obviamente, es la incidencia que podrían tener los problemas climáticos en América del Sur, donde se concentra la mayor producción sojera global. Las lluvias en las zonas centrales de la producción sojera brasileña -Mato Grosso- están escaseando y eso pone en alerta a los operadores de mercado. A esta altura temprana del ciclo, afecta en especial la concreción de las siembras, que podrían retrasarse; pero si continuara esta falta de agua, las proyecciones de producción podrían verse revisadas. Además, un retraso significativo en la siembra de soja, puede derivar en cosechas tardías y una menor siembra de maíz “safrinha” (el volumen más importante); pero para eso aún falta.

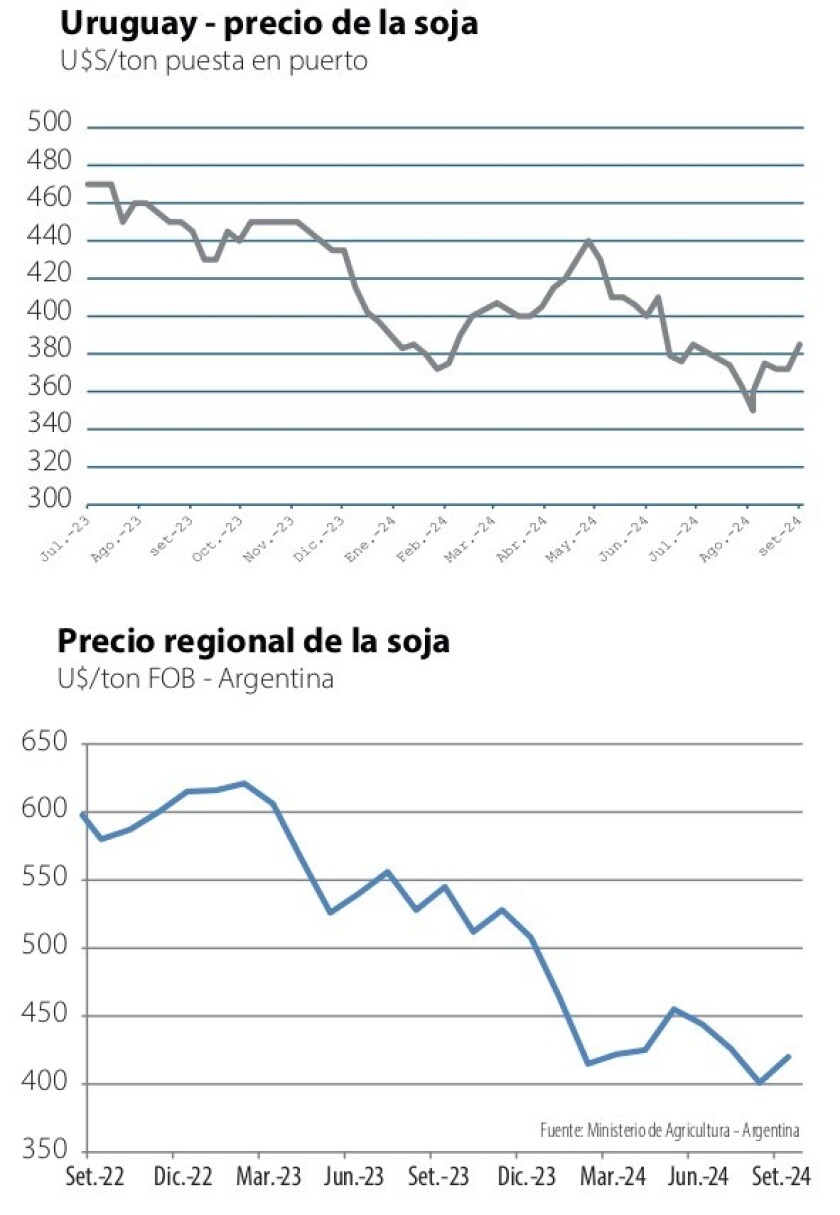

Por ahora, en Brasil se proyecta una nueva suba en el área de soja, aunque el aumento sería más modesto que en años previos. Luego de superar las 46 millones de hectáreas la última zafra, este año no iría mucho más allá de 47 millones; el aumento es menor al previsto inicialmente, por efecto de los problemas climáticos y los incendios en la zona central de Brasil. De todos modos, si el año tiene un desempeño promedio en productividad, vendrá otra gran cosecha.

Otro dato poco tranquilizador es la bajante que se ha dado en las hidrovías, tanto en la Paraguay-Paraná (que termina en Nueva Palmira, Uruguay), como la que sufren los ríos centrales de Brasil, especialmente el Madeira (clave para la salida de la soja de Mato Grosso).

En cuanto a la demanda global -con el protagonismo de China- aprovechó los bajos precios de hace unos meses y aumentó las compras; pero aún con las subas recientes la demanda se mantuvo activa, lo que alienta a que el actual escenario de precios recuperados se sostenga. La expectativa de los productores es que la tendencia al alza continúe, pero eso no es seguro.

Márgenes finos.

Más allá de la modesta recuperación de los precios, los márgenes promedio del negocio sojero se han reducido respecto a los años previos a la seca, y eso preocupa a los productores. Pero hay compromisos financieros a cubrir por la sequía pasada y -se sabe- al sector le cuesta poner el freno: hay una inercia productiva que es un rasgo característico de un sector siempre pujante, que aspira a que la zafra próxima la situación sea mejor.

Si bien los precios son inferiores a los de años previos, varios insumos han bajado de precio y se espera una nueva baja en los combustibles, atento a lo que sucede con el petróleo y los refinados. El aumento reciente en los valores ha bajado modestamente los rindes de equilibrio necesarios (que en promedio se ubican en torno a 2 ton/ha, sin considerar la renta de la tierra). También ayuda, modestamente, la valorización que ha tenido el dólar en la plaza local, en las últimas semanas. Así, todo indica que el área de soja podría tener cierto ajuste a la baja, en especial en el Este, pero no sería significativo en el total.

La comercialización de la última zafra sojera ya está casi completa y ahora los productores comienzan a “relojear” opciones para la próxima. El empuje de precios de esta semana alienta a esperar que los precios vuelvan al eje de los 400 US$/ton puesta, una nueva referencia para concretar alguna venta. Pero no es seguro que eso suceda y habrá que estar a la expectativa de clima y mercados.

Mientras, avanza el desarrollo de los cultivos de invierno, cuyo estado es bueno a muy bueno. Luego de las dificultades de las siembras por los retrasos en las cosechas de verano, un invierno frío y con lluvias razonables han moderado la presencia de patógenos y malezas, aunque la primavera recién empieza. Cebadas y trigos están marcando un buen potencial. La colza -en cambio- ha estado restringida por las referidas dificultades en la siembra (chacras desparejas y atrasadas) que hicieron que se pasara la fecha adecuada y varias chacras pasaron a cereales. La oleaginosa de invierno sigue siendo una opción valiosa para la rotación y seguramente tendrá revancha el año próximo.

Ahora trigo y cebada entran en etapa clave, con buen crecimiento y potencial, pero mayor demanda de agua. Por eso es importante que se sumen algunas lluvias, en especial en el sur donde ya se siente la falta de humedad.

Mientras se desarrollan los cultivos de invierno, se está concretando la superficie de maíz de primera, con poca variación -en principio- respecto al año pasado. Las preocupaciones por la incidencia de la chicharrita se han retraído, aunque habrá que ver qué sucede hacia fin de año con la plaga. En algunas zonas se limitó el área de invierno para entrar con maíz de primera. Varios productores cotejan los números del maíz con la soja, y el primero tiene ventaja, por lo que -si las chacras son adecuadas- muchos productores optan por el grano forrajero. El maíz se ha afirmado en la agricultura uruguaya, especialmente por la alta demanda estructural del grano desde las cadenas cárnica y láctea, así como por parte producción avícola.