Los últimos indicadores muestran una recuperación paulatina de la economía. Pero no es pareja y, además, Uruguay ya venía con problemas previos a la pandemia, que hay que volver a enfrentar. La vacunación avanzó notablemente y la tercera dosis es clave para que siga mejorando la actividad.

[caption id="attachment_61634" align="aligncenter" width="570"]

Ganado en campo.[/caption]

Nicolás Lussich.

Ing. Agrónomo MBA / Periodista

[caption id="attachment_55180" align="alignleft" width="150"]

Nicolas Lussich.[/caption]

Después de un arranque del año con complicaciones por la pésima temporada turística y otras vicisitudes, emergió lo que -para Uruguay- fue la primera y durísima ola de contagios por coronavirus, que se ensañó con el país en abril, mayo y junio, (segundo trimestre) con casi 6.000 fallecidos. Aún con lo triste de esta situación, ciertos sectores de la economía mantuvieron la dinámica o incluso la mejoraron, caso del agro y su actividad exportadora, beneficiados por más demanda y mejores precios. La construcción también muestra buen desempeño, liderada por la obra de UPM en Durazno, y hay muchos sectores de servicios asociados a la tecnología que también están en expansión. Contrariamente, hoteles, gastronomía y otros servicios presenciales, siguen complicados.

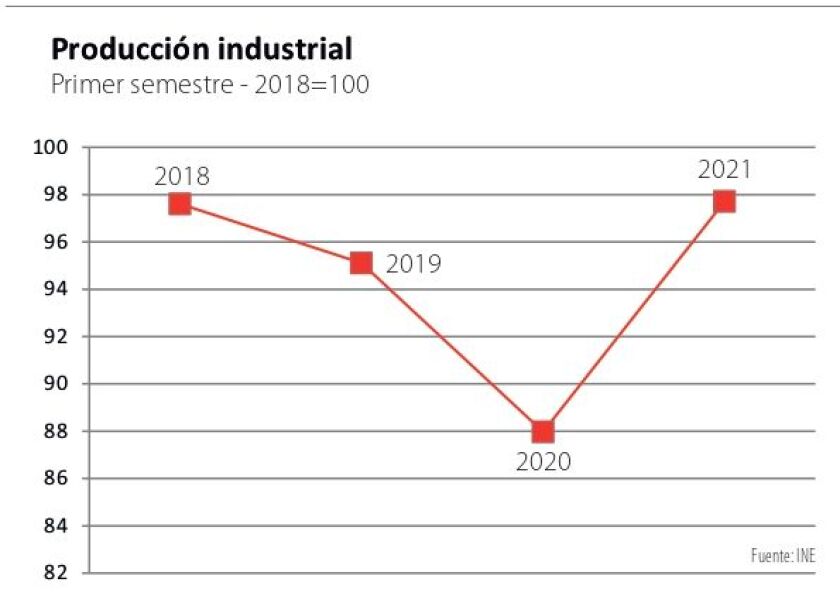

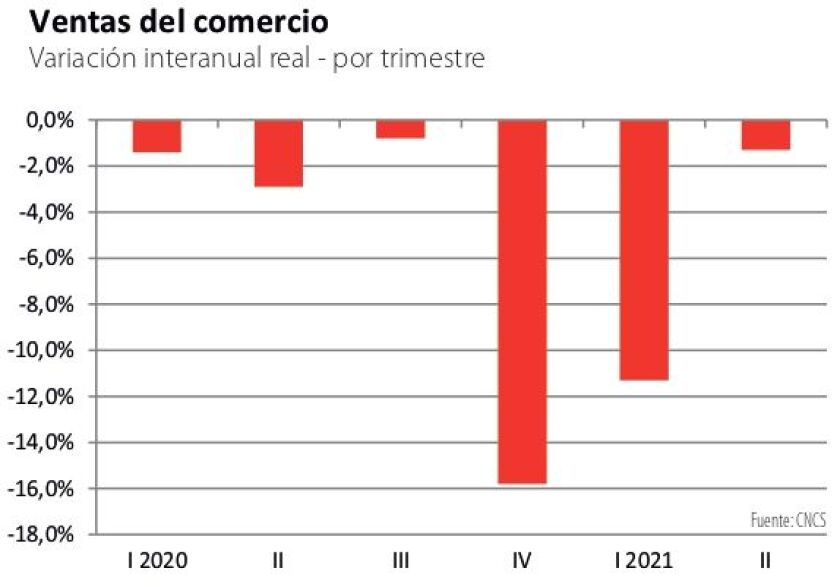

Así, en el referido segundo trimestre tuvimos una economía a dos velocidades. El agro, las agroindustrias y otros sectores industriales crecieron, y la construcción también, pero el sector servicios se vio aún afectado. En efecto, la producción industrial -según datos del INE- creció 23% interanual en el segundo trimestre y ya está 5% arriba del mismo período de 2019 (pre pandemia), mientras el comercio siguió en caída, retrocediendo 1,3% en la misma comparación, según la encuesta trimestral de la Cámara de Comercio y Servicios (gráficas).

Dentro de cada sector hay diferencias importantes. En la industria, el liderazgo es de los frigoríficos, que con una faena 35% superior a la de 2020 están mostrando un nivel de actividad muy bueno, en respuesta a la alta demanda de carne vacuna externa. También mejora el desempeño de sectores tradicionales como las textiles y curtiembres, que habían caído muy abajo en años previos. La industria química (en parte asociada a celulosa y otros agronegocios), también avanza. En lo que va del año casi todos los sectores industriales crecen, aunque algunos con más vigor que otros.

Cuando se hace la comparación de lo que ocurrió en este primer semestre de 2021 con el mismo período de 2019 (pre pandemia) el panorama es más mixto: la industria frigorífica avanza 16% y la industria láctea 10%, pero los molinos aún están 10% abajo y los aserraderos 8% atrás.

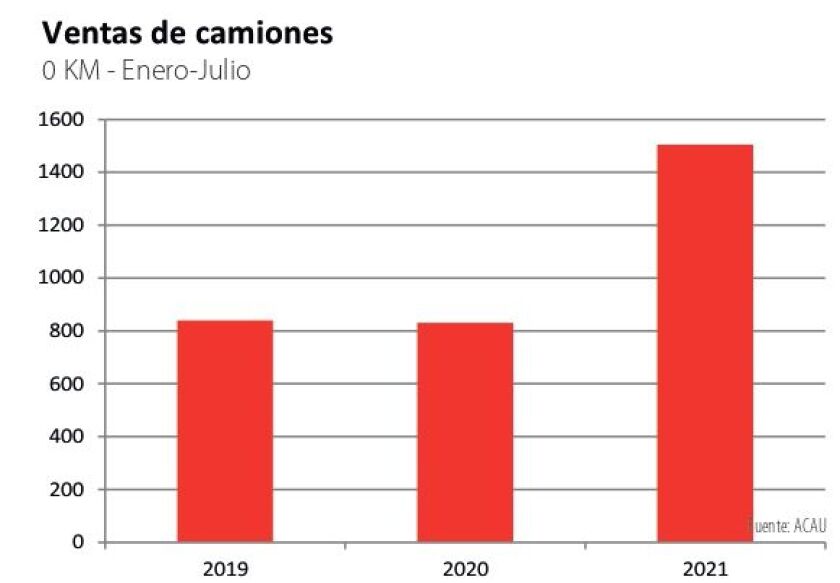

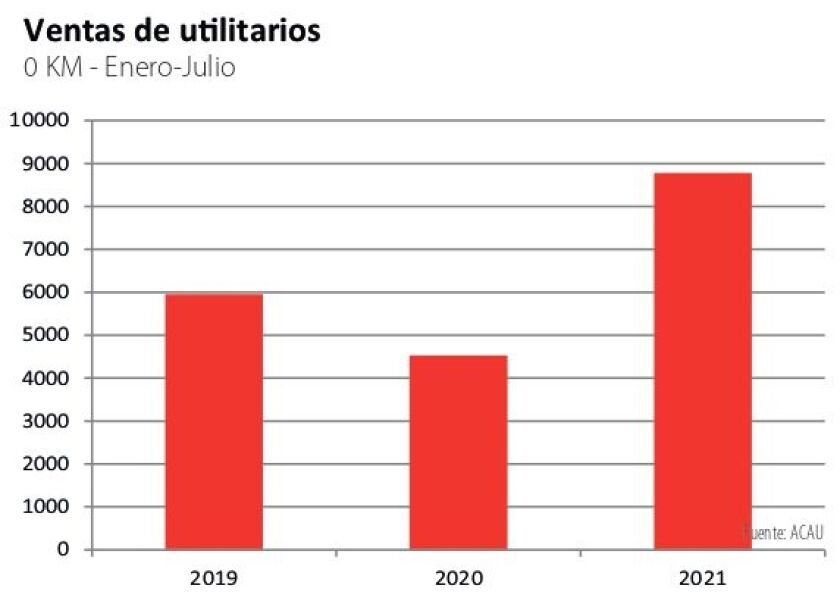

En el comercio la situación es distinta, pues la actividad promedio aún no se recuperó totalmente y hay diferencias aún más grandes entre sectores. Entre los rubros al alza está la venta de automóviles, con especial destaque de las ventas de utilitarios y camiones, en muchos casos asociadas a la dinámica de los agronegocios (gráfica). Muchos nuevos proyectos están aprovechando los beneficios fiscales de la ley de inversiones, mientras las ventas de camiones también se vinculan al movimiento forestal y de las obras relacionadas a UPM. Hay que destacar que esta empresa no solo está haciendo la obra de la planta en sí misma, sino todo un conjunto de mejoras para facilitar la llegada de madera, lo que incluye decenas de kilómetros de caminería y 2 nuevos puentes sobre el Río Negro. En este capítulo, exclusivamente, las inversiones suman U$S 60 millones.

Por el contrario, otros rubros del comercio como gastronomía, venta de vestimenta, ópticas, etc., están aún golpeados. La venta en supermercados cayó 8% interanual en el segundo trimestre y ya acumula 3 trimestres de caída. En el litoral hay especial preocupación por la posible reapertura de la frontera con Argentina, pues la diferencia cambiaria puede motivar a que muchas compras se hagan del otro lado del Río. La apertura facilitaría el turismo -en especial el termal- pero las diferencias de precio favorecen a los vecinos. Argentina transita una seria crisis económica, pero está mucho más barata.

Problemas nuevos y viejos. La pandemia impuso serios desafíos a la conducción de la economía. El equipo del MEF-OPP apuntó a reducir el déficit fiscal, aun cuando el gasto vinculado al Covid hizo que el déficit general subiera. Esto se entendió bien en el mercado financiero y las calificadoras de riesgo han mantenido el Grado Inversor de la deuda soberana.

Sin embargo, advierten sobre los problemas de fondo de la economía uruguaya, ya presentes antes de la pandemia, los cuales dificultan la competitividad y -por ende- el crecimiento. Hay que recordar que la economía uruguaya prácticamente no creció entre 2016 y 2019. Las limitaciones en inserción comercial, la baja productividad laboral y problemas de costos (como el caso de los combustibles) aún no se han resuelto de manera cabal, para que haya un cambio significativo.

Tender a una mejor situación fiscal y mantener el buen clima de inversión, con ampliación de beneficios para quienes decidan emprender, son los fundamentos con los que el gobierno estima que la economía volverá a crecer en forma consistente. ¿Será suficiente? Mejorar los indicadores macroeconómicos y con ello tener más estabilidad y confianza, es una condición necesaria para crecer a mediano y largo plazo. Pero se requiere además avanzar en la competitividad de la economía, para lo cual es preciso más productividad y mercados. Aquí la agenda es más difícil.

A su vez, las buenas noticias externas, con el aumento de precios y de demanda por productos uruguayos, trajo consigo también un aumento en la inflación local, que se ha ido nuevamente por encima del rango meta del Banco Central y erosiona el poder adquisitivo de los salarios. Ante esto -y viendo que la economía muestra síntomas de recuperación- el Central decidió comenzar a subir la tasa de interés; es un aumento leve (de 4,5 a 5,0%) en ese difícil equilibrio entre bajar la inflación sin afectar mucho la actividad. Un aumento exagerado de la tasa puede causar problemas en las condiciones de crédito, que son claves para que en estos meses las empresas puedan superar los pasivos generados por la pandemia.

Luego del aumento del año pasado, ahora el dólar está ayudando a contener los precios, en la medida que se ha mantenido casi en el mismo nivel nominal hace varios meses. Hoy está apenas 2% arriba de su nivel de un año atrás, lo que implica que bajó 5% en su valor real en el último año. De todas formas, está en un nivel algo superior al promedio de los últimos años.

Desafíos para el trabajo. El salario cayó 3% promedio real entre el año pasado y éste, y no se ha recuperado. El gobierno ha establecido una pauta que -para la mayoría de los casos- establece un aumento nominal para el próximo año de 6%, por debajo de la inflación actual pero proyectando que convergerá a una inflación en baja. Apuesta a que los salarios ayuden a contenerla, mientras se recupera el empleo. La negociación salarial se perfila intensa y probablemente más conflictiva.

De hecho, ya hubo algunos anticipos. Al conflicto ocurrido en la obra de UPM (ya superado) se sumó otro más reciente en el Frigorífico Canelones, luego de que un trabajador cuestionara donaciones de la empresa. En ambos casos -claramente- la entidad de las medidas sindicales y el conflicto desatado, fueron totalmente desproporcionadas respecto a los problemas originales. Se afectó así la actividad y el ingreso de los trabajadores, por la pérdida de miles de jornales y miles de dólares. Lo del Canelones resulta casi sorprendente, luego de las intensas negociaciones que se cumplieron para reabrir la planta.

En ANCAP (proveedor monopólico de combustibles, insumo clave para el agro y el transporte) los conflictos también recrudecieron por la decisión de la empresa de reducir la actividad de ALUR en pueblo Belén y revisar las actividades ineficientes. También aquí las medidas sindicales fueron desproporcionadas y salteándose ámbitos de negociación. De tal manera que la empresa decidió no renovar el convenio colectivo.

Este no parece el mejor escenario para introducir criterios de productividad que permitan agregar valor y aumentar sostenidamente los salarios. Mientras estas pujas se intensifican, miles de trabajadores esperan oportunidades para reincorporarse al mercado de trabajo.

En cualquier caso, aún con estos problemas laborales y más allá de las “dosis” monetarias o fiscales, la dosis más importante hoy es la tercera vacuna: si la inmunidad de la población se refuerza, la economía tendrá mayor espacio de crecimiento. Es un asunto central porque los altos precios de exportación no serán para siempre, y el Coronavirus aún anda dando vueltas por el mundo.