Mientras se desarrollaba una muy exitosa Expoactiva, con los campos respondiendo a las muy buenas condiciones climáticas en casi todo el país, el Banco Central divulgó las cifras del desempeño de la economía del Uruguay correspondientes al último trimestre de 2024, completando el desempeño del año pasado.

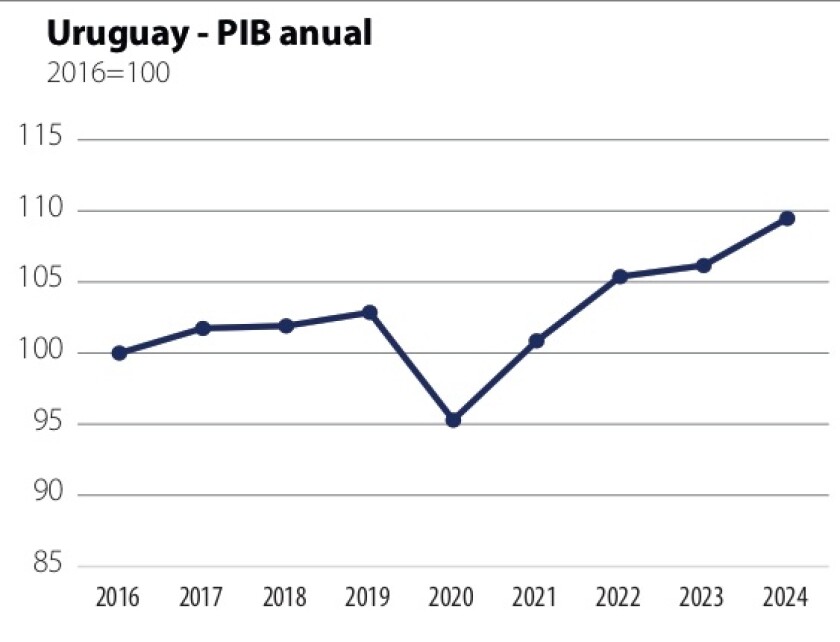

La economía uruguaya creció 3,1% en el último año, luego de atravesar dificultades diversas y particularmente graves. Ni hablar del impacto de la pandemia, que obligó a restringir la actividad en muchos sectores, con su impacto en el empleo y la producción. La caída que tuvo la actividad por la pandemia no llegó a recuperarse totalmente hasta el año 2022 (gráfica). Pero la recuperación se frenó en 2023, por la sequía y la crisis en Argentina -en el último año de la administración de Alberto Fernández-, con una devaluación de la moneda del país vecino como no se había visto en décadas. Esto llevó a miles de uruguayos a consumir del otro lado del río, “sustrayendo” más de US$ 500 millones al consumo en el Uruguay. Fue recién en el pasado año 2024 que la economía pudo expandirse de una manera más contundente, con el impulso adicional de la segunda planta de UPM (cuya construcción, recordemos, también ayudó a compensar los efectos de la pandemia). En 2024 las lluvias volvieron, se recuperó la generación de energía hidráulica y -sobre todo- permitieron la recuperación de la producción del campo.

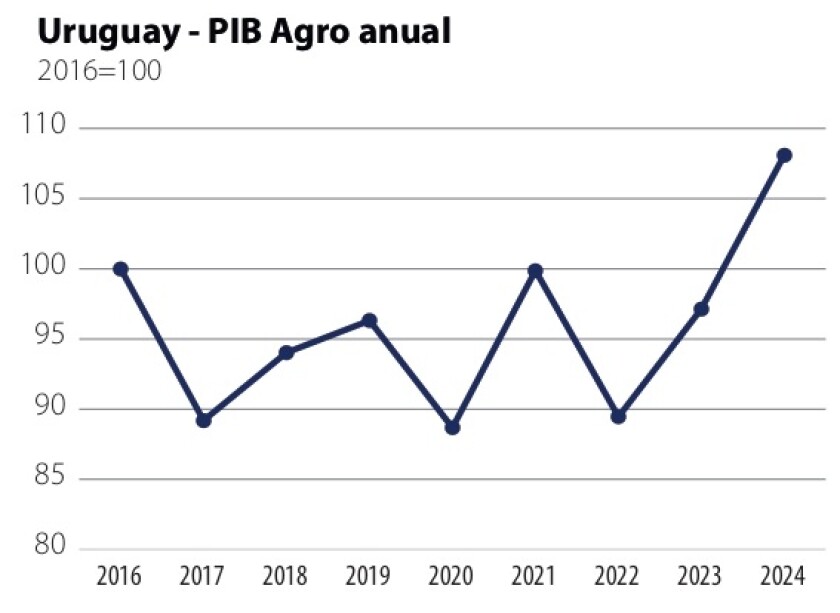

En efecto, el sector agropecuario junto con el energético fueron los que más crecieron en el año 2024, con aumentos de 11,3% y 19,6% respectivamente. Aquí no sólo incidió la mayor producción de madera para la para el procesamiento forestal, sino especialmente la recuperación de las cosechas, luego de la histórica sequía. La ganadería de carne y la lechería tuvieron un desempeño más estable, con la remisión mostrando cierta reducción, que ya se está recuperando este año 2025.

La mayor producción en el campo repercute de inmediato en otros sectores, multiplicando la actividad en la comercialización de insumos y productos, moviendo la logística y el transporte, tanto para los mercados locales como externos. Y obviamente es la base para la actividad de las agroindustrias de todo tipo. Por todo esto, el empuje que tuvo el agro en el 2024 es particularmente significativo. Según se muestra en la gráfica, con esta respuesta del agro a las mejores condiciones, el PIB del sector alcanza su máximo histórico; hay que recordar que este indicador surge de restar a la producción bruta todos los costos correspondientes; es un índice del “valor agregado” sectorial.

Para este año 2025 el escenario sigue siendo alentador. La agricultura aportará grandes cosechas, con nuevos cultivos que buscan más área y productividad. La ganadería está con precios excelentes y un escenario positivo de mercados, aunque no exento de incertidumbres. Hay que recordar las limitaciones básicas biológicas de la ganadería vacuna, con rodeos cuya productividad máxima pueden dar un ternero por vaca por año; otros rubros de producción animal (aves, cerdos) pueden tener mayor velocidad de crecimiento, aunque habrá que ver las condiciones de mercado y competitividad.

En este plano, el tipo de cambio es una preocupación permanente. El aumento del dólar sobre el cierre del año pasado y principios de este año -a pesar de la baja reciente, que va con la tendencia global- mejoró parcialmente las relaciones de precio, con cierta baja en los costos internos medidos en dólares. El tipo de cambio real, como variable macro, es clave y hay que atenderla siempre; con Argentina hemos mejorado, pero en los últimos días la incertidumbre por el acuerdo con el FMI hizo subir otra vez el “blue”. Con Brasil también hay modestas mejoras y es buena noticia para Uruguay que el Banco Central norteño mantenga firme su política antiinflacionaria con altas tasas.

Más allá de esto, es importante avanzar en una reducción efectiva de costos, tanto a nivel de la logística y comercialización, como en regulaciones, con un Estado que facilite más de lo que dificulta. Dado el impactante empuje que está teniendo la agricultura, hay que recordar que por muchos años hubo una moratoria para la introducción de transgénicos que retrasó su avance, e hizo perder millones de dólares al Uruguay. En la ganadería, hace décadas que el sector expresa las virtudes de un mercado abierto en todos sus eslabones, con formación de precios transparente que dan certezas, tanto a productores como industriales. Las dificultades y cuestiones políticas están a la orden del día, pero no hay que perder de vista la importancia de mantener fundamentos razonables de mercado.

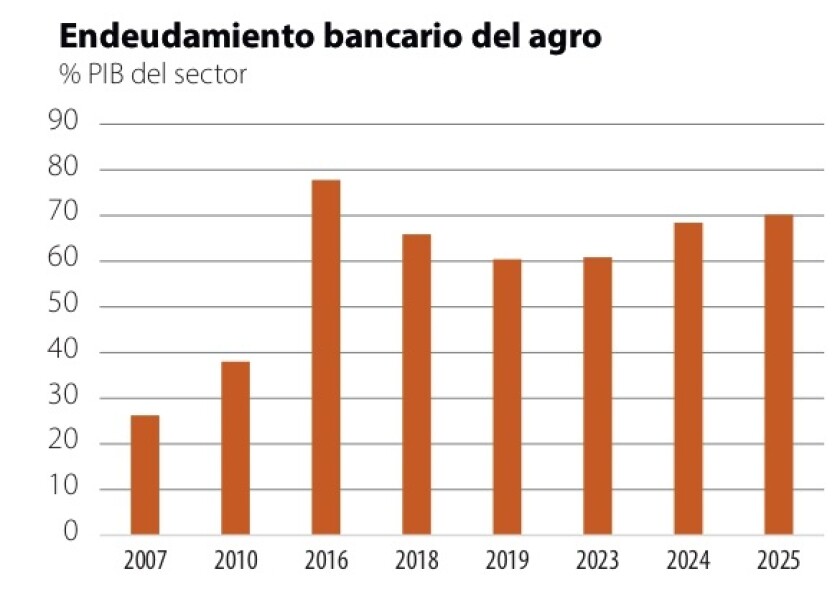

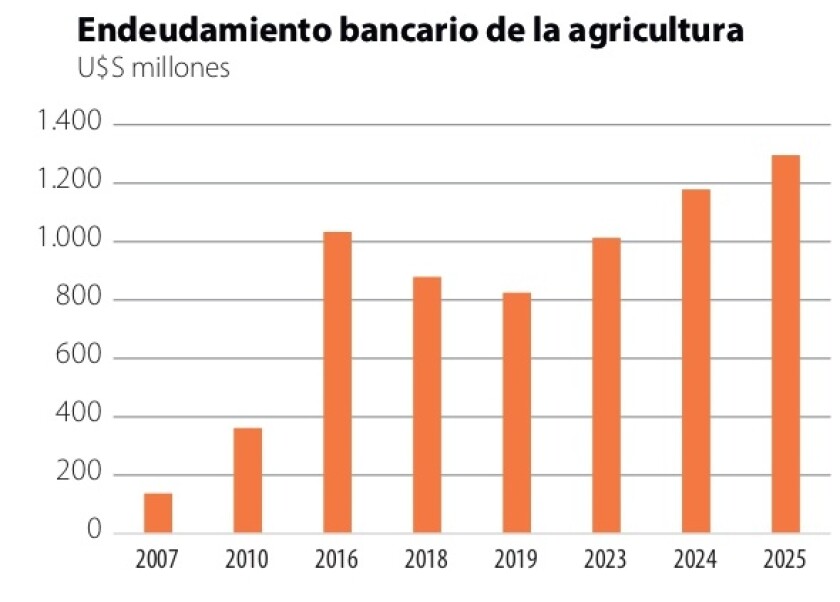

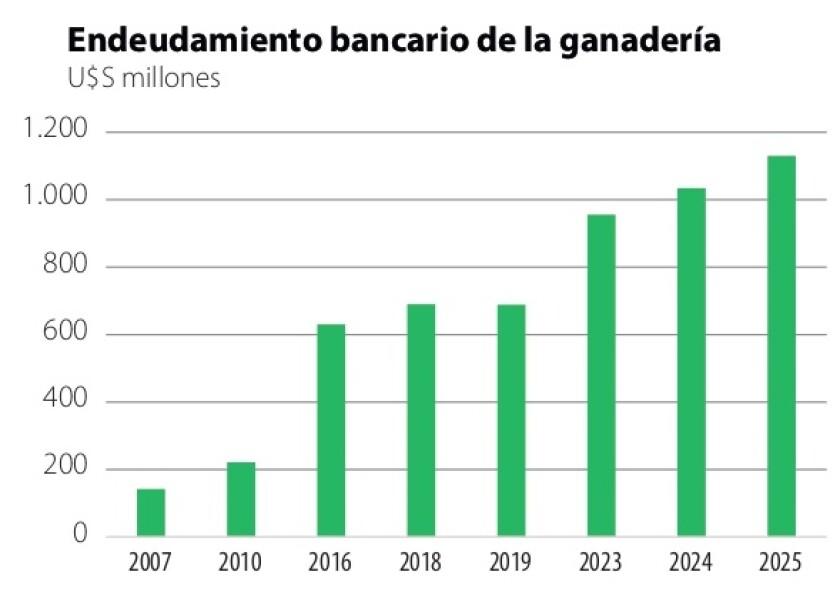

El agro tiene crédito.

Estamos en días de decisiones comerciales importantes tanto en ganadería como -especialmente- en agricultura. La cosecha sojera tiene muy pocas ventas anticipadas y es momento de concretarlas, aunque los precios no son muy estimulantes. Pero también hay que gestionar las finanzas. Los niveles de endeudamiento en el agro han crecido en los últimos años (gráfica), asunto merece atención. En el sector ganadero, el crédito bancario ya supera los US$ 1.100 millones, un máximo histórico. En el caso de la agricultura el endeudamiento está casi en US$ 1.300 millones, siempre según datos del Banco Central al mes de enero de este año (gráficas).

El crédito ha sido clave en muchas empresas, para viabilizar importantes inversiones y para superar la reciente sequía. Es un recurso valioso, que permite mantener los esquemas de producción ante situaciones adversas y seguir adelante. Por todo esto, una buena gestión del pasivo es esencial. Y si bien cada empresa es un caso particular, con los niveles actuales de crédito es importante vigilar el repago y -en muchos casos- apuntar a reducir el pasivo; más todavía cuando se cuentan con aumentos de ingresos excepcionales, por circunstancias de mercado.

La producción agrícola y ganadera ha ido aumentando, pero siempre hay años difíciles que obligan a frenar transitoriamente, por precio o por clima. Para seguir contando con crédito en esas circunstancias, es importante reducir los pasivos cuando se puede, para que la herramienta crediticia siga habilitada. Según los datos del Banco Central, algunos rubros efectivamente tuvieron picos de endeudamiento que luego lograron reducir, caso del arroz y la lechería. En el caso de la ganadería y de la agricultura no arrocera, en cambio, el endeudamiento ha venido creciendo casi linealmente. Para que el crecimiento productivo siga siendo sostenible a mediano y largo plazo, es importante contener los pasivos, con una estrategia bien pensada y equilibrada.

La relación entre el endeudamiento y el producto sectorial muestra un aumento importante en los últimos dos años (gráfica), aunque no es de las mayores en la comparación histórica. En cualquier caso, son indicadores a seguir atendiendo para evitar trances amargos. Ya con las fluctuaciones climáticas y de mercados, y los problemas de competitividad, el sector tiene desafíos suficientes. No hay que agregarle el estrés financiero.

Nota: todos los datos de las gráficas adjuntas son del BCU