Rafael Tardáguila

rafael@tardaguila.com.uy.

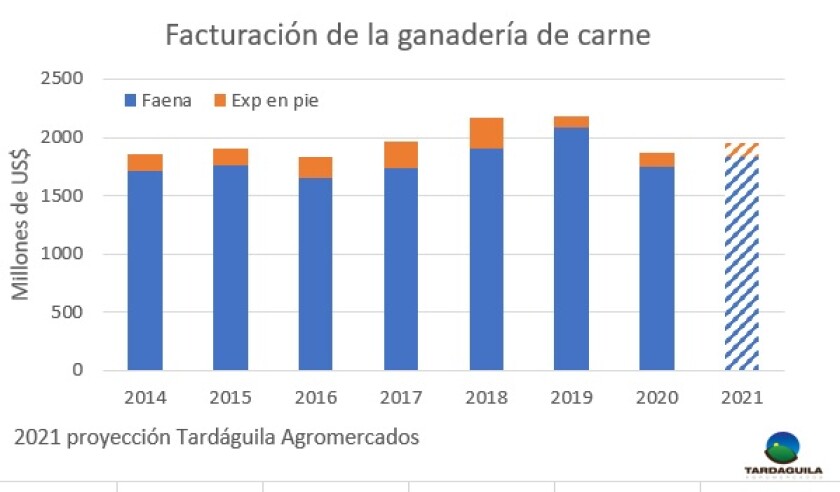

La facturación bruta de la ganadería de carne por concepto de ventas finales (a frigorífico y exportación en pie) tocó piso en 2020 y comenzará una senda de recuperación este año, sostenida principalmente por un aumento en la cantidad de animales faenados y por un valor medio de venta que no debería sufrir grandes variaciones respecto al año anterior, lo que lo hará muy distinto a los fuertes sacudones en los precios de 2019 y 2020.

El piso de escasez de oferta de vacunos para faena se dio en el primer semestre de 2020. En el segundo comenzó una tenue fase de recuperación que se hizo evidente en el último trimestre del año. En estas primeras semanas de 2021 la faena se consolida nítidamente por encima de un año atrás. La expectativa es que siga así y que culmine en el entorno de 2,2 millones de cabezas, retornando a los niveles de 2019 y cerca de 10% por encima del piso del año pasado.

La fuerte suba en los precios de los granos forrajeros impedirá un crecimiento mayor de la actividad industrial, dado que los números de los corrales de engorde serán ajustados. Sin embargo, la relativamente abundante oferta de novillos en edad de faena, junto a un precio del ternero que ya no es tan atractivo para tentar a los criadores a retener una alta proporción del rodeo de cría, elevarán la oferta a frigorífico tanto de machos como de hembras. En consecuencia, caerá la cantidad de animales terminados a grano, pero aumentarán en mayor medida los terminados a pasto.

Estos alrededor de 2,2 millones de vacunos faenados seguramente no logren sostener la tendencia de crecimiento en el peso medio de faena que ha predominado en estos últimos años. En parte por la menor proporción de animales terminados a corral, en parte por un mayor peso relativo de los vientres en la composición de la faena, podría darse una moderación en el peso medio de 2-3 kilos por carcasa procesada, dejando atrás el récord de 259 kilos de 2020.

Tomando como válidas estas proyecciones, Uruguay produciría unas 560-565 mil toneladas de carne vacuna con hueso, unas 40 mil toneladas más que en 2020 y en niveles similares a los de 2019.

Desde el lado de la exportación en pie también podría detenerse la tendencia bajista de los últimos años. En 2020 zarparon vivos unos 118 mil vacunos, pero con un aumento en la frecuencia de los embarques a Turquía en los últimos meses del año. Desde la exportación sostienen que ese país está necesitado de animales, por lo que podría haber una recuperación en las ventas, máxime teniendo en cuenta que actualmente los precios del ternero uruguayo son mucho más competitivos al ubicarse por debajo de lo que se paga por animales de esta categoría en Brasil, el otro gran proveedor del mercado turco. Además, volvió el interés de otros destinos caso de China para categorías de reproducción (vaquillonas) tanto de razas lecheras como carniceras. En este caso quien juega a favor de Uruguay es Australia, dado el fuerte proceso de recomposición de existencias por el que atraviesa.

Por lo tanto, siendo cautos se puede manejar un número tentativo del orden de las 150 mil cabezas exportadas en pie.

La salida por concepto de ventas finales, sumando faena y exportación en pie, podría rondar los 2,35 millones de cabezas, unas 220-230 mil más que en 2020.

En un mundo tan volátil como este pandémico, una proyección del precio medio de venta es bastante más arriesgada que la del volumen. Suponiendo un mundo que gradualmente vaya dejando atrás lo peor de este mal, fundamentalmente en el caso de China -principal demandante-, la expectativa es de un mercado internacional firme. Más aún teniendo en cuenta los altos precios de la materia prima en los dos principales países exportadores, Brasil y Australia.

El aumento de la oferta de animales a faena hará que el sector industrial se quede con una porción del negocio algo mayor que en los años anteriores. Además, una mayor proporción de vientres en la composición de la faena también tendería a disminuir el precio medio de venta, al igual que la menor proporción de animales provenientes de corrales de engorde.

En este contexto, de los US$ 3,36 el kilo carcasa que, en promedio, los productores vendieron a frigorífico en 2020, se podría pasar a un eje de US$ 3,25 el kilo.

Con una cantidad de animales que se envían a faena que crecerá cerca de 10% y con una tenue corrección a la baja en el precio medio de venta, los productores ganaderos elevarían su facturación por concepto de venta a frigorífico en unos US$ 80-90 millones a US$ 1,83-1,84 miles de millones. Agregando la exportación en pie se llega a un total de US$ 1.950 millones, en línea con lo recaudado en 2017, previo al recalentamiento de los precios internos de 2018-2019. Habrá que esperar a 2022, para cuando debería darse un nuevo escalón hacia arriba en la cantidad de animales faenados, para volver a superar los US$ 2.000 millones, como se había logrado en 2018 y 2019.