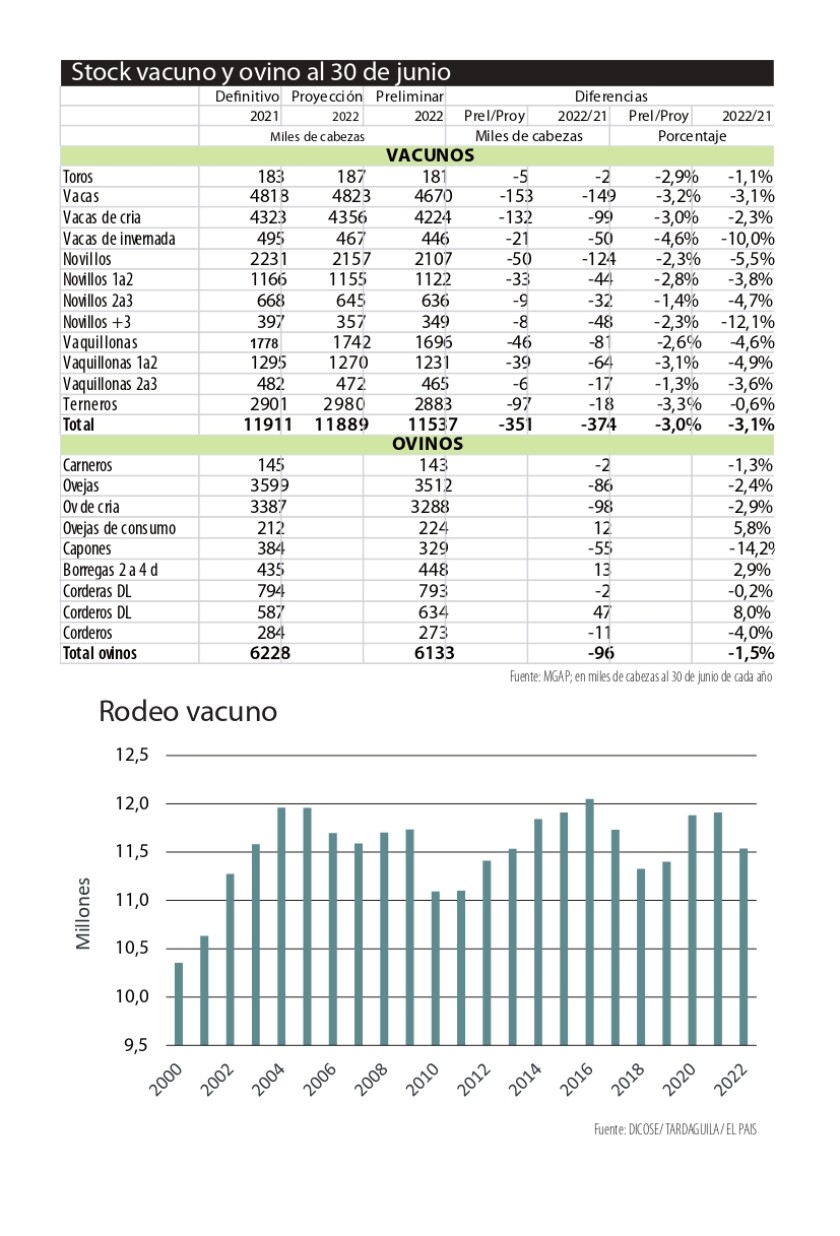

Con bastante más atraso que lo habitual, finalmente el Ministerio de Ganadería, Agricultura y Pesca (MGAP) divulgó los datos preliminares de existencias vacunas y ovinas al 30 de junio pasado, en los que se advierte una significativa caída tanto respecto al dato del año anterior como respecto a la proyección para este año que había hecho el propio MGAP en agosto. El dato no sorprende, dado que la enorme extracción que se dio durante todo el ejercicio 2021/22 permitía suponer una caída del stock vacuno. Lo que había sorprendido, en realidad, era la proyección inicial que, contra todo pronóstico, daba cuenta de una estabilidad en la cantidad de animales. Ese dato era de 11,889 millones de cabezas, solo 20 mil menos que un año antes. El margen de error de esa proyección elaborada por el MGAP era de 2%; sin embargo, el dato informado la semana pasada es 3% inferior, por lo que el error de la proyección supera el margen manejado por el equipo técnico.

El dato preliminar da cuenta de 11,537 millones de vacunos al 30 de junio pasado, 351 mil menos que lo proyectado para ese día y 374 mil por debajo del dato del mismo día de 2021. La diferencia es significativa y cambia las expectativas de evolución del sector en el mediano plazo. Con la proyección de agosto era probable que la parición de 2022 —los terneros a ser contabilizados a mediados del año que viene— fueran una cantidad récord, no muy lejos de los 3,1 millones de cabezas. Esto porque se había proyectado un rodeo de cría de 4,36 millones y, teniendo en cuenta el dato favorable de preñez que había informado INIA Treinta y Tres, se podía estar cerca de esa cantidad de animales. Pero el dato ahora es de 4,22 millones de vacas en el rodeo de cría, 132 mil menos. Por lo tanto, los terneros del DICOSE 2023 seguramente sean cerca de 2,95 millones, unos 100 mil menos.

La diferencia no es menor, dado que impacta de forma negativa en las expectativas de oferta de animales a faena en los años venideros, fundamentalmente en los ejercicios 2024/25 y el siguiente.

Desde un punto de vista histórico, la cantidad de vacas de cría sigue siendo alta. Los 4,2 millones se superaron por primera vez en 2013, pero de todas formas es la menor cantidad desde 2015, un llamado de atención pensando en el futuro potencial de producción de terneros.

En lo referente a la oferta del presente ejercicio y el próximo, las novedades no tienen un impacto tan grande, dado que ya se sabía que la oferta descenderá. En lo referente a la cantidad de novillos, los cambios no son tan significativos. Por más que también son menos que lo que se proyectaba, con una baja adicional de 50 mil cabezas, esta se concentra en animales nuevos, novillitos de 1-2 años. La oferta para el ejercicio en curso va a ser poca y lo será aun más por el menor incentivo por el lado de los precios para acelerar el engorde. Esto último tendrá un impacto mayor que la cantidad de animales.

Por su parte, el stock de ovinos al 30 de junio ascendía a 6,133 millones, casi 100 mil menos que un año atrás. Hubo una baja de casi 100 mil cabezas en las ovejas de cría y de 55 mil en el caso de los capones, lo cual fue parcialmente compensado por un aumento de las categorías nuevas, corderos diente de leche y borregas. Se trata de la menor cantidad de ovinos desde que se recaban estos datos a principios de la década de 1970.

En definitiva, la situación en el caso del rodeo vacuno es distinta a la que daban a entender las proyecciones divulgadas en agosto. Es importante la celeridad en dar a conocer estos datos clave para la ganadería, pero es más importante aún que los números no difieran sustancialmente de la realidad. Para el año próximo la expectativa desde el MGAP es que cerca de 100% de las declaraciones juradas sean presentadas de forma electrónica. Esto permitirá una celeridad en la divulgación de la información y que los números presentados no sean muy distintos a los reales. Será un gran paso adelante para poder analizar la evolución del principal sector de la economía uruguaya con bases ciertas.