La grave sequía que aún golpea a la producción dejó a buena parte de los tambos del Uruguay casi sin pasturas. Entrado ya el otoño, la lluvia no se ha normalizado en la cuenca, salvo excepciones. Varios productores debieron resembrar verdeos y pasturas ante la falta de agua. Se está jugando una carrera contrarreloj para sostener la remisión, mientras se esperan lluvias que permitan seguir instalando nuevas praderas y resembrar las que quedaron malheridas por la seca.

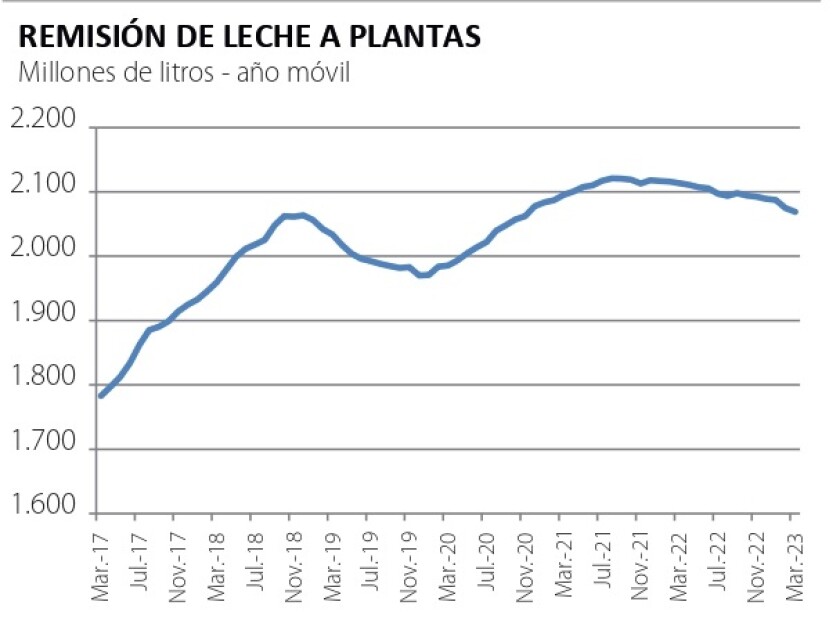

Los productores han logrado -en general- mantener el estado de las vacas, lo que es clave para el resto de la lactancia hacia la primavera. Pero la remisión se resintió: en marzo fue 4,3% inferior a la del mismo mes de 2022; en los últimos 12 meses la caída es del 2% (gráfica). En el caso de Conaprole, la remisión de abril ya está por encima de la del mismo mes de 2022, lo que es alentador, pero esto se logra con niveles de suplementación mucho mayores de lo habitual.

A eso hay que sumar los gastos agregados en pasturas y otros insumos, todo lo cual carga los presupuestos y los costos superan a los ingresos, aun con un buen precio de la leche. Para los productores de Conaprole se estima que el gasto adicional en raciones, semillas y otros insumos puede ubicarse entre US$ 70 a 80 millones, la cifra es mayor si se incluyen otros gastos y pérdidas.

En consecuencia, los números en muchos tambos están en rojo, en algunos casos a niveles preocupantes. Los pronósticos climáticos indican que la Niña va quedando atrás y es posible que sobrevenga un ciclo de mayores lluvias hacia el segundo semestre, lo que configuraría una verdadera “revancha forrajera” en primavera. Pero para eso falta y -mientras tanto- el otoño ha sido también muy seco. La sequía no terminó.

Todo esto implica un desafío financiero muy grande, especialmente si se piensa que las condiciones en invierno serán aún más difíciles. Varios productores -en particular los de menor dimensión- están expuestos y vulnerables. En ellos tendrán que hacer foco las medidas de apoyo de la política pública. Entre los productores medianos y grandes, será clave la estrategia de los agentes financieros para re perfilar deudas y estirar plazos de repago.

El Banco República -principal acreedor del sector- ya está estudiando la manera de refinanciar los pasivos, en diálogo con productores y gremiales. Si bien la seca es durísima, el sector tiene perspectivas razonables y capacidad de repago. La demanda mundial por alimentos sigue firme, más allá de las fluctuaciones de mercado. Aun así, algunos productores quedarán por el camino.

Región y mundo.

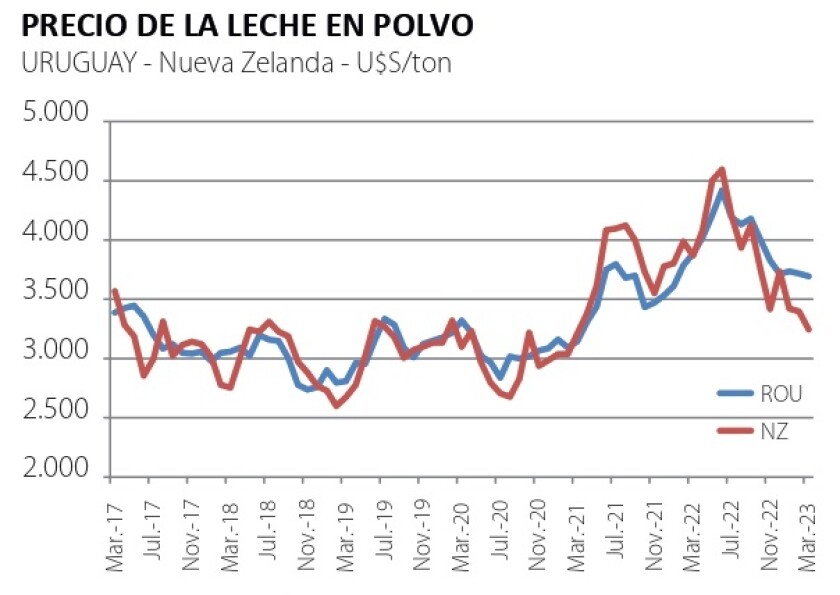

Los valores internacionales de los productos lácteos han tenido una notoria corrección a la baja en los últimos meses, acercándose a los a los niveles promedio histórico (gráfica). Al comparar la evolución del precio de la leche en polvo en Nueva Zelanda con el precio medio que recibe Uruguay, las líneas prácticamente se superponen. Uruguay cuenta con cierta ventaja al tener el mercado brasileño con acceso directo dentro del Mercosur y el beneficio de la cercanía, lo que puede explicar que el descenso de precios en Nueva Zelanda aún no se confirma en el precio de exportación de Uruguay.

Pero los neozelandeses también tienen sus fortalezas, construidas con esfuerzo comercial propio: el año próximo entra en vigor la reducción a cero del arancel chino a sus lácteos, en el marco del Acuerdo de Libre Comercio entre ambos países. Esto reporta una ventaja muy valiosa, en especial en tiempos de valores más corrientes. Uruguay, en cambio, debe pagar 10% de arancel para ingresar leche en polvo a China.

Mientras, nuestro país aún no ha logrado avanzar en su propio acuerdo con China y las últimas novedades -luego de la visita del canciller Bustillo a Beijing- indican que el gigante asiático priorizará una negociación en bloque con el Mercosur. La aspiración de Uruguay de firmar un TLC ha quedado en el freezer, si bien se insistirá. Las exportaciones de lácteos a China han caído en los últimos meses, pero es un mercado clave y el ministro Mattos (MGAP) estará allí este mes. En su agenda se incluye la visita a las principales industrias lácteas chinas compradoras de productos uruguayos.

Las exportaciones de lácteos en el primer trimestre acumularon US$ 220 millones, un aumento de 11% respecto al año pasado. Al analizar los destinos, los números son elocuentes: Brasil es el principal con el 40% del total, multiplicando por 4 sus compras respecto al mismo período de 2022. El segundo destino es Argelia, cuyas compras se vinieron a la mitad y responde solo por 14% del total. Los países petroleros deficitarios en alimentos (Argelia es uno de ellos) dependen mucho de la cotización del crudo en su poder de compra; y si bien el precio del barril no es bajo en términos históricos, ya quedaron atrás los niveles récord del año pasado. En tercer lugar aparece Rusia, que ha vuelto a demandar productos (principalmente manteca), aunque es un monto menor. En lo que va del año, China no aparece entre los principales destinos.

Aún con las limitaciones existentes, el abanico de mercados de la industria láctea es amplio y el sector busca agregar valor para sus clientes, con nuevos componentes lácteos para la industria alimentaria y nuevos productos.

Las empresas más pequeñas la tienen más complicada. Algunas de ellas -con perfil principalmente quesero- siguen todavía afectadas por el colapso del mercado venezolano y el aumento de costos. Para mitigar esta situación, ya se reglamentó el Fondo de Reconversión de las Industrias Lácteas (FRIL) (decreto 97/023), que permitirá compensar impuestos indirectos (IVA) y acceder a préstamos para nuevos proyectos. El Fondo es por US$ 18 millones, 9 de los cuales son de los productores, transferidos desde el Fondo de Garantías de Deudas. El resto será aportado por el Ejecutivo en 3 años.

Perspectivas.

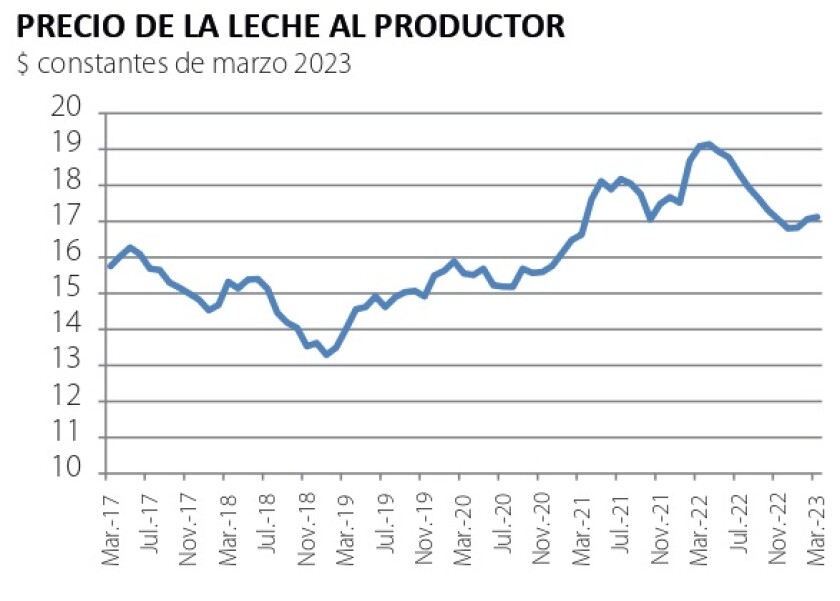

Medidos en moneda constante, los precios al productor retrocedieron a lo largo de todo el año pasado (gráfica) y ahora buscan sostenerse. Conaprole (referente del mercado) los ha fijado estables hasta mayo, pero hay que ver cómo se traslada al tambo la baja de los precios de exportación de las últimas semanas, en especial considerando también la debilidad del dólar en el mercado financiero local. En el último remate en Nueva Zelanda hubo un aumento en el precio medio de los productos lácteos, pero la leche en polvo entera tuvo avances modestos. Mientras, como señalamos al comienzo, los costos se acumulan.

Analizando la oferta y demanda en el mercado externo, según los datos del Departamento de Agricultura de EEUU (USDA, por su sigla en inglés), la producción en Brasil en 2022 se ubicó 3% debajo de su nivel de 2019. Una caída porcentual similar se dio en Nueva Zelanda y Australia. Para este año, Brasil subiría la producción 3% a 24,5 millones de toneladas de leche, pero aun así tendrá déficit. Hoy, nuestros vecinos son un mercado clave para el sector.